הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

שני נכסים עוצמתיים תפקדו בעשורים האחרונים כגידור טבעי לתיקי ההשקעות: איגרות החוב של ממשלת ארה"ב כעוגן חסר הסיכון בשוק האג"ח הגלובלי, והדולר כמטבע מקלט לעתות משבר.

● "אופוריה שגויה": האזהרה החריפה לוול סטריט

● "הכלכלה שואגת": טראמפ מנסה למכור אופטימיות לאמריקאים

בתקופות של ירידות חדות בשווקים, אג"ח ממשלת ארה"ב סיפקו רווחי הון בחסות הריבית היורדת, בעוד הדולר עלה וסיפק נזילות יציבה.

אולם, בשנים האחרונות אותם נכסים הפכו יותר תנודתיים, כשהם נוטים להתנהג בקורלציה גבוהה מבעבר לשוקי המניות והאג"ח, ועלולים לרדת בחדות במשברים.

זו נקודה קריטית כעת, כאשר שוקי המניות בשיא והמרווחים באג"ח הקונצרניות נמוכים. נראה שהשווקים אינם מתמחרים את הסיכונים הגדלים מהמלחמה באיראן וחסימת מצרי הורמוז, ובראשם מחסור באנרגיה ואינפלציה עולה ועיקשת, במקביל לגירעונות ממשלתיים עצומים במיוחד בארה"ב. ככל שנכסי הסיכון יקרים יותר והסיכונים מתגברים, כך העוגנים היציבים בתיקים חשובים יותר.

כבר לא "תעודת ביטוח"

חולשתם הנוכחית של אג"ח ארה"ב והדולר נובעת משני גורמים עיקריים. ראשית, משברי העבר היו לרוב בעלי מאפיינים דפלציוניים וכללו ירידה בביקושים על רקע פגיעה בכלכלה הריאלית, ירידה בצמיחה ולבסוף מיתון. כיום מתקיימים סיכונים אינפלציוניים גדולים, בשל העלייה החדה במחירי האנרגיה והמחסור בסחורות, שלא יאפשרו הורדות ריבית משמעותיות בזמן הקרוב.

שנית וחשוב מכך, ארה"ב עצמה נושאת חוב עצום וגירעון מבני ארוך טווח. החוב הממשלתי שלה חצה את רף ה־30 טריליון דולר וצפוי לגדול ל־50 טריליון בשנים הקרובות, כתוצאה מגירעון גבוה "חזוי" של 6% מהתוצר. בנוסף, יחס החוב־תוצר עבר לראשונה בסוף מרץ את ה־100% וצפוי להמשיך לעלות, כאשר ממשלת ארה"ב מוציאה 1.33 דולר לכל דולר הכנסה.

לכך מצטרפת אזהרה חריגה מצד חברת הדירוג פיץ' בסוף השבוע, לפיה נטל החוב האמריקאי "גבוה בהרבה" משל מדינות אחרות בדירוג זהה של AA, מה שצפוי להוביל לגירעון עתק של 7.9% מהתוצר בשנתיים הקרובות. דירוג AAA מושלם אינו על הפרק בשלוש חברות הדירוג המובילות.

המשמעות היא שארה"ב מנפחת חוב מבני שצפוי להמשיך לצמוח. כתוצאה, "תעודת הביטוח" האמריקאית נחלשת מעצם שחיקת המאזן מאחוריה.

מחקרים מראים כתוצאה שחיקה דרמטית ב"פרמיית היציבות" של אג"ח ממשלת ארה"ב, שאף הפכה לשלילית ביחס לאג"ח של מדינות מפותחות אחרות.

שינוי משמעותי נוסף מתרחש מאחורי הקלעים גם במבנה השוק. בשני העשורים האחרונים הפד (הבנק המרכזי האמריקאי) היה קונה דומיננטי של אג"ח ממשלת ארה"ב, וסיפק ביקוש יציב שאינו רגיש למחיר. לצידו, הבנקים האמריקאים החזיקו בהיקפים גדולים ותרמו ליציבות השוק. כיום, התמונה הפוכה: הפד מצמצם את מאזנו ואינו מהווה קונה משמעותי, בעוד שהבנקים בארה"ב מוגבלים רגולטורית בהחזקת אג"ח ממשלתיות ואינם מספקים עשיית שוק משמעותית.

במקומם נכנסים משקיעים פרטיים, קרנות, מוסדיים ושחקנים ממונפים, שפועלים על בסיס תשואה ונזילות. זה שינוי עצום, שכן הנכס חסר הסיכון צריך לשלם פרמיית סיכון כדי להימכר. כך, שוק האג"ח האמריקאי הפך משוק שמייצר יציבות לכזה שזקוק ליציבות ויתקשה לעלות במשבר.

לראיה, תשואת האג"ח ל־10 שנים נעה בחודשים האחרונים בין 4.5% ל־4.7%, גבוהה בהרבה מריבית הפד בשיעור 3.75% ומשקפת פרמיה שאינה תואמת נכס מקלט. כתוצאה, המשקיעים מקבלים היום יותר תשואה, אבל פחות ביטוח לתקופת משבר.

הדולר הופך לנשק מסוכן

הדולר נהנה מאז תום מלחמת העולם השנייה ממעמד ייחודי ועוצמתי כמטבע הרזרבה הבינלאומי. אך כיום שילוב של גורמים שוחק בהדרגה את מעמדו.

ראשית, הגירעונות העצומים של ארה"ב, כאמור. שנית, כוונה מוצהרת של ממשל הנשיא טראמפ להחליש את הדולר כדי להגדיל את תחרותיות היצוא האמריקאי.

שלישית, שימוש תכוף שעושה הממשל במעמד הדולר כמטבע רזרבה וסליקה גלובלי כנשק פיננסי, באמצעות איום בסנקציות ומניעת סליקת עסקאות, כחלק ממו"מ מדיני. איומים אלה מהווים חרב פיפיות מסוכנת, שכן ככל שארה"ב משתמשת יותר בדולר לצרכי סנקציות, הוא מפסיק להיתפס כתשתית נייטרלית של המערכת הפיננסית. העולם טרם מצא לדולר תחליף, אבל בהחלט מחפש באופן מוגבר אמצעים להקטנת התלות בו.

כתוצאה, הדולר מושפע באופן מוגבר מפערי ריביות, מצב פיסקלי ותנועות הון, ונחלש מול מרבית המטבעות המובילים בעולם בשנה האחרונה.

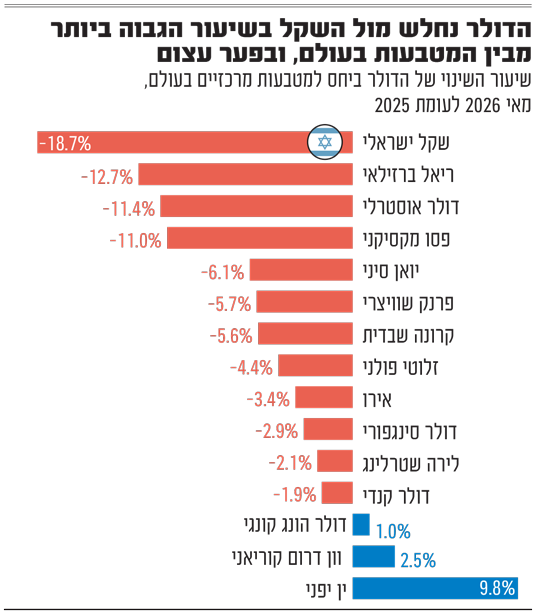

אך בעוד שמול המטבעות המובילים הדולר נחלש באחוזים בודדים, הרי שהשקל התחזק מולו בשיעור הגבוה בעולם - כ־20%, ועבר לקידומת 2 שנראתה עד לא מזמן דמיונית.

לכאורה, הגורמים המרכזיים לכך מעבר לחולשת הדולר, הם שיפור במצבה האזורי של ישראל וירידת חדה בפרמיית הסיכון שלה. אולם, לצד זאת מתקיימים מנגנונים מבניים בפעילות המשק שתומכים בהיחלשות הדולר: בראשם, הגופים המוסדיים שמנהלים חסכונות פנסיה בהיקף עתק של כ־3 טריליון שקל, שגדלים בכ־10% בשנה.

היקפים אלה גדולים בהרבה על שוק ההון המקומי, ודוחפים את המוסדיים להשקיע כ־80% מהכספים החדשים בחו"ל. ומכיוון שהם מדווחים לציבור החוסכים על תשואות שקליות, ונמצאים בתחרות חודשית עצומה, הרי שהם מגדרים את מרבית השקעותיהם חזרה לשקלים, ומוכרים דולרים בהיקפי עתק. לצידם, תעשיית ההייטק מייצרת הכנסות עצומות בדולרים, שמומרים לשקלים כדי לאפשר תשלומי שכר ומסים.

להערכתנו, נדרש שינוי מהותי בפרמיית הסיכון של ישראל, בפערי הריביות, בפעילות ההייטק או במדיניות הגידור של המוסדיים, כדי להפוך את כיוון הדולר-שקל.

להגדיר מה חשוב לגדר

על מנת להגן על תיקי ההשקעות, בעת הנוכחית לדעתנו, נדרש עדכון בתפיסת העוגנים הסולידיים בתיק.

על המשקיעים להגדיר מה התרחיש שברצונם לגדר - האם מיתון, אינפלציה או שילוב ביניהם?

בהתאם, יש לבחון האם העוגנים בתיק אכן מגדרים את הסיכונים, או רק עלו בעבר בעתות משבר וכעת מגנים על התיק מהמלחמה של אתמול. גידור אינו נמדד בקורלציה היסטורית או ממוצעת בשגרה, אלא בהתנהגות בזמן אמת בסוג המשבר שעלול להתפתח.

להערכתנו, הסיטואציה הנוכחית דורשת הקטנת משקל באג"ח ממשלת ארה"ב, במיוחד במח"מ בינוני וארוך, והחלפתן באג"ח ממשלתיות אחרות בדירוג גבוה, למשל של מדינות מובילות באירופה, ובאג"ח קונצרניות בדירוג גבוה במח"מ קצר. זאת תוך פיזור מטבעי וגידור חשיפות לשקלים, והשקעה מוגברת בנכסים ריאליים ואלטרנטיביים איכותיים שאינם תנודתיים במשבר.

***הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.