הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

שאלת המפתח בשווקים בימים האחרונים היא האם גובר הסיכון לחדלות פירעון של ממשלת ארה"ב? נפתח בצפירת הרגעה - להערכתנו, הסיכון לכך אפסי; ארה"ב מחזיקה במטבע הרזרבה העולמי ויכולה להדפיסו לצורך פירעון חובות.

● "רגע מכונן": המשקיעים הזרים בדיוק חזרו להאמין בישראל. האם עכשיו הם בדילמה?

● טור אורח | למה המשקיעים יעדיפו מלחמה עם איראן על פני עימות עם חמאס?

אולם קיימת אפשרות חליפית, נוחה בהרבה, לשמיטת חובות. המהלכים של ממשל טראמפ, שנראים לעיתים חסרי עקביות, דווקא מתכנסים ליצירת אינפלציה מכוונת מתמשכת, שתשחוק דרמטית את הערך הריאלי של הדולרים שישולמו חזרה למשקיעים. מכיוון ש-93% מאג"ח ממשלת ארה"ב אינן צמודות לאינפלציה, אפקטיביות המהלך והסיכון למשקיעים עלולים להיות גבוהים במיוחד.

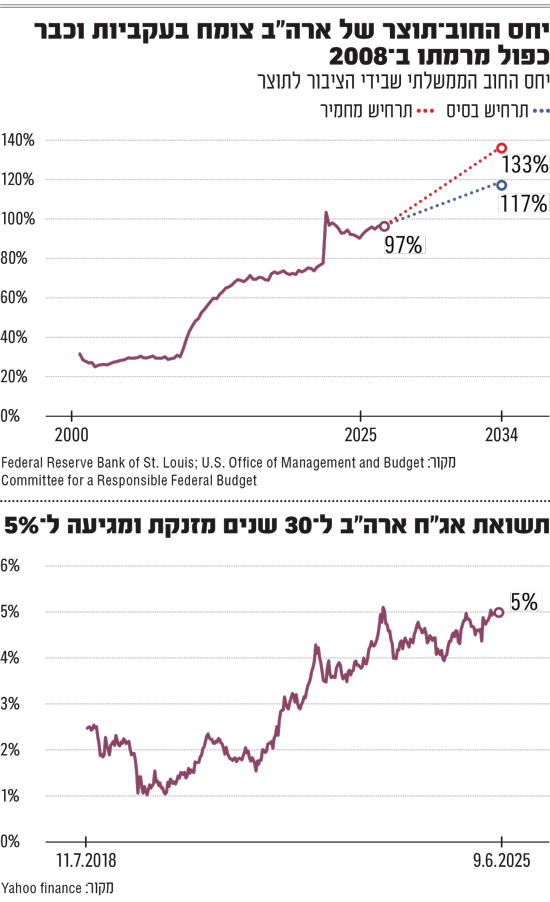

הצעת התקציב החדשה בארה"ב עלולה להגדיל את יחס החוב-תוצר, שעומד כיום ברמה גבוהה של כ-98%, לשיעור חסר תקדים של 133% עד 2035 (יותר מפי שלושה מהיחס ב-2008). במקביל, הגירעון השנתי עלול לזנק ל-8%.

שוק האג"ח הממשלתיות של ארה"ב, שהיקפו כיום כ-36 טריליון דולר (בהשוואה ל-5 טריליון דולר בלבד ב-2008), צפוי לגדול לכ-50 טריליון ב-2035 לשם מימון הפער.

כתוצאה מכך, הוצאות הריבית השנתיות שעומדות כיום על 900 מיליארד דולר (גבוה מתקציבי הבריאות והביטחון גם יחד) צפויות להכפיל עצמן. זה מסוכן, שכן ההיסטוריה מלמדת שמדינות שמשלמות על ריבית יותר מביטחון, חדלות לבסוף להיות מעצמות.

מה הברירה הכי עדיפה?

כלכלה שצומחת ב-2%-3% שנתית לא יכולה לשאת גירעון כזה ולפרוע בערכים ריאליים חוב כה גבוה. לא בכדי, התשואות על האג"ח מזנקות - כשבאיגרות ל-10 שנים הן עלו מעל 4.5%, ול-30 שנה כבר מעל 5%.

להערכתנו, בפני ארה"ב עומדות בטווח הבינוני-ארוך שלוש ברירות: ראשית, הסדר חוב שיפחית את יחס החוב-תוצר והוצאות הריבית. זו כמובן לא אפשרות בת קיימא.

האפשרות השנייה היא הגדלת צמיחה דרסטית, כך שהתוצר יגדל ביחס לחוב. זו מטרה מרכזית, לכאורה, בקיצוצי המסים שמתכנן טראמפ בתקציב החדש. אולם, ההיסטוריה מלמדת שקיצוצי מסים אינם מגדילים את הפעילות הכלכלית בצורה משמעותית מספיק כדי לפצות על אובדן המסים הישיר. וממילא התקציב המוצע מגדיל בעיקר את הכנסות השכבות העשירות, שלרוב אינן מחלחלות לצמיחה רחבה.

האפשרות השלישית היא שחיקה עקבית ומתמשכת בערכו הריאלי של החוב הממשלתי לאורך זמן, וזאת באמצעות אינפלציה. כלומר, פירעון החוב יבוצע במלואו, אך בדולרים ששווים פחות. במקביל, יתרחש גידול נומינלי מוגבר בתמ"ג בחסות האינפלציה, שיקטין את יחס החוב-תוצר. מאחר ש-30% מהחוב הממשלתי מוחזקים בידי זרים, שיספגו את ההפסדים במקום אמריקאים, התמריץ גדל.

כלומר, בניגוד להצהרות הבחירות על מלחמה באינפלציה, ייתכן שטראמפ פועל דווקא להגברתה, באמצעות העלאת מחירי המוצרים והשירותים, עקב השפעות המכסים, הגדלת ההוצאה הממשלתית בתקציב החדש ולחץ מוגבר על הבנק המרכזי (פד) להוריד ריבית בטרם עת.

שחיקה הדרגתית ומסוכנת

הפרקטיקה הזו של שמיטת חובות באמצעות עידוד אינפלציה היא משחק מסוכן. היא דורשת להחזיק אינפלציה גבוהה מיעד הפד, לדוגמה ברמה ממוצעת של 5% לתקופה של מספר שנים, תוך שימור אמון המשקיעים שציפיות האינפלציה יחזרו ליעד ההיסטורי של 2%.

במקביל, נדרש להפחית ריבית ברמה מספקת, נאמר לכ-2.5%-3%, כדי לעודד אינפלציה וצמיחה כלכלית מבלי ליצור היפר אינפלציה.

בתרחיש כזה, מתקיימת ריבית ריאלית שלילית, שתומכת בצמיחת התוצר במקביל לאינפלציה שתשחוק את החוב.

מצב כזה התרחש בשנים 2022 ו-2023, כשלמרות האינפלציה הגבוהה שעלתה ל-9.1% בשיא וירדה משם באיטיות לאורך זמן, המשקיעים האמינו שהפד יצליח להחזיר את האינפלציה ליעד, מה שהותיר את ציפיות האינפלציה בשליטה.

בראייה היסטורית, שחיקת חוב באמצעות אינפלציה כבר התרחשה בארה"ב ובמדינות נוספות בעולם, לדוגמה לאחר מלחמת העולם השנייה. ב-1946 עמד יחס החוב לתמ"ג בארה"ב על 121.7% ועד 1955 כבר ירד במחצית, בשל צמיחה כלכלית ואינפלציה גבוהה מתמשכת, דו ספרתית לאחר המלחמה ו-4.2% בממוצע באותו עשור.

אולם, השגת איזון עדין בין אינפלציה, צמיחה וריבית היא קשה ליישום, ועלולה להביא לאובדן שליטה על האינפלציה ואף להתפתחות סטגפלציה - שילוב קטלני בין אינפלציה גבוהה שיוצאת משליטה לצמיחה נמוכה.

לדוגמה, בתחילת שנות ה-80 זינקה האינפלציה בארה"ב ליותר מ-14%, ונוצרה סטגפלציה קשה. כדי לעצור את האינפלציה היה צורך להעלות את הריבית לרמות קיצוניות של כ-20%, שייקרו את החוב הממשלתי ונוצרו גירעונות תקציביים אדירים. כתוצאה מהשילוב בין מיתון לזינוק בהיקפי ועלויות החוב, יחס החוב לתמ"ג דווקא זינק בחדות.

איך מקטינים את הסיכון

במאי, עמד שיעור האינפלציה בארה"ב על 2.4%, בעוד ציפיות האינפלציה הינן כ־2.7% לשנה ו־2.35% לחמש השנים הקרובות. אמנם מעל יעד הפד, אבל בשליטה.

סביבת אינפלציה גבוהה מכך בשנים הקרובות תשחוק את ערך האג"ח הלא-צמודות. לכן, בעת הנוכחית עדיפה לדעתנו בהרבה השקעה באג"ח צמודות, שכן האינפלציה הגלומה מוערכת בחסר ביחס לסיכון.

אנו רואים את סיכון מוגבר באג"ח במח"מ (משך חיים ממוצע) ארוך, שכן ככל שהשוק ידחוף את עקום הריביות כלפי מעלה כפיצוי על סיכון האינפלציה, הפסדי ההון שם יגדלו במכפלת המח"מ.

בפן החיובי, כל עוד ארה"ב לא תיקלע לסטגפלציה, שוק המניות שם צפוי לקבל דחיפה כתוצאה מאינפלציה גבוהה. זו מביאה לגידול נומינלי מתמשך במכירות ולהגדלת יצוא ורווחיות, דוחפת את מניות החברות מעלה ובכך מספקת למשקיעים גידור טבעי מאינפלציה.

פרט לכך, נכסים מוחשיים כמו נדל"ן, סחורות וזהב, או במילים אחרות "נכסים ריאליים שלא ניתן להדפיס" בניגוד למזומן, יעלו בערכם. הדבר עשוי להביא לעלייה נוספת במחירי הבתים בארה"ב, בשילוב עם התאוששות במחירי הנכסים המסחריים, במיוחד אם האינפלציה תשולב בצמיחה כלכלית וסביבת ריבית ריאלית שלילית.

בזווית הישראלית, בנק ישראל עלול להיות מוגבל בהורדות ריבית בשנים הקרובות בשל אינפלציה וריביות גבוהות יחסית בארה"ב, שיצריכו ריבית שקלית מתאימה לצורך שמירה על ערך השקל מול הדולר, ולאור פרמיית הסיכון של ישראל. כך שסביבת ריבית אפסית לא צפויה לחזור.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.