אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

האם מניות קטנות ייחשבו גרועות לנצח? לאורך זמן, חברות קטנות אמורות להרוויח תשואות גבוהות יותר מאשר חברות גדולות. אך זה אינו המצב כבר יותר מעשור. מתחילת 2014, מדד S&P 500 צמח בממוצע 13.2% בשנה, בעוד מדד ראסל (Russell) 2000 של המניות קטנות עלה רק ב-7.2%.

● המניה שקפצה ביום המסחר הראשון בבורסה, והאנליסט שמאמין: "תכפיל את הונה"

● הישראלים לא מבינים בפנסיות, ועשרות סוכני ביטוח הפכו למולטי מיליונרים

נראה שרבים פשוט מתעלמים מהן. עד כה השנה, משקיעים משכו 12 מיליארד דולר מקרנות סל שהשקיעו במניות אמריקאיות קטנות, על פי FactSet. באותה עת נוספו 149.6 מיליארד דולר לקרנות סל העוקבות אחר חברות גדולות בארה"ב.

כסף תמיד עוקב אחר הביצועים, וכל המומנטום מצוי כעת במניות הגדולות - ובגולת הכותרת של טרנד הבינה המלאכותית (AI). אבל מה אם ה-AI תתברר ככישלון, לא תעמוד בציפיות או שהמניות הגדולות ביותר יקפאו לבסוף על שמריהן? או אז משקיעים שלא ויתרו על מניות קטנות יותר, יתוגמלו.

עד כמה סר חינן של המניות הקטנות? הבה נבחן. שווי השוק של חמש החברות הגדולות ביותר ב-S&P 500 הוא כמעט פי חמישה משווי השוק המשולב של מדד ראסל 2000, על פי סטיבן דה-סנקטיס, אסטרטג מניות בחברת ג'פריס. למעשה, הערך של מניית אנבידיה לבדה - בשווי השוק הנוכחי של 4.22 טריליון דולר - גדול ב-65% משל כל המניות בראסל 2000 גם יחד.

התשואה השנתית הכוללת של מניות קטנות, 6.6% בעשר השנים האחרונות, מפגרת ב-7.3 נקודות אחוז אחרי ביצועי חברות גדולות, על פי דה-סנקטיס (בשקלול דיבידנדים) - הפער הגדול ביותר מאז שנת 1935.

חלק ניכר מהביצועים הנמוכים הללו נובע מחשיפה נמוכה למגזר החם ביותר של השוק - חברות טכנולוגיה. אלו מהוות כמעט 34% מסך השווי של מדד S&P 500, בעוד שבראסל 2000 ובמדד S&P SmallCap 600 של חברות בשווי קטן, שמכשירים רבים עוקבים אחריו, חלקן של חברות הטכנולוגיה מהווה פחות מ-13% מסך השווי. המגזר הבולט בשני מדדי ההשוואה הללו הוא הפיננסים, עם כ-19%.

המשקיעים מתלהבים הרי מכל דבר שרק נדמה כי קשור לטכנולוגיה ובינה מלאכותית, והמניות הקטנות נזנחו.

ענקיות הטכנולוגיה שבמדד MSCI USA Mega Cap Select ("מגה-שווי") נסחרות בממוצע במכפיל רווח נקי של 30.4 וכמעט פי שמונה על השווי הנקי. בראסל 2000 המכפיל הממוצע הוא 18.3 על הרווחים ופי שניים השווי הנקי.

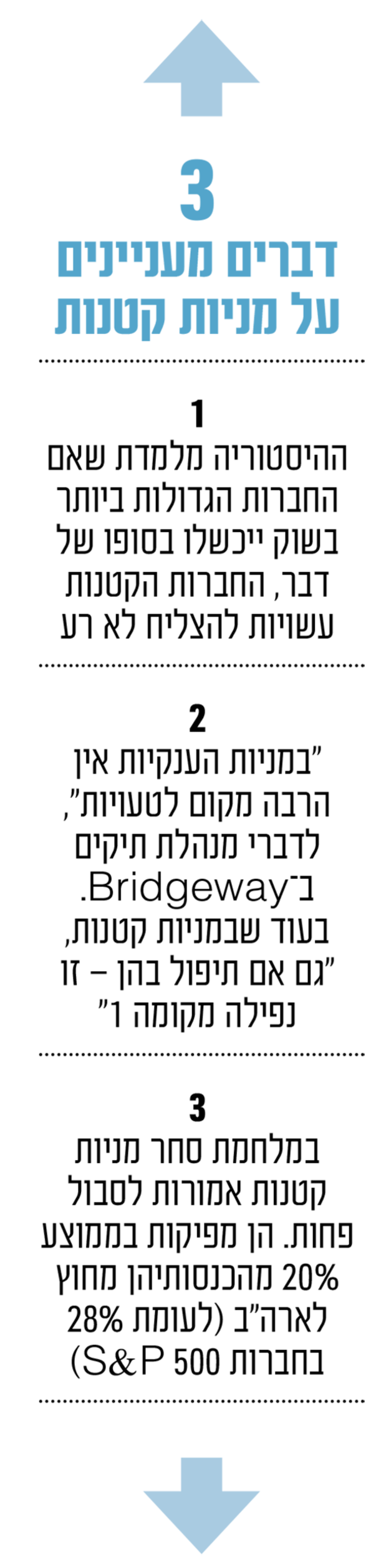

העניין הוא שבחברות טכנולוגיה גדולות "יש הרבה ספקולציות וציפיות מובנות, כך שאין הרבה מקום לטעויות", אומרת כריסטין וואנג, מנהלת תיקים ב-Bridgeway Capital Management ביוסטון. "אם לא יעמדו בציפיות, הן ייענשו קשות".

מניות קטנות יותר, לעומת זאת, נעשו כה זולות ביחס לענקיות השוק, כך ש"גם אם תיפול בהן - זו נפילה מגובה קומה אחת", אומרת וואנג.

יקבלו דחיפה גם מה-AI

תומאס קול, מייסד שותף של Distillate Capital Partners בשיקגו, מצביע על הבדל מרכזי בין בום הטכנולוגיה הנוכחי לקודמו, בסוף שנות ה-90: "הפעם, המשקיעים משלמים פרמיות יוצאות דופן על עסקים מבוססים, ולא רק על מיזמים חדשים". לכן "עמידה בציפיות הופכת למשימה קשה בהרבה", כשמדובר בחברות שהן כבר ענקיות.

ראוי לזכור גם שרוב אלו שהרוויחו מפריחת האינטרנט לא היו ספקי האינטרנט, אלא הצרכנים: יצרנים, חברות בתחום הבריאות וחברות שירותים וחומרים, שהשתמשו בטכנולוגיה המתפתחת כדי לייעל את פעילותן. אם נושא ה-AI יתפתח באותו האופן, חברות קטנות יותר יוכלו לקבל דחיפה גדולה ביחס לענקיות.

ההיסטוריה מצביעה על כך שאם החברות הגדולות ביותר בשוק ייכשלו בסופו של דבר, החברות הקטנות עשויות להצליח לא רע.

יתרון בעת מלחמת סחר

בין השנים 2000 ל-2002, בשוק הדובי שבא בעקבות התפוצצות בועת האינטרנט (דוט.קום), ה-S&P 500 איבד 37.6%. מדד ראסל 2000 הסתפק בירידה של 21%, ואילו ה-S&P SmallCap 600 אף רשם עלייה מצטברת של 1.7%.

בשנת 2008, שיא המשבר הפיננסי העולמי, מדד S&P 500 ירד ב-37%, עמוק ממדדי ראסל ו-S&P למניות קטנות שאיבדו 34% ו-31% בהתאמה.

נוסף על כך, אם מלחמת הסחר תפגע בסופו של דבר במכירות הבינלאומיות של עסקים אמריקאיים, מניות קטנות אמורות לסבול פחות. הן מפיקות בממוצע 20% מהכנסותיהן מחו"ל, נתח נמוך משמעותית מהממוצע של 28% עבור מדד S&P 500, לפי גולדמן זאקס.

משקיעים מקצועיים אוהבים לצטט נתונים המראים כי משנת 1926 ועד היום, מניות קטנות עלו בביצועיהן על מניות גדולות בכ-2 נקודות אחוז בשנה בממוצע.

זהו פער עצום, אך הוא כנראה מוגזם. בעשורים קודמים, עלויות התיווך היו גבוהות בהרבה עבור מניות קטנות יותר, והחברות הקטנות ביותר נסחרו לעתים כה רחוקות, עד שהוראת קנייה אחת יכלה להזניק את מחיריהן.

הדבר שאנחנו יכולים להיות בטוחים בו הוא שמניות קטנות הן זולות יחסית לענקיות הפופולריות של השוק. איש אינו יכול לומר מתי זה עומד להשתנות, אבל לא כדאי לכם לפספס את השינוי כשהוא יקרה. לכן אסור לכם להיפטר ממניות קטנות.

מנגד גם לא הייתי ממליץ למשוך את כל כספכם מחברות גדולות כדי להכניסו אל הקטנות. כן מומלץ להקצות 5% עד 10% מתיק המניות שלכם לחברות קטנות יותר - עכשיו יותר מתמיד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.