כשאיציק עוז הקים את סוכנות הביטוח שלו, אגם לידרים, לפני יותר מ-30 שנה, ספק אם הוא חלם שיבוא יום והיא תהפוך אותו למיליארדר. אבל זה מה שקרה השבוע כאשר חברת הביטוח הפניקס רכשה ממנו את יתרת החזקותיו בסוכנות שהקים, תמורת 763 מיליון שקל.

● לאחר ניסיון ההנפקה שכשל ב-2021: ויה הישראלית הגישה תשקיף חסוי בוול סטריט

● לאחר שמיליארדים נעלמו לאלפי משקיעים בישראל, האכיפה עולה שלב

יחד עם מכירות קודמות של מניות הסוכנות, תגמולי עתק שקיבל לאורך השנים כשכר (קרוב ל-140 מיליון שקל), דיבידנדים ומניות חסומות שיקבל כעת בשווי של 32 מיליון שקל, צבר עוז הון של יותר ממיליארד שקל.

עוז משמש בשנים האחרונות כיו"ר הפניקס סוכנויות, חברה המאגדת תחתיה את אגם לידרים וסוכנויות נוספות המשתייכות לקבוצת הביטוח הגדולה בישראל. מכירת המניות שלו בעסקה הנוכחית משקפת שווי אסטרונומי של 4.4 מיליארד שקל להפניקס סוכנויות - יותר מ-15% משווי קבוצת הפניקס כולה.

נשאלת השאלה איך קורה שסוכנות ביטוח, שתפקידה המרכזי הוא לתווך בין הלקוח לגוף שבו הוא חוסך לפנסיה או רוכש ביטוח, מקבלת תג שווי כל כך גבוה. וכל זאת עוד בעידן הדיגיטלי, שבו לכאורה אפשר לעשות הכול בלחיצת כפתור. כן מעניין לבחון ממה נובעת עוצמתם של סוכני הביטוח, עד כמה הרווחיות שלהם חריגה, והאם האקזיט של עוז הוא תופעה חריגה בענף?

בישראל פועלות יותר מאלפיים סוכנויות ביטוח, כשהמגמה של רכישת סוכנויות בידי קבוצות הביטוח הגדולות הואצה בשנים האחרונות. מספרן של העסקאות שנחתמו מאז שנת 2019 עמד על יותר מ-100, ועוד עשרות נמצאות בתהליך.

"השוק חם. יש עשרות עסקאות בכל שנה ומולטי מיליונרים רבים. פשוט לא שומעים על זה", טוען בכיר בשוק.

לדבריו, האקזיט של איציק עוז הרבה פחות יוצא דופן משנדמה לנו. "זה הגיע לעיניים שלך כי זו עסקה מאוד גדולה, והפניקס היא חברה ציבורית. יש עשרות ואולי מאות מולטי-מיליונרים בעולמות הסוכנויות שאתה אפילו לא שמעת עליהם ולא יודע את השמות שלהם, כי אלה חברות פרטיות שלא צריכות לדווח לאף אחד".

איציק עוז / צילום: עומר עוז

שלמה אייזיק, נשיא לשכת סוכני הביטוח, מסכים לגבי מספר העסקאות אך לדבריו הסכומים נמוכים יותר. "יש כל הזמן עסקאות של מכירת תיקי ביטוח בשוק, מדי שנה. האירוע של איציק עוז הוא חריג ורוב סוכני הביטוח לא מגיעים לשוויים כאלה, אבל אין ספק שמכירת התיקים בשוק היא עניין חם היום בעולם הביטוח. העסקאות נסגרות במחירים הרבה יותר גבוהים מבעבר", אומר אייזיק.

כשהוא מדבר על מכירת תיקים בשוק, הכוונה היא בעיקר לסוכני ביטוח שמוכרים את הנכס שצברו לאורך שנות עבודתם - תיקי הלקוחות - לסוכן אחר או לגוף. הרוכש קונה את הלקוחות של אותו סוכן ואת התזרים העתידי של העמלות השוטפות מהם.

"יש סוכנים מבוגרים שאין להם דור המשך, אז הם מחפשים לממש את הנכס ולקבל עליו תמורה מאוד מאוד יפה", מסביר אייזיק. בשאלת הסכומים הוא אומר כי "היום תיק נמכר בפי 3 מהעמלה השנתית שהסוכן מקבל". כך לדוגמה, סוכן שמקבל עמלות של 5 מיליון שקל בשנה מהתיק ימכור את תיק הלקוחות ב-15 מיליון שקל.

תג המחיר לעוז רק מראה עד כמה חברות הביטוח הפכו תלויות בסוכנים, שאחראים ל-70%-80% מתנועת הכספים בין הגופים המוסדיים המנהלים את חסכונות הציבור בישראל (חברות ביטוח ובתי השקעות). סקר של משרד האוצר מצא ששלושה רבעים מהציבור רוכשים חיסכון פנסיוני דרך סוכן ביטוח, ובתחום ביטוחי הבריאות המספרים אף גבוהים יותר.

"עם ישראל לא מבין בפנסיה"

בשוק מוסכם כי עוצמתם של סוכני הביטוח נובעת מרמת ההבנה הנמוכה של הציבור בפיננסים וחיסכון, תחום שמנהל מעל 3 טריליון שקל, ולכן הם פונים לסוכנים שיעשו בשבילם את העבודה.

רו"ח אמיר אייל, יו"ר בית ההשקעות אינפיניטי (שהחל לאחרונה לעבוד עם סוכנים לאחר שנמנע מכך בעבר), טוען כי "עם ישראל לא מבין בפנסיה ולכן הולך לסוכנים. סוכני הביטוח נותנים ערך אדיר למשקי הבית, במקום שאף אחד לא עושה את זה. מכאן החשיבות שלהם".

ללינור דויטש, מנכ"לית לובי 99, יש הסבר דומה. בדיון בכנסת היא אמרה כי "מה שקורה זה שאני פונה לסוכן הביטוח שלי ושואלת אותו 'כדאי לי ככה וככה?'. והוא אומר לי, תקשיבי, ואני עושה מה שהוא אומר. בסוף האדם הסביר לא מבין בזה והוא עושה מה שסוכן הביטוח שלו אומר".

גם איתי טמקין, לשעבר סגן הממונה על התקציבים במשרד האוצר, אמר באותו דיון כי "תחום הביטוח והחיסכון הפנסיוני הוא לא שוק רגיל. יש בו כשל שוק מובנה של פערי אינפורמציה. זה קיים בכל העולם וזו הסיבה שבכלל קיימות סוכנויות. בסופר אין לך סוכן שאומר לך תקנה קורנפלקס איקס או של חברה אחרת. השוק הזה בנוי בצורה אחרת, עם סוכנים שמסבירים לך מה לעשות, או יועצים שמייעצים לך".

על השאלה למה הלקוחות לא מוותרים על סוכן ועוברים לפעול בדיגיטל, משיב מייסד ומנכ"ל לשעבר של אחת מסוכנויות הביטוח הגדולות, כי "הערוץ הדיגיטלי מתאים לאנשים מסוימים במקרים ספציפיים. בשנות ה-90 נכנסה לענף 'ביטוח ישיר' וההנחה בשוק הייתה שתוך כמה שנים לא יישארו סוכנים. אבל התחזית לא התממשה.

"הערוץ הדיגיטלי עובד יותר בביטוחי רכב, שכולם חייבים אותם והם מוצר פשוט", הוא אומר עוד לגלובס. "אבל כשמגיעים לנושאים מורכבים יותר, כמו השקעות, פנסיה או ביטוחי בריאות, לא תעשה את זה עבור המשפחה שלך בצורה דיגיטלית בעתיד הנראה לעין. ואני אומר את זה כמי שמכיר את כל הסטארט-אפים בתחום.

"בסוף אתה רואה שאת הסכומים שחברות הביטוח מוציאות על הסוכנים, ביטוח ישיר מוציאה על שיווק ישיר ופרסומות. העלות של שיווק ישיר לא זולה יותר מסוכן".

נראה שהקושי של הציבור להתמודד עם התחום מוביל לתוצאה "שסוכנויות זה עסק רווחי בצורה בלתי פרופורציונלית", קובל גורם בכיר בשוק שמכיר היטב את הפרטים. "הם רושמים שיעורי רווחיות של 25%-30% (רווח לפני מס מההכנסות, נ"א), ולא מדובר על הייטק.

"אם עסק כזה מרוויח כך זה אומר שיש כשל שוק, שהרווחיות בלתי מידתית לחלוטין. כולם מדברים על יוקר המחיה ומאשימים את שופרסל ורמי לוי שמרוויחים 3%-4%, אבל מתעלמים מהרווח המופרז של סוכני הביטוח".

מיהן הסוכנויות הגדולות בענף

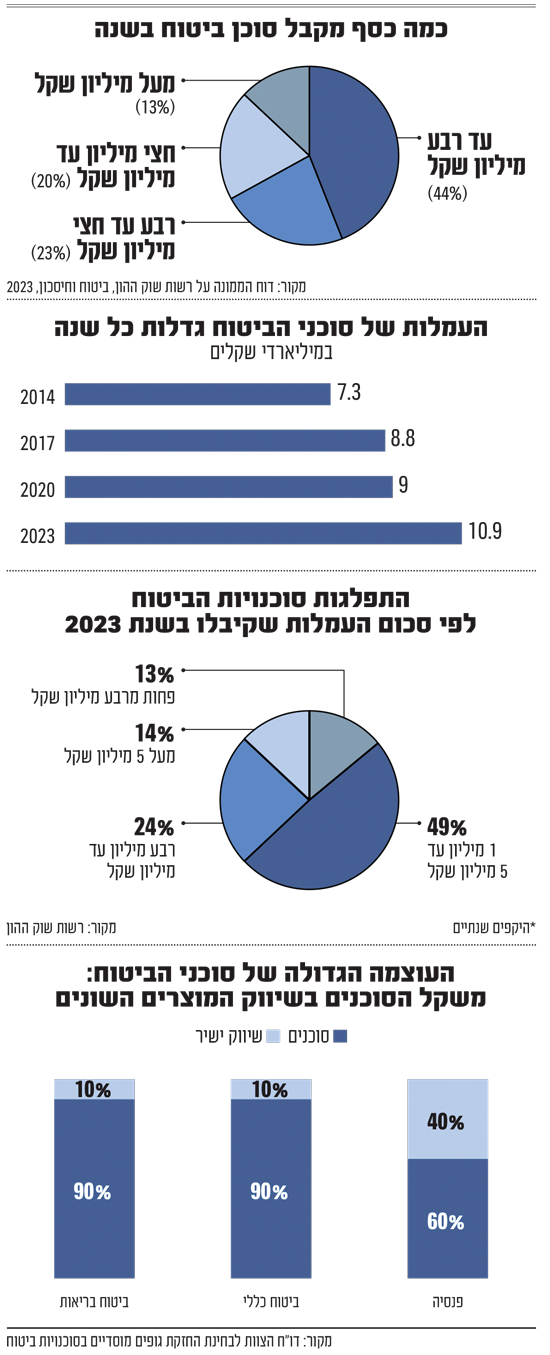

בישראל פועלים כמה אלפי סוכני ביטוח (אין הסכמה על המספר המדויק), שחלקם מאוגדים בסוכנות או בית סוכן, וחלקם פועל באופן עצמאי. על פי נתוני רשות שוק ההון, סכום העמלה הכולל שקיבלו הסוכנים והסוכנויות בשנת 2023 עמד על כמעט 11 מיליארד שקל, עם קצב גידול שנתי של 6%.

ההכנסות של הסוכנים נובעות ממספר עמלות עיקריות שהם מקבלים מחברות הביטוח ומבתי ההשקעות: עמלת היקף (על העברת תיק של לקוח), נפרעים (עמלה חודשית) ולפעמים גם יעדי מכירות (ראו מסגרת).

עוד עולה מנתוני רשות שוק ההון ביחס לסוכנויות הביטוח (שמונות כאמור יותר מ-2,000), כי כמחצית מהן מכניסות בין 1 ל-5 מיליון שקל בשנה, ו-14% מעל 5 מיליון שקל. היתר מכניסות פחות ממיליון שקל בשנה.

רוב הסוכנויות הגדולות נשלטות על פי ההערכות על ידי חברות הביטוח (חולשות על כרבע מההכנסות בענף): הפניקס למשל מחזיקה באגם לידרים, שקל, אורן מזרח וקוואליטי; תחת מגדל פועלות מבטח סימון, שגיא יוגב, שחם-אורלן ופלתורס; אצל כלל פועלות תמורה, בטח תורן ודוידוף; תחת הראל מדנס, וריטס, דקלה וידידים; ואצל מנורה מבטחים נמצאות אורות, אליפים וסיני.

סוכנויות עצמאיות גדולות נוספות הן תלפיות (עם 1000 סוכנים), איאון ישראל, גבאי, פרופיט, אמנון גור, קלי, דנר וארבע עונות של בית ההשקעות אי.בי.אי.

לדברי המייסד והמנכ"ל לשעבר עמו דיברנו, "חברות הביטוח רכשו חברות שעוסקות בתחומים שונים. למשל, אגם לידרים ומבטח סימון מטפלות במעסיקים, כלומר חברות גדולות במשק כמו הייטק או שירות המדינה, או ארגונים עם מאות עובדים. במקביל חברות כמו אורן מזרח מטפלות באנשים פרטיים, בעיקר לביטוחי פרט כמו תוכנית חיסכון, גמל להשקעה, רכב או דירה. קוואליטי זה בכלל בית סוכן, כלומר גוף שמרכז הרבה סוכנים פרטיים".

"יש סוכנויות שגדולות יותר מחברות ביטוח, מבחינת היקף הפעילות. למשל, אורן מזרח גדולה יותר מהכשרה", אומר לגלובס נשיא לשכת הסוכנים אייזיק, וממחיש עד כמה חזקים סוכני הביטוח.

"באיזה עוד תחום מרוויחים 6,000 שקל על שעתיים עבודה?"

לא כל סוכני הביטוח עשירים כמו איציק עוז, כמובן. רחוק מכך. עם זאת, רובם מרוויחים מעל השכר הממוצע במשק. השכר שלהם בנוי מכמה סוגי עמלות עיקריים: "עמלת היקף" שהיא תשלום חד פעמי על כל העברה של לקוח מחברה אחרת, בשווי של אלפי שקלים לכל לקוח שעובר.

על פי משרד האוצר עמלה זו מהווה 80% מכלל העמלות שהסוכנים מקבלים. עמלה נוספת היא "עמלת נפרעים", שהיא אחוז מסוים מתוך כל הנכסים המנוהלים של לקוחות הסוכן בחברה.

אמנם בוועדות המדינה השונות הועלה בשנים האחרונות שוב ושוב החשש מפני חוסר אובייקטיביות של סוכני הביטוח, אך הסוכנים מצידם דוחים את הטענות. לדבריהם, "המחויבות שלנו היא אך ורק ללקוח. אחרת הוא יעבור לסוכן אחר".

על פי נתוני נתוני רשות שוק ההון לשנת 2023, 44% מהסוכנים מרוויחים עד 250 אלף שקל בשנה, ועוד 23% עד חצי מיליון שקל בשנה. 20% מרווחים מעל חצי מיליון ועד מיליון שקל בשנה, ובקצה העליון נמצאים 13% מהסוכנים, שמרוויחים מעל מיליון שקל בשנה.

עם זאת, בשוק מעריכים שהשכר של הסוכנים גבוה יותר מהנתון הרשמי. ההנחה היא שהסוכנים לא מדווחים על כל ההכנסות שלהם, שכן כיום הם חייבים לדווח רק על העמלות מהגופים המוסדיים, אך לא על עמלות שהם גובים, אם גובים, ישירות מהלקוחות.

ברשות שוק ההון מנסים כיום להביא לכך שהסוכנים יחויבו לדווח על כל ההכנסות שלהם. ההוראה החדשה צפויה להיכנס לתוקף באפריל 2026.

שלמה אייזיק, נשיא לשכת סוכני הביטוח, טוען שהמציאות הפוכה: "זו לא בושה להרוויח הרבה, אבל הכול יחסי. התיק של סוכני הביטוח שווה הרבה, אבל הם לוקחים הביתה כל חודש מעט מאוד כסף".

למי נאמן סוכן הביטוח?

מבנה התגמול של הסוכנים נחשב לבעייתי. לפי דוח שפרסם לאחרונה הצוות הבין משרדי לבחינת החזקת חברות הביטוח בסוכנויות, "במרבית המקרים, הצרכן אינו מודע לזיקה בין סוכן הביטוח לגוף המוסדי... ואין שקיפות לצרכן בנוגע לעמלה... (ל)סוכן, כך שהצרכן מאמין כי סוכן הביטוח פועל למען מקסום האינטרסים שלו. ואילו בפועל, מבנה התגמול מהגוף המוסדי אינו מבטיח כי סוכן הביטוח יפעל בהכרח לטובתו של אותו צרכן". לכן, המליצה הוועדה בתחילת השנה הנוכחית לעבור למודל של תשלום ישיר מהלקוח לסוכן.

גורם בכיר בענף חולק על כך וטוען כי "זה כל כך רווחי לסוכן שלא באמת משנה לו אם להעביר לחברה זו או אחרת. באיזה עוד תחום אדם מגיע לפגישה של שעתיים עם לקוח, נותן עצה טובה ומקבל 6,000 שקל כמעט באופן מיידי?", הוא תוהה. הבעיה היא לדעתו שאם חברת הביטוח משלמת יותר לסוכנים "בסוף זה מתגלגל לצרכן וליוקר המחיה".

מה שמוביל לבעיה מרכזית נוספת. כאמור, עיקר שכר הסוכנים (80%) נובע מאותה עמלה שהם מקבלים בגין העברת לקוחות ("טוויסטינג" בלשון השוק). הסוכנים מקבלים את העמלה תוך שנה-שנתיים ולאחר מכן עשויים להעביר את הלקוחות לחברה אחרת, ולקבל שוב את העמלה השמנה. לפי הדוח של הצוות, "הם ייטו למכור לצרכן מוצרים גם אם הוא אינו זקוק להם. במוצרים לטווח ארוך, הטיית המכירה באה לידי ביטוי גם בניוד תכוף של כספי החיסכון".

שוק בשווי עשרות מיליארדי שקלים

מתוך דוחות חברות הביטוח הגדולות ניתן ללמוד על הרווחיות החריגה בתחום הסוכנויות. בדיקה של שלוש השנים האחרונות מלמדת כי בניגוד לתחומי פעילות אחרים של החברות, תחום הסוכנויות שומר על רמת רווחיות גבוהה ויציבה.

שלמה אייזיק, נשיא לשכת סוכני הביטוח / צילום: יח''צ

כך, אצל הפניקס שיעור הרווחיות בתחום הסוכנויות עומד על 32%-39% מההכנסות. אשתקד רשמה הפניקס סוכנויות רווח של 300 מיליון שקל על מחזור של 939 מיליון שקל. במגדל שיעור הרווחיות של הסוכנויות הוא 24%-28% ובכלל עומד על 21%-22%.

לעומת זאת, בתחומי הפנסיה וביטוחי הבריאות שיעורי הרווחיות של החברות נמוכים בהרבה. כך אצל הפניקס הניב תחום הפנסיה בשנים האחרונות רווחיות של 8%-11% מההכנסות ואילו ביטוחי הבריאות 8%-10%. בחברות הביטוח האחרות שנמנו הרווחיות הייתה לרוב אף נמוכה יותר.

גורם בכיר בשוק מוסיף כי אם נחלק את השווי של עסקת הפניקס-עוז בחלק היחסי של הסוכנות בשוק (על פי ההערכות קרוב ל-10%), נקבל שווי עצום של כמה עשרות מיליארדי שקלים לשוק הסוכנויות בישראל כולו.

אייזיק: "זה נתון מדהים, שאני רואה אותו גם בעסקאות מכירת תיקים בשוק. סוכנים צברו תיק לאורך עשרות שנים עם מחזור הכנסות גדול, ויש לזה שווי משמעותי".