בנק הוא גוף פרדוקסלי, מבחינת תדמיתית. כשהוא מרוויח המון כסף - כולם כועסים עליו, משום שהם מרגישים שזה על חשבונם. וכשהוא מפסיד המון כסף ועולה החשש ליציבותו, אז כולם בוודאי כועסים עליו, כי הם יודעים שהחילוץ שלו על־ידי המדינה יהיה בוודאות על חשבונם.

● למדד המותגים המלא לשנת 2025

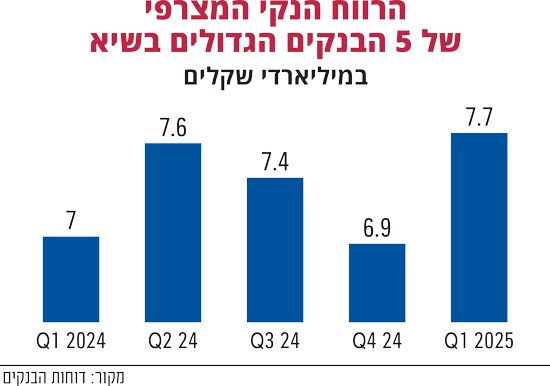

בין שני מצבי הקיצון האלה, הבנקים בישראל בשנת 2024 היו בחלק הראשון של הסקאלה. נכון, הם הרוויחו המון כסף. כמה כסף הם עשו? חמשת הבנקים הגדולים בישראל - לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי - רשמו רווח נקי מצרפי של כמעט 30 מיליארד שקל.

רווחי שיא, שנובעים מכך שהריבית נמצאת ברמה גבוהה יחסית כמה שנים, האינפלציה גם ברמה גבוהה, ולכן הלוואות שצמודות למדד המחירים לצרכן מתייקרות, כלומר המשכנתא מתייקרת. בנוסף לכך, הבנקים אלופים בלהעמיד הלוואות יקרות ולשלם מעט מאוד על הפיקדונות - וכלום על חשבון העובר ושב.

מה שאולי קצת מאיים על רווחי הבנקים הם שני הדברים שהציבור הכי צמא כלפיהם: ירידת ריבית והתמתנות באינפלציה. שני הגורמים האלה הם כאמור מנועי צמיחת הרווחים שלהם, והם גם מה שהכי מעיק מבחינה פיננסית על הכיס של הציבור. מה שאולי מסביר למה הרווחים הגדולים מגיעים עם ביקורת גדולה לצדם.

ברבעון הראשון לשנת 2025, נמשכה המגמה. הבנקים הרוויחו באופן מצרפי 7.6 מיליארד שקל. רבעון שמשמר את קצב הרווחים שנרשם בשנה שעברה.

המפקח על הבנקים, הרגולטור מטעם בנק ישראל, מנסה לעורר תחרות, ואחת הדרכים היא ועדה שהקים שתאפשר לחברות כרטיסי האשראי להפוך לבנקים. האם זה יעלה לחברות האשראי בתדמית? מוקדם להגיד. לפי שעה, הבנקים מייצרים רווחים עצומים, אבל סובלים במיקומים נמוכים מאוד במדד, בוודאי ביחס להשקעה שלהם במיתוג במדד המותגים.

מעומר אדם ועד רוני דלומי

אז איך מנסים הבנקים להתמודד עם יצירת רווחים עצומים מצעד אחד, וכעס כמעט אינהרנטי בדעת הקהל כלפיהם בצד השני? מגייסים את כל הטאלנטים הכי יקרים ומפרסמים סביב השעון.

בין אם מדובר בזמר עומר אדם (לאומי) או השחקנית מגי אזרזר (לאומי) שתסביר על בנקאות. אפשר להריץ את הטאלנט הוותיק, השחקן דביר בנדק, לדבר על "שירות אנושי" (מזרחי טפחות), או להיעזר בכישרונות כמו המגישה והדוגמנית רותם סלע שמזכירה שבבנק דיסקונט "רוצים אותך יותר", לפעמים מציגים את המנחה המבוקש עידו רוזנבלום (הבינלאומי), או נעזרים בזמר והמוזיקאי גלעד כהנא כפרזנטור של הבנק (וואן זירו).

הבנקים לא בוחלים בשכירת שירותיו של כל טאלנט אפשרי. בין אם שחקנים כפי שהוזכרו כאן ללא מעט זמרים בשנים האחרונות. בלאומי, קודם לעומר אדם (ובחלק מהפרסומות גם יחד איתו), משמש גל תורן כפרזנטור של הבנק. בוואן זירו כאמור נעזרים בכוחו של גלעד כהנא, סולן ומקים את להקת הרוק "ג'ירפות", בנק הפועלים נעזר בשנה שעברה בזמרת רוני דלומי לביצוע קאבר של השיר "שוב" (מוכר יותר ממילות הפתיחה שלו: "חזרת פתאום") ששרו במקור ג'וזי כץ ושמוליק קראוס. בנק דיסקונט נעזר בהרכב המוזיקלי "ג'יין בורדו" בעבר. והרשימה מתארכת.

בין הפרסומות הבנקים גם עשו השנה מאמצים בלתי פוסקים להגיע ללקוחות בעוד אמצעים חדשניים, הם נעזרים במשפיעני רשת מיוטיוב וטיקטוק, פותחים וובינרים (הדרכות מקוונות ללקוחות), ובקיצור עושים כמעט על מאמץ אפשרי להראות כמה הם נחמדים וממש לא יקרים ומשלמים מעט על העו"ש.

הצליחו לשפר את התדמית?

האם זה מצליח להם? התשובה מתחלקת לשני חלקים: בחלק הראשון, עיון במדור הפרסומות הזכורות והאהובות של גלובס בשנת 2024 וגם קצת אל תוך שנת 2025 מראה שהבנקים כן מצליחים "להיזכר" ולפעמים גם להציג פרסומות אהובות בצמרת הטבלה. לגבי רמת הזכירות, בשל התקציבים הגדולים שלהם והצפת המדיה ניתן בהחלט להבין שהנוסחה עובדת.

לגבי ההתברגות במדד הפרסומות האהובות, זו כנראה הצלחה של הפרסומאים. הם כנראה יודעים איך להמיס את הלב הציבורי כשצריך ולהמתיק את הגלול המרה (מבחינה תדמיתית) שתהפוך את הבנקים "ליותר נחמדים".

אבל בשורה התחתונה כשמגיעים למדד המותגים, מדובר בסוג של כישלון. הבנקים מדורגים במדד במקומות 156 עד 316. הראשון הוא לאומי (כאמור: 156), אחריו הפועלים (157), מזרחי טפחות (192), דיסקונט (207) והבינלאומי (234).

באופן פרדוקסלי, דירוג הבנקים במדד המותגים גם זהה למיקומם במונחי שווי שוק בבורסה. לאומי שווה מעל ל־86 מיליארד שקל, אחריו פועלים (78 מיליארד שקל) וכך הלאה. וכבר נאמר במקורות: "קול המון כקול שדי". כלומר, חוכמת ההמונים היא סוג של דברי אלוהים.

אחרי הבינלאומי, נמצאים בנק יהב שזכה לקמפיינר מפורסם משלו (ערן זרחוביץ'), במקום 284 במדד, בנק אוצר החייל (מקום 286), בנק ירושלים (297) והבנק הדיגיטלי וואן זירו (316). האחרון הצטייד לאחרונה בטאלנט משלו כאמור, כהנא מלהקת "ג'ירפות". זאת לצד שימוש במשפיעני רשת מרובים בקמפיינים ויראליים.

לא מצליחים לגשר על הפער

אז מדוע הדירוגים של הבנקים הם בבחינת סוג של כישלון? קחו את שלושת חברות כרטיסי האשראי הישראליות כמשל: ישראכרט, כאל ומקס. האחרונה, היא חברה "טרייה", בעבר נקראה לאומי קארד ושינתה את שמה למקס (בבעלות כלל ביטוח) בקיץ 2019. מקס מדורגת במדד המותגים במקום 128; שתי הראשונות מדורגות במקומות 55 ו־62.

איך אפשר להשוות בין חברה כמעט טרייה כמו מקס, שנעזרת בסטנד־אפיסט האהוב שחר חסון, לדירוג של בנק לאומי, שנוסד בהוראת בנימין זאב הרצל בסוף המאה ה־19 ומגיע במדד המותגים כאמור רק למקום ה־156? הפער הבלתי נתפס, וככל הנראה נובע מתפיסת הציבור שנותרת נוקשה כלפי הבנקים.

על הפער הזה יש כמובן מי שתפסו טרמפ. במשרד האוצר נזכיר בשנה שעברה הטילו מעין מס יסף על רווחי הבנקים. הרווחים שלכם גדולים מדי, הבהירו באוצר לבנקים. בשורה התחתונה, זה מוכיח שניסיונות התחבבות של הבנקים על הציבור דרך המיתוג שלהם, הצליחו במידה מועטה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.