הוויכוח סביב התרופות שמחוץ לסל הבריאות הציבורי עולה מדרגה: עמותת חולי הסרטן "אולקן" פנתה השבוע לממונה על שוק ההון, ביטוח וחיסכון, עמית גל, בבקשה לחשוף את היקף הרווחים של חברות הביטוח מהכיסוי הפרטי לתרופות אלה. זאת על רקע דרישת החברות לשנות את תנאי הפוליסה כדי שיוכלו להמשיך למכור אותה, ולצמצם את תקרת הכיסוי משלושה מיליון שקלים לאדם (לשנתיים) כיום למיליון אחד.

● אחרי 3 חודשים בלבד: ראש תחום החיסונים והטיפולים הביולוגיים ב-FDA עוזב במפתיע

● שאלות ותשובות | דיווחים: האיחוד האירופי נמנע מקבלת החלטה בנוגע להשתתפות ישראל ב"הורייזן"

חברות הביטוח מצדן טוענות כי הן סופגות הפסדים הולכים וגדלים במצב הקיים, שבו כל תרופה שרופא מטפל מגדיר כנחוצה ואושרה לשיווק בישראל או במדינה מערבית כלשהי, נחשבת לתרופה מכוסה. החולים, מנגד, מזהירים: בסכומים כאלה, חולה שיזדקק לתרופה יקרה לא יוכל להשלים את המימון, והביטוח יהפוך לחסר ערך. משיחות עם גורמים בשוק ניתן להעריך כי כ־30 אלף איש מנצלים את הסעיף בכל שנה.

מנכ"ל העמותה, גיא תבורי, כתב: "נדהמנו לגלות את הבקשה של חברות הביטוח לשינוי הפוליסה האחידה של ביטוחי הבריאות ולפגוע בהיקף הכיסוי של מאות אלפי חולים בישראל.... חברות הביטוח טוענות להפסדי ענק, אך לא נוהגות בשקיפות ומתייחסות לגובה ההפסדים כ'סוד מקצועי'. אשתקד, דווקא דווח על רווחי ענק של חברות הביטוח".

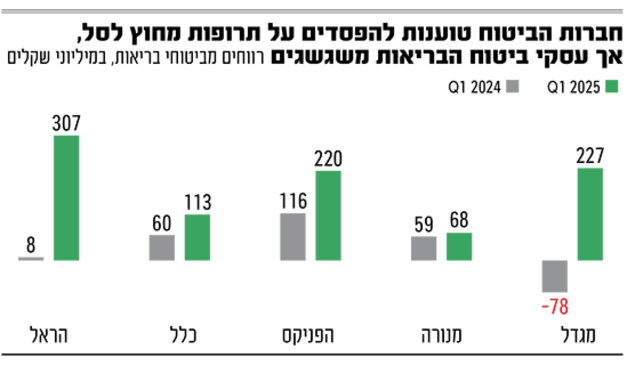

תבורי מציין כי "רווחי חמש חברות הביטוח הגדולות - הפניקס, הראל, מנורה, מגדל וכלל - הסתכמו ב־1.8 מיליארד שקל במחצית הראשונה של 2024, כמעט מיליארד שקל יותר מהרווח במחצית המקבילה ב־2023, עלייה של 115%".

גם ב־2025 המגמה נמשכת. כך למשל, בחברת הראל, הגדולה בתחום הבריאות, הרווח מתחום זה עלה ל־307 מיליון שקל ברבעון הראשון השנה לעומת רק 8 מיליון שקל ברבעון המקביל ב־2024. הגידול נובע בעיקר מרפורמה שהושקה בשנה שעברה, שמגדירה כי אדם המבוטח באופן פרטי ומחזיק גם בביטוח המשלים של קופות החולים, יידרש לגבות תחילה מקופת החולים. במקביל, הותר לחברות לייקר את הפוליסות.

חצי מהציבור מבוטח

פוליסת ביטוח בריאות אחידה הוחלה לראשונה ב־2016 בתחום הניתוחים, והחל משנת 2023 התרחבה להוצאות רפואיות נוספות. כמחצית מן הציבור מחזיק בה, אם כביטוח פרטי או קבוצתי דרך מקום העבודה.

בחודשים האחרונים, חברות הביטוח החלו להרים דגל אדום. עם השנים נרשמות לשיווק יותר ויותר תרופות יקרות מאוד והאוכלוסייה הצורכת אותן הולכת וגדלה. לעומת זאת, הגידול בסל הבריאות הציבורי הוא מינימלי, והפער בין הצורך לבין המימון הציבורי הולך וגדל, לכן פונים החולים אל הביטוחים הפרטיים.

הבקשה להגביל את הכיסוי לא הוגשה באופן רשמי, ובשלב זה מתקיימים רק דיונים ראשוניים בין חברות הביטוח לבין הממונה על שוק ההון.

בשיחה עם גורם מתחום הביטוח, הוא מסביר כי הסיכון הופך לבלתי ניתן לתמחור עבור החברות. "גם אם אני אחשוף את המספרים, ההיסטוריה לא משקפת את הסיכון העתידי. אנחנו נדרשים לבטח כל תרופה שתגיע, בלי לדעת כמה היא תעלה וכמה חולים יזדקקו לה. פוליסות ביטוח הבריאות בישראל חריגות בכך שהם לכל החיים". במצב כזה הוא אומר, "מבטחי המשנה מסרבים לבטח אותנו, וגם לנו לא כדאי להציע בכלל את הפוליסה".

הוא מקביל בין המשבר הנוכחי לבין הקריסה של תחום הביטוח הסיעודי. "כאשר כמות המבוטחים שמימשו ביטוח סיעודי עלתה מעבר לאחוז מסוים, זה כבר לא היה ביטוח, אלא תוכנית מימון. מבטחי המשנה לא הסכימו לבטח אותנו".

תבורי, כותב המכתב, מסביר כי: "לפעמים הרופאים מתלבטים אם בכלל לספר למטופל שקיים טיפול חדש ויקר למצב שלו, כי הם חוששים שהוא יתחיל למכור נכסים או לקחת הלוואות כדי לממן אותו". בעיה נוספת היא חוסר יכולת לצפות הישנות של המחלה. "ואז השאלה היא - האם להשתמש בכסף עכשיו כדי לקבל את הטיפול או להסתכן כדי לשמור כסף לטיפול קו שני? החולים מרגישים שהם בקזינו".

מה הפתרונות?

הגורם המייצג את חברות הביטוח מציין כי העלאה של הפרמיה ב־10%־20%, נניח, לא תועיל, ועלייה בשיעור הדרוש כבר תהפוך את הפוליסה לא רלוונטית לרוב האוכלוסייה. "אפשרות אחרת היא שגם לנו, כמו לשב"ן, יקבע סל של תרופות שאנחנו מממנים. זה פתרון כואב, ללא ספק, אבל כל הפתרונות לשאלה הזו הם כואבים".

פרופ' שפרה אש, מנהלת לשעבר של המחלקה להמטולוגיה, אונקולוגיה והשתלות מח עצם בילדים ברמב"ם, וחברת הוועד המנהל של עמותת אולקן, תוהה: "האם אצטרך להגיד גם למי ששילם עבור ביטוח פרטי, שאני לא יכולה לתת לו את התרופה עם סיכויי ההחלמה המיטביים?".

מה האופציה העדיפה בעינייך - תקרה של מיליון שקל, או "סל תרופות" של חברות הביטוח?

"אם מתפרסם מאמר שמראה כי טיפול מסוים הוא המיטבי, אני לא רוצה לחכות עד שנה עד שיכנס לסל. עדיף שיחריגו את חולי הסרטן ומחלות נוספות מן ההגבלה באופן גורף, או שיגדירו שההחרגה לא חלה על שני קווי הטיפול הראשונים".

למרות הפערים, שני הצדדים מסכימים שיש בעיה מערכתית: המדינה אינה מגדילה את סל הבריאות בקצב שמדביק את קצב פיתוח התרופות. אולם, אומר תבורי, "אם החברות רוצות הנחה על בסיס הפסדים, אז לפחות שיראו לנו איפה בדיוק הן הפסידו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.