הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

מאז תחילת 2024, ובמיוחד במהלך 2025, ניכר פער בין שוק ההון הישראלי האופטימי והעולה, לבין המציאות הכלכלית המורכבת של מלחמה מתמשכת.

לכאורה, מדובר בסתירה ואף בעיוות. אולם בפועל להערכתנו, "חוכמת ההמונים" זיהתה ניצחון אסטרטגי משמעותי של ישראל על "ציר הרשע", ומתמחרת כיום הסדרה מיטיבה כלכלית למדינה בעזה ובמזרח התיכון. לאורך ההיסטוריה, שוקי המניות ידעו לצפות קדימה התפתחויות כלכליות בעת מלחמות ולתמחר בנדיבות צמיחה עתידית. לדוגמה, בראשית 1942, כשגרמניה הנאצית ומדינות הציר היו בשיא כוחן, שוקי ההון החלו לעלות בציפייה להתערבות אמריקאית שתוביל להכרעת המלחמה.

● מאחורי הקלעים של משבר יחסי העבודה שמסעיר את בנק ישראל

● ביל אקמן בראיון בלעדי לגלובס: "מתכנן להשקיע עוד מיליארד דולר בישראל"

● הבכיר בבנק הבינלאומי שטוען: זה לא הזמן להיצמד למדדים או סקטורים בתל אביב

אך גם בחוכמת ההמונים בשוק נוצרים לעיתים עיוותים נקודתיים, בעיקר בתמחור נתונים קריטיים כמו אינפלציה וריבית. אלה יכולים לייצר הזדמנויות תשואה משמעותיות, לצד סיכון להפסדים ל"הולכים עם הזרם".

במקביל, גם הבנקים המרכזיים לעתים מפספסים בגדול. בולט במיוחד הפספוס של הפדרל ריזרב (פד) בארה"ב את הזינוק באינפלציה בראשית 2022, בהערכה שמדובר באינפלציה זמנית. הפספוס הוביל לצורך בהעלאות ריבית היסטוריות במהירותן ודרמטיות מ־0% עד 5.25%, ולריבית שנותרה גבוהה בשיעור של 4.5% עד היום.

אז מה הם העיוותים המשמעותיים כיום בשווקים, מה מפספסים הגורמים השונים בשוק, כיצד אפשר להרוויח מכך, וממה רצוי להיזהר?

האינפלציה מוערכת בחסר

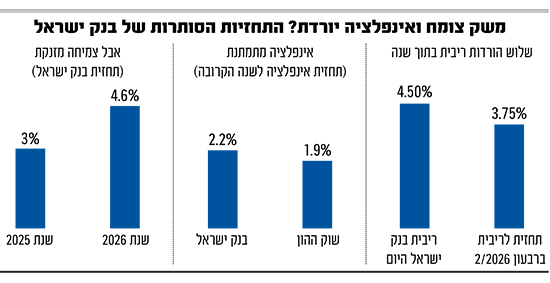

תמחור האינפלציה הנגזר מפערי התשואות בין איגרות חוב צמודות לשקליות, משקף ציפיות לאינפלציה שנתית של 1.9% בחמש השנים הקרובות, בעוד שבנק ישראל צופה שיעור של 2.2% בשנה הקרובה.

ציפיות אינפלציה נמוכות אלה מתקיימות בעקביות מתחילת השנה, אך בפועל האינפלציה השנתית כבר תקופה ארוכה נמצאת מעל 3%.

לדעתנו, הערכות נמוכות אלה לא מתכתבות עם הלחצים האינפלציוניים הקיימים ומתגברים. ראשית, שוק העבודה נותר חזק וממשיך לייצר לחצים להעלאות שכר; שיעור האבטלה הרחב הינו 4.5% ושיעור הבלתי מועסקים 3.1%.

שנית, שוק הדיור יוצר לחצי אינפלציה של עלויות השכירות, בשל הפגיעה בבניינים במרכז הארץ במהלך המלחמה עם איראן, שצמצמה את היצע הדיור באזורי הביקוש.

שלישית, התרחיש האופטימי לסיום המלחמה בעזה בעתיד הקרוב, שמתמחרת להערכתנו הבורסה כיום, צפוי להוביל לתקציבי עתק ממשלתיים שיוזרמו, יחד עם הררי אשראי מהבנקים והמוסדיים, לשיקום המדינה, לצד פוטנציאל להשקעות עתק לפיתוח כלכלי מהסכמי שלום אזוריים חדשים.

לכן לדעתנו, קיימת עדיפות ברורה להשקעה באג"ח צמודות קצרות על פני שקליות. ככל שהאינפלציה תיוותר בשיעורים שבין 2.5% ל־3.5%, הדבר צפוי להניב למשקיעים בשנה הקרובה תשואה עודפת בין 0.5%־1.5%. גם בתרחיש פסימי הסיכון לאובדן תשואה באפיק הצמוד הוא נמוך, שכן אינפלציה נמוכה מ־2% לא סבירה.

פספוס עקבי בצפי הריבית

במקביל לפספוס באינפלציה, בשנתיים האחרונות שוק ההון פספס בעקביות גם בציפיות הריבית, שתמחרו שלוש הורדות ויותר לשנה קדימה שלא התממשו. בשיאו, השוק תמחר 6 הורדות ריבית בתחילת 2024, כשבפועל היא ירדה מאז פעם אחת.

כיום, גם השוק וגם בנק ישראל צופים בקונצנזוס שלוש הורדות ריבית במהלך השנה הקרובה, לשיעור של 3.75%. זוהי הנחה סבירה רק בתרחיש של צמיחה כלכלית מתונה שתאפשר התמתנות באינפלציה, העומדת בסתירה לתמחור המניות הגבוה בישראל ותחזית הצמיחה הגבוהה של בנק ישראל, שבה נדון בהמשך.

להערכתנו, בנק ישראל אכן יפחית את הריבית החודש ל־4.25%, בשל מגוון שיקולים, בהם הצפי שלו לירידת האינפלציה וירידת החשש שהורדת ריבית תגרום לפגיעה בשקל. זאת, לאור הורדת ריבית שצפויה בארה"ב החודש, לאחר מספר דוחות תעסוקה חלשים במיוחד עם תוספת משרות אפסית, המשקפים היחלשות בכלכלה האמריקאית. וממול ירידה משמעותית בפרמיית הסיכון של ישראל בחודשים האחרונים, לאחר הסרת האיומים האסטרטגיים מאיראן ומלבנון.

אולם, להערכתנו, בהנחת תרחיש אופטימי של סיום המלחמה בקרוב, קצב הורדות הריבית בישראל צפוי להיות איטי ממה שהשוק ובנק ישראל מעריכים, ולהיבלם במהרה, לנוכח הלחצים האינפלציוניים כאמור שיצריכו סביבת ריבית מרסנת.

גם בראייה גלובלית אנו מעריכים שהריבית תרד פחות מהמצופה, ותגביל את חופש הפעולה של בנק ישראל. בארה"ב קצב ומספר ההורדות יוגבלו על ידי אינפלציית הליבה, שבשיעור של 2.8% היא עדיין הרבה מעל יעד הפד ל־2%, ובשל הלחצים האינפלציוניים וחוסר הוודאות הנובעים ממדיניות המכסים והתנהלות ממשל טראמפ.

ואיך הצמיחה משתלבת?

בנק ישראל למעשה פרסם שלוש תחזיות שאינן יכולות להתקיים במקביל במציאות הנוכחית: אינפלציה נמוכה וריבית יורדת, שמתאימות להתמשכות מלחמה ודשדוש כלכלי, ומנגד צמיחה גבוהה במיוחד של 3% השנה, ו־4.6% בשנה הבאה, שיכולה להתממש רק אם המלחמה מסתיימת. אז, אם התוצר יזנק, הסיכוי להוריד את האינפלציה לאזור 2% הוא אפסי.

בנק ישראל מנמק את הציפיות לירידה באינפלציה בעיקר בצמצום היקף גיוס המילואים, שיביא להקלה במגבלות ההיצע בשוק העבודה, וכן מהתמתנות הצריכה. אולם לדעתנו, צמיחה של מעל 4.5% בשנת 2026 יכולה להתאפשר רק בתרחיש של סיום המלחמה. זאת לאור השפעות הזינוק באשראי ובהשקעות לשיקום המשק, ומקומות התעסוקה שייווצרו מכך כאמור, אשר דווקא צפויות להגדיל את הצריכה ומגבלות ההיצע בשוק העבודה. כך, האינפלציה והריבית יישארו קרובות לרמות הנוכחיות.

לסיכום, המשקיעים צריכים לבחור בתרחיש מוביל לגבי התפתחות המלחמה, ובהתאם תוואי שוק המניות, האינפלציה והריבית, ולגבש את התיק בהתאם. אנו דוגלים בתרחיש האופטימי, שבו הבורסה תמשיך לעלות והאינפלציה והריבית ייוותרו גבוהות, מה שיוצר העדפה לתיק מנייתי וצמוד מדד.

מנגד, בתרחיש פסימי של התמשכות לחימה והתבוססות בעזה, שיעורי הצמיחה עלולים לדשדש באופן שיאפשר מספר הורדות ריבית, לאור התכנסות האינפלציה באזורי 2% עד 2.5% ותיקון מחודש בבורסה, בשל עדכון הנחות הצמיחה מטה.

**הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.