שנת 2025 מסתמנת עד כה כאחת השנים החזקות בשוק ההון המקומי, עם עליות של קרוב ל־30% במדדי המניות המובילים. אבל את אהדת המשקיעים קיבל אפיק אחר, שוק האג"ח, ולא במקרה. במהלך השנה האחרונה נרשמה תשואה של כמעט 7% במדד תל־גוב כללי, הכולל את כל סדרות האג"ח הממשלתיות הנסחרות בבורסה. תשואה גבוהה אף יותר נרשמה במדד האג"ח הממשלתיות לטווח הבינוני־ארוך (תל גוב־שקלי +5) שזינק ביותר מ־12% בשנה האחרונה.

● ניתוח | לפני שנה יגאל דמרי עשה כמעט הכול כדי להיכנס למדד הזה. עכשיו הוא בדרך החוצה

● הבכיר בבנק הבינלאומי שטוען: זה לא הזמן להיצמד למדדים או סקטורים בת"א

האופטימיות בשוק החוב המקומי נבעה בין היתר מהירידה בפרמיית הסיכון של מדינת ישראל ושל הכלכלה המקומית, על רקע שורת הצלחות הצבאיות ובראשן מבצע "עם כלביא" מול איראן. בנוסף, העליות החדות בשוק המניות משכו משקיעים לאפיק הסולידי. גם הצפי להורדת ריבית קרבה מצד בנק ישראל, ייתכן שאפילו בחודש הקרוב, דוחפת את הציבור לאג"ח, בתקווה לקבע את התשואות הגבוהות הקיימות היום לאורך זמן ולייצר רווחי הון.

ההזדמנויות בממשלתיות

למרות הביצועים הטובים בשוק החוב בשנה האחרונה, יש מי שעדיין מזהים הזדמנויות בתחום: "התשואות באג"ח עדיין יפות", אומר גיל דותן סמנכ"ל לקוחות פרימיום ופרטיים באי.בי.אי ניהול תיקים. לדבריו, "הריבית בישראל היא באופן יחסי גבוהה, ועדיין לא התחלנו במגמה של ירידת ריבית. כך שכיום השוק אמנם מגלם איזושהי הורדת ריבית שתקרה, אבל לא משמעותית. זאת מאחר שאין ודאות שהריבית אכן תרד, ולכן התשואה השוטפת שאפשר לקבל היא באופן יחסי גבוהה".

גיל דותן, מנהל מחלקת הפרימיום, IBI ניהול תיקים / צילום: אילן בשור

באי.בי.אי ממליצים לדבוק באפיק הממשלתיות או להתמקד באג"ח קונצרני בדירוג גבוה. "בשוק הקונצרני, המרווחים, כלומר הפער מול התשואות באג"ח ממשלתי, נמצאים ברמות נמוכות מאוד, שלטעמנו לא ממש שוות את הסיכון. לכן, יש מקום לקנות אג"ח קונצרני, אבל של חברות בדירוגים יותר גבוהים, ששם המרווחים הנוכחיים דומים פחות או יותר למה שהיה עד לפני כמה שנים", ממליץ דותן. לדבריו, זה מאפשר למשקיע "לקבל את התשואה השוטפת, שהיא יחסית גבוהה, ובעתיד אף לקבל רווחי הון, אם וכאשר הריבית תתחיל לרדת".

את הירידה החדה במרווחים בין אג"ח ממשלתיות לקונצרניות, עליה מצביע דותן, ניתן לראות בהשוואה בין שני מדדי חוב הדומים במועדי הפירעון שלהם. כך למשל, תל-גוב שקלי (ממשלתי) שבו סדרות אג"ח שנפרעות בתוך שנתיים עד 5 שנים, והשני הוא מדד תל־בונד שקלי 3־5 המייצג אג"ח קונצרניות למספר שנים דומה. הפער בתשואות של שני המדדים צנח מרמה של כמעט 4% לפני חמש שנים, לכ־0.9% כיום - שפל של 20 שנה.

"אנחנו במרווחי שפל בשוק הקוצרני, לכן הסיכוי לצמצום נוסף של המרווחים הוא מאוד מאוד נמוך, ובהתאמה הסיכוי להפסד הון הוא יותר גבוה", מסביר אריאל מולדובן, סמנכ"ל בבית ההשקעות פסטרנק שהם, שממליץ גם כן לצמצם חשיפה לשוק הקונצרני. לכן, ההמלצה שלו היא להשקיע באג"ח הממשלתי: "התשואה שם אטרקטיבית".

אריאל מולדובן, סמנכ''ל השקעות בית ההשקעות פסטרנק שהם / צילום: תמר מלין-Lookbetter

בחלוקה שבין צמוד לשקלי, בפסטרנק שהם ממליצים על חלוקה של 50־50. "באפיק הצמוד אנחנו לוקחים את הקצרים (אג"ח בעל מח"מ קצר של עד שנתיים, א"ג) ובחלק הארוך (5 שנים ומעלה) אנחנו מעדיפים את השקלי", הוא מסכם.

לבסוף, דותן מאי.בי.אי טוען כי השוק הישראלי נהנה גם מיתרונות מבניים שמקטינים את סיכוני ההשקעה בו. "נכון להתמקד בחוב פה בארץ", הוא אומר. "ראשית, בגלל העובדה שהישראלים מזרימים כל הזמן כסף לאפיקי החיסכון השונים, יש באופן יחסי מחסור באג"ח ביחס לביקוש. שנית, בגלל שרוב רובו של השוק מושתת על הגופים המקומיים ברגע שיש משבר, מסיבות ביטחוניות או פוליטיות, אז אין השפעה של משקיעים זרים, מה שמונע היווצרות של כדור שלג ולמשבר עוד יותר חמור", מסכם דותן.

"איומים לא מועטים"

עם זאת, אל מול הקולות הללו, יש בשוק גם מי שסוברים שבשוק האג"ח הממשלתי ובמיוחד ארוך הטווח, גלום סיכון לא מבוטל. כך למשל, על אף הצפי להורדת ריבית, יונתן כ"ץ הכלכלן הראשי של לידר שוקי הון, ממשיך להמליץ למשקיעים להקטין את החשיפה לאג"ח עם מח"מ ארוך. לדבריו, התרחיש שבו הפדרל ריזרב, הבנק המרכזי של ארה"ב, בוחר להוריד ריבית "תחת לחץ", מבלי שהנתונים מצדיקים זאת, עלול להביא לעליית תשואות, כפי שהיה לפני שנה כאשר הפד הוריד את הריבית באופן אגרסיבי.

המלצה דומה יש לו גם למי שבוחרים להשקיע באג"ח בשוק המקומי, שם הוא מזהה "איומים לא מועטים". לדבריו, "השווקים אופטימיים מאוד לגבי סיום הלחימה וגם מושפעים כמובן מהשוק האמריקאי. אני מאוד מקווה שהתרחיש האופטימי יתממש, אבל כמו שציפינו שזה יקרה לפני כמה וכמה חודשים, זה רחוק מלהיות ודאי, ואם זה לא קורה, עשויה להיווצר מצב של נסיגה גם באג"ח הממשלתי". על כן, הוא ממליץ למשקיעים לנצל את ירידת התשואות בעקבות הצפי להורדת ריבית בכדי לצמצם את המח"מ באג"ח הממשלתי לכיוון הבינוני־קצר, שם הסיכונים נמוכים יותר.

יונתן כ''ץ הכלכלן הראשי של לידר שוקי הון / צילום: איה בן עזרי

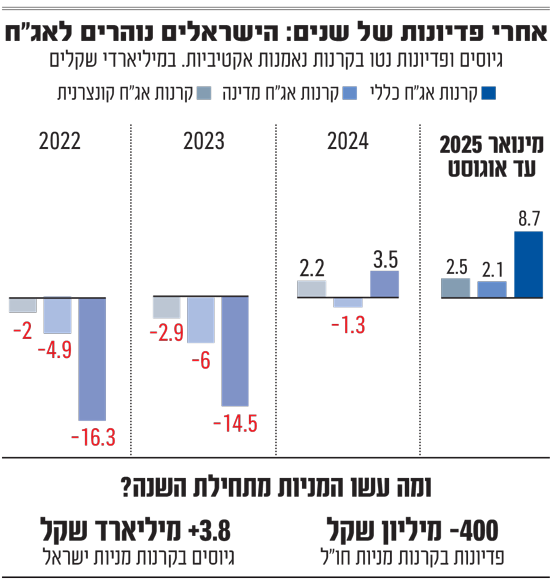

גיוסי שיא בקרנות האג"ח

העניין הגובר באג"ח בא לידי ביטוי בין היתר בהסטה של כספי משקיעים אל הקרנות האקטיביות הפועלות בתחום. כך, מתחילת השנה גייסו קרנות האג"ח הכללי, המשקיעות הן באגרות חוב ממשלתיות והן בקונצרניות סכום של כ־8.7 מיליארד שקל, כאשר לצורך השוואה בכל 2024 כולה גייסו הקרנות סכום של כ־3.5 מיליארד שקל בלבד.

בחלוקה לסקטורים, קרנות אג"ח חברות והמרה גייסו מתחילת השנה סכום של כ־2.5 מיליארד שקל, לעומת כ־2.2 מיליארד שקל שגויסו בשנת 2024. באפיק הממשלתי נרשם עניין מצד המשקיעים שהזרימו לקרנות המשקיעות באג"ח מדינה סכום של כ־2.1 מיליארד שקל. מדובר במגמה מרשימה לנוכח העובדה שבשלוש השנים האחרונות רשמו הקרנות הללו פדיונות עתק בהיקף של כ־12.2 מיליארד שקל.

הריצה אל האג"ח מתחדדת כשמסתכלים על ההיקפים הללו לעומת הגיוסים בקרנות המניות האקטיביות. כך, הגיוסים בקרנות מניות ישראל עמדו מתחילת השנה על 3.8 מיליארד שקל, ובקרנות מניות חו"ל בכלל נפדו כ־400 מיליון שקל.

מגמה זו, השפיעה גם על הצד המנפיק, כשבמהלך השנה נרשם שיא בהיקף הנפקות האג"ח. על פי נתוני חברת דירוג האשראי מידרוג, מאז תחילת השנה גייסו חברות בבורסה בתל אביב חוב בהיקף של כ־97.4 מיליארד שקל, זינוק של 93% ביחס לתקופה המקבילה אשתקד. עיקר הגיוסים זרמו אל חברות נדל"ן ופיננסים שגייסו לבדן 77.5 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.