בתחילת חודש אוגוסט, חברת השבבים טאואר פרסמה דוחות כספיים טובים שהובילו באותו יום לעלייה דו-ספרתית במחיר המניה. בימים שלאחר מכן המניה נחלשה ורוב העלייה נמחקה, אולם החל מאמצע אוגוסט המניה שוב פתחה מבערים וזינקה במחזורי מסחר גבוהים.

● ניתוח | אחרי שנים של פדיונות, הישראלים נוהרים לאפיק ההשקעה הזה. האם נותרו הזדמנויות?

● בלעדי | החברה המשותפת של נאוי ולוזון תוכל לתת משכנתאות

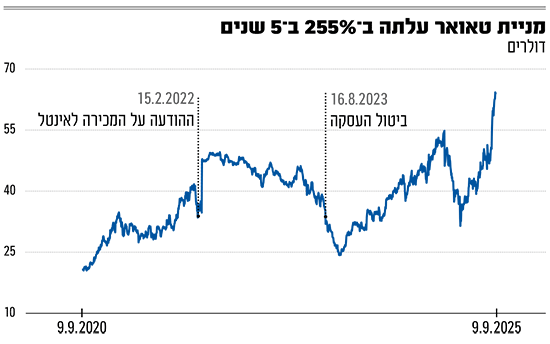

התוצאה היא עלייה של 40% במניית טאואר תוך חודש, ושיא של למעלה משני עשורים בשווי השוק של החברה ממגדל העמק - 7.2 מיליארד דולר. בדרך היא הותירה מאחור את המחיר שבו הייתה אמורה להימכר לאינטל - עסקה שבוטלה ב-2023 לאחר שלא התקבל עבורה האישור הרגולטורי בסין. בדיעבד, נראה שבטאואר יכולים להיות מרוצים מאותו ביטול, בטח על רקע הקשיים באינטל, החלפת ההנהלה שם ויישום תהליך רה-ארגון הכולל קיצוצים משמעותיים.

נזכיר כי לפני שלוש וחצי שנים הודיעה ענקית השבבים האמריקאית על רכישת טאואר, לפי שווי של 5.4 מיליארד דולר (53 דולר למניה), במחיר שהיווה פרמיה של 60% ביום ההודעה על העסקה. חודשים ספורים לאחר הביטול, מניית טאואר נפלה לשפל של כ־22 דולר בלבד, אולם מאז התאוששה ועומדת כיום על 64.5 דולר - 22% מעל המחיר בעסקת אינטל.

נהנית מהמגבלות על סין

מה מסביר את הזינוק בשבועות האחרונים, והאם עוד יש למניה לאן לשאוף? סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, מציין כמה גורמים. "קודם כל, יש כיום סנטימנט חיובי מתמשך כלפי שוק השבבים, וראינו לכך הוכחות בעונת הדוחות האחרונה", הוא אומר. "מניית טאואר, עד לאחרונה נשארה קצת מאחור, וראינו באחרונה תופעה שבה משקיעים מחפשים חשיפות ל-AI דרך חברות שעוד לא זכו לעניין ולא עשו מהלך של עלייה.

"טאואר הייתה חברה סופר-זולה ואפילו עכשיו, אחרי העליות, היא נסחרת במכפיל EBITDA של קרוב ל-10, לעומת 20 פלוס ו-30 במניות אחרות בתעשייה, כך שהיא עדיין אחת היותר זולות מבין מניות השבבים. השוק פחות שם לב אליה, היא הייתה מתחת לרדאר".

הסנטימנט החיובי בתעשייה מושפע בין היתר מהמהלכים של הנשיא האמריקאי טראמפ, בעיקר מול סין. לדברי וסצ'ונוק, "טראמפ מנסה להגביל את הפעילות, ואנשים מבינים שחסרה קיבולת ייצור שבבים מחוץ לסין. טאואר היא אחת החברות שיש לה מפעלים מתקדמים בארה"ב והיא מרחיבה אותם".

"מתחילה לקבל קרדיט"

עם פרסום הדוחות לרבעון השני, מנכ"ל החברה ראסל אלוואנגר אמר כי טאואר מחזקת את המיצוב שלה כחברה מרכזית באקו-סיסטם של הדור הבא של תקשורת עתירת ביצועים. זאת בעיקר בזכות ההתרחבות בשוק מרכזי הנתונים וה-AI. וסצ'ונוק מציין שהפעילות של טאואר שקשורה לבינה מלאכותית מתקרבת כבר ל-30% מתמהיל המכירות. הוא מסביר שבדאטה סנטרים יש חשיבות והרבה השקעות בתחום התקשורת האופטית, שטאואר מייצרת שבב שקשור לרכיב מסוים בה. במקביל, היא פועלת בתחום ה-RF שקשור לשוק המובייל, שבו לאחר מספר שנים לא פשוטות יש התקדמות.

באופנהיימר ההמלצה על מניית טאואר היא "תשואת יתר" במחיר יעד של 70 דולר, שגבוה היום ב-8.4% ממחירה. מחיר היעד עלה מ-60 דולר בעקבות הדוחות האחרונים.

השבוע גם בית ההשקעות האמריקאי Benchmark העלה את מחיר היעד למניית טאואר מ-66 ל-73 דולר, ושמר על המלצת "קנייה". בבנצ'מרק ציינו שבעקבות שיחה עם הנהלת טאואר, הם שומרים על האמון והצפי האופטימי, וציינו לחיוב גם את צעדי החברה להרחבת קיבולת הייצור שלה. לפי נתוני וול סטריט ג'ורנל ואתר TipRanks, יש 5 גופים שמסקרים את טאואר וכולם חיוביים, עם מחיר יעד ממוצע הגבוה מ-70 דולר.

נזכיר, שלפני כשני עשורים טאואר נקלעה למשבר חמור, ולא היה ברור אם תצליח לעמוד בחובות הגדולים שרבצו עליה. המנכ"ל אלוואנגר שהצטרף לחברה כשהייתה בתקופת השפל (ב-2005) היה בין הבודדים שהאמינו בעתידה, והוביל את השינוי המשמעותי בטאואר לאורך השנים.

בראיון לגלובס לאחר ביטול המכירה לאינטל (שנאלצה לשלם לטאואר פיצוי של 353 מיליון דולר) אמר אלוואנגר: "אני לא אומר שטוב שהעסקה לא קרתה, אבל זו לא הייתה סטירת לחי גדולה".

"אם העסקה הייתה יוצאת לפועל, כנראה שהמצב של טאואר היום היה פחות מזהיר", מעריך וסצ'ונוק. "עם המתרחש באינטל והצמצום של מה שלא בליבת העסקים, טאואר לא הייתה בליבה". האנליסט עדיין סבור שטאואר מוערכת בחסר ו"מתחילה לקבל קצת מהקרדיט הראוי לה. בסוף זה מגיע".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.