בשבועות הקרובים צפוי משרד האוצר להפיץ תזכיר חוק שיקדם סוף־סוף את הקמת מאגר האשראי לעסקים קטנים ובינוניים, מהלך נדון כבר שנים רבות ונועד להביא לשיפור בתנאי האשראי לעסקים. התזכיר מבוסס על סיכומים שהושגו בתחילת החודש בין שר האוצר בצלאל סמוטריץ' לבין שר המשפטים יריב לוין, שדנו בהצעות בנק ישראל למהלך - כך עולה מסיכום הדיון שהגיע לידי גלובס.

● בדיקת גלובס | טיסה לאיביזה וכרטיס למונדיאל: ההטבות שמתמרצות את סוכני הביטוח להזיז את הכסף שלכם דווקא עכשיו

● ניתוח | נטישת לקוחות שלא נראתה שנים ותשואות נמוכות: מה עובר על ילין לפידות?

מדובר בשינוי כללי משמעותי בשוק, שאמור להגביר את השקיפות ובשאיפה להוזיל עלויות לבעלי עסקים שמבקשים ליטול הלוואות. מצד שני, הוא כרוך במאבקי סמכויות, עלויות רגולטוריות וחקיקה רגישה. סביב קשיים אלה, הרפורמה כבר נפלה מטיוטת חוק ההסדרים לתקציב המדינה של 2024. כעת היא מקודמת שוב, בלחץ האוצר.

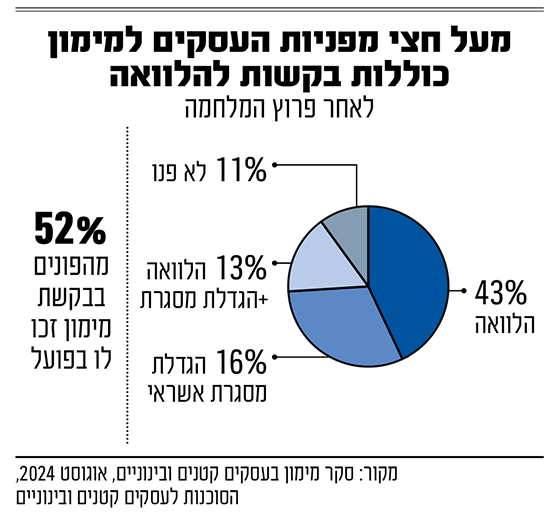

מאגר אשראי, שמרכז את כל הפרטים על המצב הפיננסי של העסק ועל היסטוריית ההלוואות שלו, נועד לפתור את בעיית פערי האינפורמציה בשוק האשראי, ולהוביל לכך שכל גוף פיננסי יוכל להעריך את הסיכון המדויק של כל לווה. הרציונל: היעדר הבהירות במערכת הנוכחית מביא את הגופים המלווים ליטול מעין פרמיית סיכון על חוסר ודאות, גם מעסקים שהתנהלותם הפיננסית ללא רבב, ומקשה בעיקר על נותני אשראי המבקשים להתחרות בבנקים.

המאגר החדש אמור לפעול באופן דומה למאגר האשראי הצרכני לאנשים פרטיים, שהושק ב־2019 לציבור הרחב תחת אחריות בנק ישראל. במחקר של חטיבת המחקר בבנק ישראל, שנערך בשנה שעברה, נמצא כי בשנים שעברו מתחילת פעילותה של המערכת, פרמיית "הלקוח הבלעדי" - כלומר פער הריביות בין לקוחות שמנהלים חשבון עו"ש בבנק בודד לעומת לקוחות שמחזיקים מספר חשבונות עו"ש בבנקים שונים, הצטמצמה במלואה.

במקביל, החלה מגמת שינוי במבנה שוק האשראי. בין ינואר 2020 לדצמבר 2023 ירד נתח השוק של הבנקים בכ־8 נקודות אחוז (מכ־88% לכ־80%), בעוד שנתח השוק של חברות האשראי החוץ־בנקאיות עלה ב־4.5 נקודות אחוז.

רישיונות "בנק קטן", תמריצי השקעה למוסדיים ועוד - מה עומד מאחורי בליץ החקיקה של האוצר

לאחרונה נראה שמשרד האוצר בבליץ של מהלכי חקיקה בתחום הפיננסי. מהרפורמה שתעניק רישיונות "בנק קטן" לגופים חוץ בנקאיים אשר יורשו להציע פיקדונות לציבור, דרך תמריצים להשקעות הגופים המוסדיים בפרויקטי תשתית, ועד לתוכנית החדשה־ישנה להרחבת מאגר האשראי מצרכנים פרטיים לעסקים.

כל המהלכים הללו ואחרים מקודמים כרגע בנפרד בצנרת החקיקה. זאת, בניגוד לנורמה באוצר, לאגד מהלכים מבניים תחת חוק ההסדרים שמאושר בכנסת לצד תקציב המדינה. אולם, תקציב המדינה ל־2026 תקוע בשלב התחלתי כבר חודשים ארוכים. כיום, בסוף ספטמבר, אמורה הייתה הצעת התקציב כבר לסיים את השלב הנפיץ פוליטית של אישור הממשלה, ולהתקדם בחקיקה במליאה ובוועדת הכספים.

מכיוון שקידום התקציב לא נראה באופק, באוצר מתקדמים בינתיים עם התוכניות במנותק מהתקציב וההסדרים. אחד התרחישים הוא שהאוצר יגבש חבילה לרפורמות הפיננסיות שכבר מוכנות, ואלו יקודמו כמקשה אחת בחקיקה.

תקדים דומה נרשם אשתקד, כשבאוצר קידמו חבילת צעדי מס לפני 2025, כדי שייכנסו לתוקף עוד לפני התקציב שהתעכב. אם בכל זאת ישתחרר הפקק מתקציב 2026, יוכלו באוצר לאחד את הרפורמות לתוך חוק ההסדרים.

הוספת מקורות מידע באישור השרים

בסיכום נכתב כי "בשנים האחרונות פעלו משרדי האוצר, המשפטים ובנק ישראל בכדי להרחיב את פעילות מאגר האשראי לעסקים קטנים ובינוניים, כאשר עיקר הסוגיות לדיון היו בנושאי פרטיות, עלויות משקיות, סמכויות פיקוח והגדרת היקף המידע שייכלל במאגר".

בדיון בין סמוטריץ' ללוין וצוותיהם הוצגו מספר נושאים בהם בנק ישראל הציע שינויים לחקיקה שיבדילו בין המאגר הצרכני למאגר העסקי. ובראשן, מתן סמכויות כמעט בלעדיות לבנק ב"הוספת מקורות מידע נוספים שמחויבים לדווח למאגר".

ברקע הבקשה הטכנית לכאורה של הבנק עומדת סוגייה שכבר הובילה בעבר למבוי סתום, בסיבובים הקודמים של קידום הרפורמה המדוברת. החוק המקורי של משרד המשפטים מ־2016, שהסמיך את בנק ישראל להקים את המאגר הצרכני, הטיל את הרגולציה על הבנקים וחברות כרטיסי האשראי. כלומר, נותני האשראי הגדולים שמרכזים את עיקר המידע הרלוונטי של נוטלי ההלוואות בישראל, נדרשו להעבירו כך שמתחריהם הקטנים ייחשפו לו.

בבנק ישראל ביקשו מהשרים להרחיב את מאגר האשראי העסקי לדיווחים גם מיתר נותני האשראי - חברות הביטוח, בתי ההשקעות ונותני אשראי קטנים יחסית. אולם הכרעתם של סמוטריץ' ולוין הייתה מסויגת למדי. "קיימת תמימות דעים שהוספת מקורות מידע חייבת להישאר בהסכמת השרים, כיוון שכל שינוי שכזה מייצר סיכון מהותי לפרטיות, וכן עלויות משקיות.

הנגיד מבקש סמכויות נוספות

נגיד בנק ישראל פרופ' אמיר ירון התייחס בקצרה לרפורמה המתוכננת בנאום שנשא לפני שבועיים, ובו הדגיש שלושה תנאים מרכזיים להצלחת המאגר החדש. ראשית, הנגיד הדגיש ש"על המאגר להכיל את כלל הנתונים הרלוונטיים מכלל המקורות במגזר הפרטי והציבורי". טיוטת תזכיר החוק אומנם לא פוסלת זאת על הסף, אבל נראה שנוטה לכיוון המנוגד על פי דחיית בקשת בנק ישראל לעצמאות בנושא.

שנית, הנגיד קרא לכך ש"ניהול המאגר וכלל סמכויות הפיקוח עליו ירוכזו בידי גורם אחד", כשבנק ישראל הוא "הגוף המתאים לכך" בהיותו בעל הניסיון מניהול המאגר הקיים. ואכן, בנק ישראל ינהל לפי התוכנית את המאגר, אבל כאמור, עם מספר כוכביות על מרחב הסמכויות שלו.

בנאומו בכנס תמורות בשוק האשראי הקמעונאי הוסיף הנגיד שהמאגר צריך לאפשר "ניתוח מעמיק והפקת תובנות רחבות בתחום המאקרו כלכלי". גם כאן הוסיפו השרים כוכבית בתזכיר. "קיימת תמימות דעים לכך שמידע הנדרש כבר היום בתהליך החיתום יוכל להיות בשימוש למחקרים נוספים בבנק ישראל (תחת מגבלות הפרטיות הקיימות), ובמקביל שאין מקום להסמיך דרך חוק זה העברת מידע שאינו נדרש לתהליך החיתום", נכתב בסיכום. "באם נדרש לבנק ישראל מידע נוסף, השרים ישקלו בחיוב בחינה של תיקון חוק בנק ישראל, בכפוף להצגת הצורך ע"י נגיד הבנק ונציגיו".

היבטי הפרטיות באחריות משרד המשפטים

הסתייגות אחרת נרשמה סביב בקשת בנק ישראל להרחיב את הנתונים ממקורות המידע הקיימים - הבנקים וחברות כרטיסי האשראי. "משרד האוצר מציין שהרחבת שדות קיימים עשויה לגרור עלויות תפעוליות לגופים המדוברים, ולייצר עלויות משקיות משמעותיות וסיבוכים תפעוליים למשרדי ממשלה. על כן, חשוב ששינויי שדות יהיו בתיאום עם משרד האוצר", נכתב בסיכום הפגישה שמהווה בסיס לטיוטת התזכיר. עוד נקודה בסיכום היא שהאחריות על החוק תעבור לשר האוצר משר המשפטים, אך "היבטי פרטיות יישארו באישור שר המשפטים".

נראה שהמחלוקת המרכזית היא שאלה האם החקיקה החדשה תטיל את הרגולציה גם על גופים שלרוב אינם תחת פיקוח בנק ישראל שמספקים אשראי - כאמור חברות הביטוח, בתי ההשקעות ונותני אשראי קטנים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.