"מאז 1992 התשואה בישראל גבוהה יותר מאשר בארה"ב, ובדקנו את זה 500 פעמים", זו הייתה המסקנה של אבנר חדד, מנכ"ל הפניקס בית השקעות בכנס ההשקעות של גלובס שנערך בחודש שעבר. "מי שהשקיע במדד ת"א 35, או כפי שנקרא בעבר מדד ת"א 25 או המעו"ף, רשם תשואה של 2,886%, בזמן שאילו השקיע ב־S&P 500 היה 'מסתפק' בתשואה של 2,370%". הנתונים הללו הסעירו את הרשת, ולא לחינם.

● תל אביב, וול סטריט או אולי בכלל דירה? התשובות לשאלות הנצחיות של שוק ההון

בעוד שמשקיעים ותיקים בארץ ידועים ב"הטיית הבית" שלהם ואהדה למניות כחול לבן, הצעירים, שחלקם בשוק ההון הולך וגדל, מעדיפים את וול סטריט. לכאורה, הדור החדש של המשקיעים עושה טעות לפי הנתונים של חדד, אבל ההחלטה שלהם לא משוללת היגיון. שאלנו שורה של מנהלי השקעות מה לדעתם עדיף? להשקיע בתל אביב או בניו יורק? והתשובות היו מעורבות.

ראשית, כל המומחים מדגישים שמדובר בהשקעות שונות לחלוטין. בבורסה בתל אביב החברות הגדולות הן בעיקר מתחום הפיננסים והנדל"ן, בעוד בוול סטריט חברות הטכנולוגיה נותנות את הטון. מה שהופך את המדדים האמריקאים לתנודתיים יותר לעומת המקבילים הישראליים, לטוב ולרע. בנוסף, יש לציין שעבור צעירים, שדוגלים במסחר עצמאי, וול סטריט מספקת שקיפות גדולה יותר עם ניתוחים של אנליסטים וגופי השקעות שמתפרסמים חדשות לבקרים, מחירי יעד שמספקים מידע לגבי התמחור הצופים המומחים הגדולים בעולם למניות, ושלל מידע ברשת. בארץ לעומת זאת, מספר האנליסטים רק הולך וקטן והמשקיעים נאלצים להסתדר בעצמם, או לשלם למנהל השקעות.

"חייבים ללכת לוול סטריט בשביל החברות הטובות"

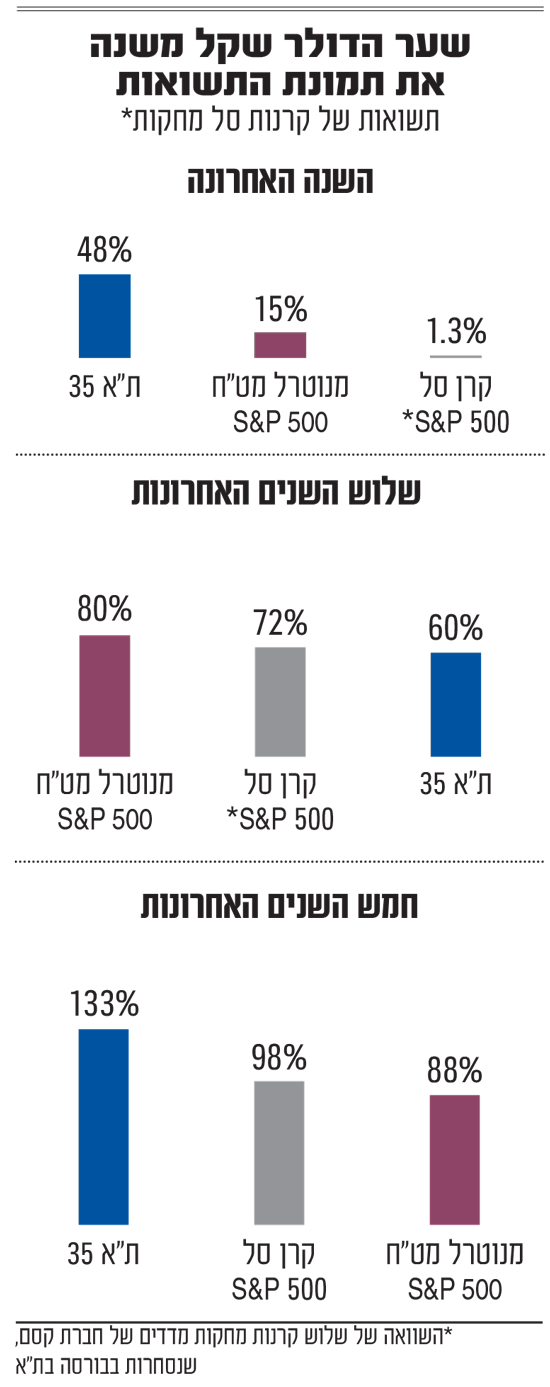

ועדיין בשנה האחרונה מדד ת"א 35 עלה בכ־48%, והפך בכך למעשה לאחד משיאני מדדי המניות בעולם. בתקופה זו מדד S&P 500 עלה ב־15.6% בלבד. יוטב קוסטיקה, מנכ"ל ומנהל השקעות ראשי במור קרנות נאמנות, אומר כי "על פניו נוצר מצב מצחיק שבישראל התנאים להשקעה הולכים ומשתפרים בגלל ההסכם הפסקת האש בעזה. בעוד שבוול סטריט עולים ויורדים הקולות של חזרה למלחמות הסחר (בין ארה"ב לסין, ח"ש). אני לא שחושב שמלחמות סחר ילוו אותנו במשך חודשים, אבל זהו תהליך שישפיע על הבורסה שם".

קוסטיקה מוסיף כי "הבורסה המקומית במצב הנוכחי יכולה לתת ביצועי יתר", במצב כזה שיימשך בפרק הזמן הקצר-בינוני. אבל בראיית של טווח ארוך של שנים התמונה משתנה. "צריך עדיין לזכור שאת החברות והסקטורים הכי מעניינים קשה למצוא בישראל. חייבים ללכת לוול סטריט לשם כך".

סער וינטראוב, סגן מנהל השקעות ראשי וראש תחום Fixed Income באלטשולר שחם, מנסה להביט על הנושא בצורה מעט שונה. "אני לא רואה את זה כחלוקה בין וול סטריט לישראל", אומר וינטראוב "בעיניי, ההבחנה הנכונה היא לא גיאוגרפית אלא סקטוריאלית, כלומר באילו חברות ובאילו תחומים אנחנו מאמינים. לדוגמה, באלטשולר שחם אנחנו מאמינים בטכנולוגיה ורוב החברות המובילות והצומחות באמת נמצאות בארצות הברית".

אגב, הוא מזכיר כי "חלק מהחברות הישראליות עצמן נסחרות שם (בוול סטריט). לכן זה לא ש'עדיף' וול סטריט על ת"א, אלא שפשוט מרבית ההזדמנויות נמצאות שם. בסופו של דבר אנחנו מסתכלים על איכות החברה, על הסקטור שבו היא פועלת, על קצב הצמיחה ועל הפוטנציאל העתידי שלה, וכשיש חברה ישראלית מעניינת שאנחנו מאמינים בה ובצמיחה שלה, אנחנו בהחלט משקיעים גם בה".

ואכן יש מוסדיים רבים שמחזיקים בגישה שצריך "לצאת אל העולם", משום שתיק ההשקעות הפנסיוני של הציבור "גדול" על הבורסה שלנו בסדרי גודל. שווי כלל המניות וניירות הערך ההמירים למניות בבורסה רק הולך ומטפס. השבוע כבר חצה את רף 1.6 טריליוני השקלים. תיק הנכסים הפיננסיים של הציבור לפי נתוני בנק ישראל, לסוף ספטמבר האחרון, כבר חצה את רף 6.7 טריליוני השקלים. כרבע מההשקעות הללו (24%) מושקע בחו"ל, ורק 16.5% מושקעות במניות בארץ.

משקיעי הגמל והפנסיה נכוו: המטבע שמשנה את התמונה

אבל לא רק ביצועי המדדים משפיעים על השאלה הזו, אלא גם שער הדולר שקל. כשהדולר נחלש מול השקל, נחתכת גם התשואה עבור משקיעים ישראלים שהחזקותיהם בדולרים. מתחילת השנה מדד S&P 500 עלה בכ־14%, אבל משקיעי קרנות ההשתלמות למשל, נהנו מתשואה של 3% בלבד מתחילת השנה. והכל בגלל הדולר. משקיעים ישראלים שמחזיקים בנכסים דולריים, נאלצים לראות את התשואה שלהם נחתכת כשהשקל מתחזק מול המטבע האמריקאי. וזה בדיוק מה שקרה בשנה האחרונה כשהדולר נחלש בכ־9% מול המטבע הישראלי.

כדי להימנע מהמקרה הזה, המשקיעים יכולים לבחור בקרנות מנוטרלות מט"ח (בקרנות נאמנות, בקרנות ההשתלמות אין אפשרות של ניטרול מט"ח). הקרן מגדרת את השפעת השער המטבעי, אך גוזרת גם עלויות עבור המאמץ. כך, קרן סל מנוטרלת מט"ח שעקבה אחרי המדד רשמה בשנה החולפת תשואה של 14%, לעומת תשואה של 15.6% ב־S&P 500. מדובר לרוב בחוזים עתידיים שצריך "לגלגל", קרי לרכוש מדי כמה חודשים, כדי שינטרלו את השפעת המטבע על המשקיעים בקרן. למען ההוגנות, במבט רחוק יותר של חמש שנים, המצב משתנה משום שתנודת המטבע פחות משמעותית. מדד s&p 500 כמעט הכפיל את עצמו (93%+) וקרנות מנוטרלות מטבע רשמו בין 78% ל־83% (עלות הנטרול הולכת ומצטברת על פני שנים). בזמן שהקרנות המחקות רשמו תשואה בסביבות 103%. זאת הודות להתחזקות הדולר מול השקל באותה תקופה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.