לבחור מניות או להשקיע במדדים: איפה התשואה עדיפה

בדילמה המורכבת, מומחיות השקעה מציעות את דרך האמצע: שילוב של השקעה פסיבית (מדדים) עם תיבול אקטיבי (כמה מניות נבחרות)

שאלה מרכזית ששואלים את עצמם משקיעים לרוב היא האם עדיף להשקיע במדד כלשהו או לבחור מניות ספציפיות - איזו מהדרכים תניב תשואה טובה יותר לאורך זמן?

הדס יפת, מנהלת מחלקת ייעוץ פיננסי בבנק הפועלים, אומרת שבשנים האחרונות קיימת מגמה ברורה של גידול בהשקעות במדדים - יותר מ-50% מנכסי המניות בעולם מנוהלים כיום באופן פסיבי, כש"זה הפך לסטנדרט".

לדברי יפת, היתרון של השקעה במדדים הוא פיזור רחב יותר: המשקיע מקבל באמצעות ההשקעה חשיפה לעשרות, אם לא מאות, מניות. יתרונות נוספים הם פשטות ההשקעה ועלויות נמוכות יותר לרוב (בהשוואה לניהול אקטיבי), ושלא נדרש מהמשקיע כל ידע. בנוסף, הוא גם לא נדרש לנהל את ההשקעה באופן יומיומי.

"אין אפשרות לנצח מדד"

לעומת זאת, יפת מזכירה את החסרונות שבהשקעה במדד: "מעצם קניית כל המדד אין למעשה אפשרות לנצח אותו", היא אומרת. "מקבלים את תשואת השוק בלי סיכוי להשיג עודף תשואה חריג. קונים את כל החברות במדד, גם אלה שהן פחות טובות, והמשקיע במדד לא יכול להתחמק גם מירידות".

סיכון נוסף שהיא מזכירה הוא הריכוזיות והסיכון שקיים בחשיפה לחברות ענק, שפעמים רבות "שולטות" במדדים - דוגמה בולטת מהשנים האחרונות הייתה זו של "שבע המופלאות" במדד S&P 500. לדברי יפת, הגידול המשמעותי בהשקעות הפסיביות בעולם רק מגדיל עוד יותר את הביקוש לאותן מניות גדולות, ובכך עלול לייצר עיוותים במחירים.

אביבית מנה קליל, מנכ"לית משותפת באופנהיימר ישראל, מציינת גורם סיכון נוסף בהשקעה במדדים: "אם המשקיע הוא ישראלי שמתנהל בשקלים, ברגע שהוא נחשף למדדים בחו"ל יש סיכון של שערי חליפין. כרגע, המצב לא משחק לטובת מחזיקי המט"ח כי הדולר נחלש. אנשים עשו תשואות מדהימות בנטרול מטבע, אבל בתרגום לשקלים התשואה נמחקת". עם זאת היא מציינת כי ניתן להשקיע במדד בנטרול מטבע, בעלות מעט יותר גבוהה.

חיסרון אחר שיפת מציינת נוגע למשקיע עצמו: "בהשקעה במדד, מבחינה רגשית אין מיקוד. אם אני מאמינה במניה מסוימת, אין לי חשיפה אליה כמו שאני באמת רוצה". זאת בעוד שהשקעה במניות בודדות מאפשרת למשקיעים פוטנציאל לתשואה גבוהה יותר, באמצעות בחירה אישית. "כאן נכנס העניין של הרגש של המשקיע, שבוחר בחברות שהוא מאמין בהן, בסקטורים או נישות שמדברים אליו".

יתרון נוסף של השקעה במניות הוא קבלת דיבידנדים, שלרוב אין בהשקעה במדדים, כך שמשקיע שבוחר במניות שמחלקות דיבידנד מקבל מהן הכנסה שוטפת. "לצד היכולת לנצח את השוק ולהשיג תשואה עודפת", מציינת יפת חיסרון בדמות "סיכון גבוה וחשיפה לתנודתיות מוגברת, וכן סיכון של ריכוזיות בתיק שמבוסס על מעט מניות.

"השקעה במניות בודדות מתאימה יותר למי שיש להם ידע, זמן ונכונות לקחת סיכון גבוה להשגת תשואה. מדדים מתאימים למי שמעדיף השקעה יציבה לטווח ארוך בלי צורך בניהול יומיומי", מוסיפה יפת. "לדעתי, השקעה פסיבית מתאימה לרוב המשקיעים, אבל מעבר לכך שילוב של השקעה אקטיבית מייצר את הערך המוסף". במילים אחרות: ההמלצה היא להשקיע את רוב התיק במדדים, אך לבחור גם מניות מעבר לכך.

תעודות סל ו"מניות מחמד"

מנה קליל מצדדת גם היא בגישה משולבת. "אני מאוד מאמינה באלוקציה של תעודות סל (ETF) ישראליות ואמריקאיות למימוש אסטרטגיית השקעה - להיחשף לתעשיות ושווקים שונים באמצעות סל של מניות מאותה קבוצה. זה סחיר, נגיש ועושה טוב את העבודה. בבחירת מניות קשה מאוד לנצח, זו משימה אכזרית. אפשר להצליח עם ארבע מניות ולהפסיד הכול בחמישית".

מנה קליל ממליצה להחליט על אסטרטגיית הקצאה גלובלית וסקטוריאלית, ובאמצעות ETF לבחור בכל תעודת סל "מניית מחמד", כהגדרתה (שיהוו במצטבר 5%-10% מהתיק). "כשמשקיע בוחר מניה הוא עוקב אחר החדשות, מתקרב לתעשייה, מבין את מאזני הכוחות בה, מודע לרגולציות וטכנולוגיות חדשות, וכך הוא קרוב יותר לסיפור", היא אומרת. "הייתי בוחרת מניה שהיא מהגדולות ב-ETF, ודרכה אפשר להבין את הסיפור של הסקטור. סיפור שידבר למשקיע, שגם מקבל כך סיכוי לתשואה גבוהה יותר מהשוק".

● בנקים מול בתי השקעות: איפה עדיף לסחור במניות

● חזרנו לשאלה הנצחית: אם כל המומחים אומרים לשכור, למה כל כך הרבה אנשים קונים דירה

תל אביב או וול סטריט: איפה עדיף להשקיע?

הבורסה המקומית הייתה משיאניות התשואה במערב השנה, ומשקיעי S&P 500 פיגרו מאחור. אז למה בכל זאת המומחים משוכנעים ש"אי אפשר בלי וול סטריט"?

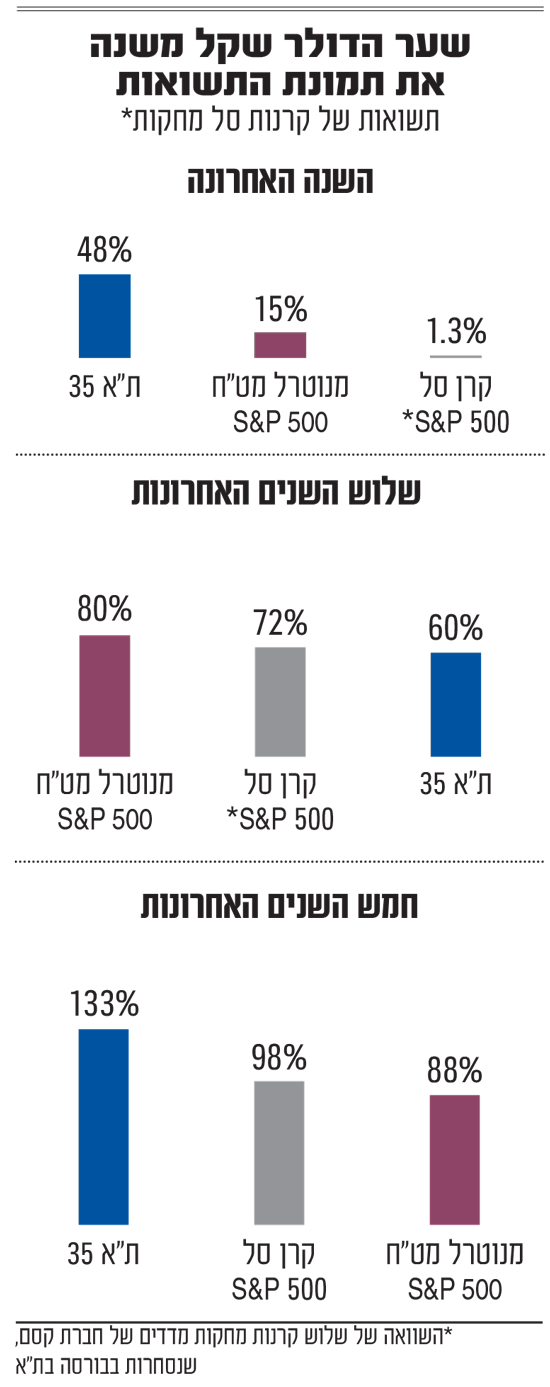

"מאז 1992 התשואה בישראל גבוהה יותר מאשר בארה"ב, ובדקנו את זה 500 פעמים", זו הייתה המסקנה של אבנר חדד, מנכ"ל הפניקס בית השקעות בכנס ההשקעות של גלובס שנערך בחודש שעבר. "מי שהשקיע במדד ת"א 35, או כפי שנקרא בעבר מדד ת"א 25 או המעו"ף, רשם תשואה של 2,886%, בזמן שאילו השקיע ב־S&P 500 היה 'מסתפק' בתשואה של 2,370%". הנתונים הללו הסעירו את הרשת, ולא לחינם.

בעוד שמשקיעים ותיקים בארץ ידועים ב"הטיית הבית" שלהם ואהדה למניות כחול לבן, הצעירים, שחלקם בשוק ההון הולך וגדל, מעדיפים את וול סטריט. לכאורה, הדור החדש של המשקיעים עושה טעות לפי הנתונים של חדד, אבל ההחלטה שלהם לא משוללת היגיון. שאלנו שורה של מנהלי השקעות מה לדעתם עדיף? להשקיע בתל אביב או בניו יורק? והתשובות היו מעורבות.

ראשית, כל המומחים מדגישים שמדובר בהשקעות שונות לחלוטין. בבורסה בתל אביב החברות הגדולות הן בעיקר מתחום הפיננסים והנדל"ן, בעוד בוול סטריט חברות הטכנולוגיה נותנות את הטון. מה שהופך את המדדים האמריקאים לתנודתיים יותר לעומת המקבילים הישראליים, לטוב ולרע. בנוסף, יש לציין שעבור צעירים, שדוגלים במסחר עצמאי, וול סטריט מספקת שקיפות גדולה יותר עם ניתוחים של אנליסטים וגופי השקעות שמתפרסמים חדשות לבקרים, מחירי יעד שמספקים מידע לגבי התמחור הצופים המומחים הגדולים בעולם למניות, ושלל מידע ברשת. בארץ לעומת זאת, מספר האנליסטים רק הולך וקטן והמשקיעים נאלצים להסתדר בעצמם, או לשלם למנהל השקעות.

"חייבים ללכת לוול סטריט בשביל החברות הטובות"

ועדיין בשנה האחרונה מדד ת"א 35 עלה בכ־48%, והפך בכך למעשה לאחד משיאני מדדי המניות בעולם. בתקופה זו מדד S&P 500 עלה ב־15.6% בלבד. יוטב קוסטיקה, מנכ"ל ומנהל השקעות ראשי במור קרנות נאמנות, אומר כי "על פניו נוצר מצב מצחיק שבישראל התנאים להשקעה הולכים ומשתפרים בגלל ההסכם הפסקת האש בעזה. בעוד שבוול סטריט עולים ויורדים הקולות של חזרה למלחמות הסחר (בין ארה"ב לסין, ח"ש). אני לא שחושב שמלחמות סחר ילוו אותנו במשך חודשים, אבל זהו תהליך שישפיע על הבורסה שם".

קוסטיקה מוסיף כי "הבורסה המקומית במצב הנוכחי יכולה לתת ביצועי יתר", במצב כזה שיימשך בפרק הזמן הקצר-בינוני. אבל בראיית של טווח ארוך של שנים התמונה משתנה. "צריך עדיין לזכור שאת החברות והסקטורים הכי מעניינים קשה למצוא בישראל. חייבים ללכת לוול סטריט לשם כך".

סער וינטראוב, סגן מנהל השקעות ראשי וראש תחום Fixed Income באלטשולר שחם, מנסה להביט על הנושא בצורה מעט שונה. "אני לא רואה את זה כחלוקה בין וול סטריט לישראל", אומר וינטראוב "בעיניי, ההבחנה הנכונה היא לא גיאוגרפית אלא סקטוריאלית, כלומר באילו חברות ובאילו תחומים אנחנו מאמינים. לדוגמה, באלטשולר שחם אנחנו מאמינים בטכנולוגיה ורוב החברות המובילות והצומחות באמת נמצאות בארצות הברית".

אגב, הוא מזכיר כי "חלק מהחברות הישראליות עצמן נסחרות שם (בוול סטריט). לכן זה לא ש'עדיף' וול סטריט על ת"א, אלא שפשוט מרבית ההזדמנויות נמצאות שם. בסופו של דבר אנחנו מסתכלים על איכות החברה, על הסקטור שבו היא פועלת, על קצב הצמיחה ועל הפוטנציאל העתידי שלה, וכשיש חברה ישראלית מעניינת שאנחנו מאמינים בה ובצמיחה שלה, אנחנו בהחלט משקיעים גם בה".

ואכן יש מוסדיים רבים שמחזיקים בגישה שצריך "לצאת אל העולם", משום שתיק ההשקעות הפנסיוני של הציבור "גדול" על הבורסה שלנו בסדרי גודל. שווי כלל המניות וניירות הערך ההמירים למניות בבורסה רק הולך ומטפס. השבוע כבר חצה את רף 1.6 טריליוני השקלים. תיק הנכסים הפיננסיים של הציבור לפי נתוני בנק ישראל, לסוף ספטמבר האחרון, כבר חצה את רף 6.7 טריליוני השקלים. כרבע מההשקעות הללו (24%) מושקע בחו"ל, ורק 16.5% מושקעות במניות בארץ.

משקיעי הגמל והפנסיה נכוו: המטבע שמשנה את התמונה

אבל לא רק ביצועי המדדים משפיעים על השאלה הזו, אלא גם שער הדולר שקל. כשהדולר נחלש מול השקל, נחתכת גם התשואה עבור משקיעים ישראלים שהחזקותיהם בדולרים. מתחילת השנה מדד S&P 500 עלה בכ־14%, אבל משקיעי קרנות ההשתלמות למשל, נהנו מתשואה של 3% בלבד מתחילת השנה. והכל בגלל הדולר. משקיעים ישראלים שמחזיקים בנכסים דולריים, נאלצים לראות את התשואה שלהם נחתכת כשהשקל מתחזק מול המטבע האמריקאי. וזה בדיוק מה שקרה בשנה האחרונה כשהדולר נחלש בכ־9% מול המטבע הישראלי.

כדי להימנע מהמקרה הזה, המשקיעים יכולים לבחור בקרנות מנוטרלות מט"ח (בקרנות נאמנות, בקרנות ההשתלמות אין אפשרות של ניטרול מט"ח). הקרן מגדרת את השפעת השער המטבעי, אך גוזרת גם עלויות עבור המאמץ. כך, קרן סל מנוטרלת מט"ח שעקבה אחרי המדד רשמה בשנה החולפת תשואה של 14%, לעומת תשואה של 15.6% ב־S&P 500. מדובר לרוב בחוזים עתידיים שצריך "לגלגל", קרי לרכוש מדי כמה חודשים, כדי שינטרלו את השפעת המטבע על המשקיעים בקרן. למען ההוגנות, במבט רחוק יותר של חמש שנים, המצב משתנה משום שתנודת המטבע פחות משמעותית. מדד s&p 500 כמעט הכפיל את עצמו (93%+) וקרנות מנוטרלות מטבע רשמו בין 78% ל־83% (עלות הנטרול הולכת ומצטברת על פני שנים). בזמן שהקרנות המחקות רשמו תשואה בסביבות 103%. זאת הודות להתחזקות הדולר מול השקל באותה תקופה.

גמל להשקעה או קרן נאמנות: איפה הכי כדאי לשים את הכסף

יוקר המחיה מחריף, והמשקיעים מבינים שהכסף שלהם חייב לעבוד, אך מתלבטים. היכן להשקיע? בניהול עצמי דרך קרנות נאמנות שקופות ונזילות, או בניהול מנוטרל רגשות בקופת גמל להשקעה?

"אנחנו חיים במדינה שבה יוקר המחיה ממשיך לעלות, וזה 'מחייב' אנשים יותר ויותר לתכנן קדימה, וליצור לעצמם אפיקי השקעה וחיסכון נוספים, בייחוד בעולם שבו הפנסיה כנראה לא תספק את רמת החיים שאליה התרגלנו בשנים האחרונות", מחדד ניב אדם, מנהל השקעות בתמיר פישמן השקעות, את חשיבות החיסכון.

אז אתם כבר יודעים שאתם רוצים לחסוך כסף. אתם מבינים את אפקט הריבית דריבית ואת העוצמה שבה הוא יכול להשפיע ולשנות את החיים שלכם בטווח הארוך. אתם יודעים שכסף יכול בהחלט "לגדול על עצים", אם שותלים אותו כמו שצריך. אתם כבר יודעים מה זה מניות, אג"ח, אילו מדדים יש בארץ ובחו"ל ומה זה סקטורים. אבל אתם שואלים את עצמכם - האם לקנות קרנות נאמנות או לחסוך בקופת גמל להשקעה. מה עדיף לכם?

השאלה הזו מסובכת יותר ממה שנדמה. לכל אחת מהאפשרויות הללו יש יתרונות וחסרונות. אבל ההבדל הגדול ביותר אולי בין שתיהן, הוא מי מנהל את הכסף. בקרנות נאמנות אתם אלה שמנהלים את הכסף, לטוב ולרע. אתם צריכים לבצע פעולות אקטיביות של קנייה ומכירה, וגם חשופים לרגשות של חמדנות או פחד, חשש מהפסד, קנאה וחרטה. אבל הכסף בסופו של דבר נמצא בשליטתכם המלאה. במילותיו של אדם, "בשל כך שההשקעה יושבת ישירות בחשבון הבנק שלכם, יש נטייה לממש את ההשקעה ולקחת רווחים ובכך לפגוע בתשואה ארוכת-הטווח".

בצד השני, בקופות הגמל להשקעה אתם בוחרים לוותר על הניהול האקטיבי, ונותנים למנהלי ההשקעות לבצע את ההשקעה עבורכם. אתם צריכים רק להעביר את הכסף (עד 81.7 אלף שקל בשנה לכל ת.ז - בקרנות נאמנות אין מגבלת רכישה). בכך אתם מרחיקים מעצמכם את הרגשות, אך מאבדים מעט את השליטה. ובכל זאת, יתרון נוסף של קופת גמל להשקעה הוא הטבת מס משמעותית של פטור ממס רווחי הון (25% ריאלי), אך זאת רק אם תסכימו להיפרד מהכסף לשנים רבות, ולפדות אותו רק אחרי גיל 60, וכקצבה.

נוסף על כך, בכל מכירה של קרן נאמנות תשלמו מס רווחי הון, ואילו בקופת גמל להשקעה מעבר בין מסלולים אפשרי ללא תשלום מס, אשר יגיע רק בעת משיכת הכספים מהחשבון.

אז מה עדיף לכם?

"אינני אובייקטיבי בנושא, אך לדעתי לקרן הנאמנות מספר יתרונות מובהקים", אומר אייל חיים, סמנכ"ל שיווק איילון קרנות נאמנות. "קרן נאמנות הינה המכשיר המפוקח והשקוף ביותר בשוק ההון הישראלי, היא מפרסמת תשואה כל יום, הרכב הנכסים שלה פומבי והיא זמינה בתיק ההשקעות של הלקוח בחשבון הבנק; היא מוגבלת לנכסים סחירים ורמת הנזילות בה גבוהה".

גם באשר לדמי הניהול הוא מפרט, כי "עקב התחרות העזה ירדו דמי הניהול בקרנות הנאמנות, והם היום נמוכים או דומים לרוב קופות הגמל. נכון שיש עמלות דמי ניהול פיקדון לבנק, שאותם אין בקופות גמל, אך ניתן להתמקח ולהוריד חלק נכבד מעמלה זאת". מנגד, כך הוא סבור, "קופות הגמל להשקעה משווקות בעיקר על ידי סוכני ביטוח שמקבלים תגמול שונה מכל יצרן, והאינטרסים שם אינם אחידים".

שאלת דמי הניהול אכן מורכבת מעט, שכן ניתן להתמקח מול הבנקים השונים, אך אלה נוטים לבטל את ההטבות ו"להקפיץ" בחזרה את דמי הניהול, כך שמדובר במאבק תמידי, מדי תקופה.

בכל מקרה, על פי מחשבון דמי הניהול של הבורסה, דמי המשמרת לבנקים נעים בדרך כלל בין 0.3% ל-0.6% בבנקים הגדולים (או 0.12% למי שבוחר לנהל דרך בית השקעות).

נוסף על כך, צריך לשלם דמי ניהול למנהלי קרנות הנאמנות עצמם. אלה נעים בין אפס ממש בקרנות מחקות על חלק מהמדדים, ועד ל-2% בקרנות מנייתיות וממונפות. זאת ועוד, יש עמלות קנייה ומכירה של 0.2%-0.4% בבנקים (או 0.08% בבתי ההשקעות).

מנגד, בקופות הגמל להשקעה העלות נעה בין 0.6% ל-0.8%, נוסף על "הוצאות ישירות", שהן דמי ניהול למנהלי השקעות חיצוניים (למשל עבור נכסים לא סחירים), של 0.1%-0.2%.

"משקיע חכם יכול לשלב"

מנהל השקעות נוסף בשוק קרנות הנאמנות בטוח שהמוצר שהוא משווק עדיף. "אומנם לגמל להשקעה יש אפשרות תיאורטית להפוך לפנסיה, אבל זה לא קורה. בתכלס זה לא נזיל כמו קרן, לא שקוף ומחזיק נכסים לא סחירים - שחלקם עשויים להתגלות כבעייתיים - ולא רואים את זה בבנק".

אך לא כל מנהלי קרנות הנאמנות חושבים שגמל להשקעה הוא מוצר נחות. כך למשל אייל גורן, משנה למנכ"ל אי.בי.אי קרנות נאמנות, סבור שאין תשובה אחת, מכיוון שמדובר בשני כלים שונים. "קרנות נאמנות מתאימות מאוד למי שרוצה לנהל את ההשקעות שלו בצורה גמישה. גמל להשקעה הוא מוצר השקעה לטווח בינוני-ארוך, עם יתרונות מיסוי למי שעתיד להשתמש בכסף כקצבה בפרישה, אבל הוא פחות מגוון, ומציע מסלולים גנריים עם שקיפות חלקית. משקיע חכם לא חייב לבחור בין השניים - והוא יכול לשלב אותם, כך שחלק מהכסף יזרום בזרם גמיש ונזיל, בעוד שחלק אחר ייאגר בביטחון לטווח רחוק".

ליאור אלג'ם, מנהל מחלקת מחקר ניירות ערך בבנק דיסקונט, מסכים עם גורן: "הבחירה בין קרן נאמנות לגמל להשקעה אינה בחירה של 'טוב יותר', אלא של 'מתאים יותר'. אם הנזילות המיידית והגמישות המוחלטת בבחירת הקרנות חשובות לכם יותר מיתרונות המס, קרן נאמנות עשויה להיות עדיפה. אם אתם מחפשים חיסכון לטווח ארוך עם אפשרות להטבות מס משמעותיות, גמל להשקעה היא אופציה מצוינת".

והערה נוספת שצריך לומר לסיום: ייתכן שכל הדיון הזה יתייתר בשנים הבאות. ועדה ממשלתית בוחנת בימים אלה האם לאחד את אפשרויות ההשקעה השונות תחת "אמבטיה" אחת. המשמעות תהיה שכל עוד אתם תחת אותו חיסכון, תוכלו לעבור בין כל האפשרויות ללא כל אירוע מס. הפרטים עוד לא ידועים לגמרי, ולא ברור אם הרפורמה הזו בכלל תצא לפועל.

לקנות או לשכור דירה? מה עושה יותר הגיון כלכלי

לישראלים אין ספק מה עדיף, וגם הנתונים מעידים שהעם הצביע משכנתא. כלכלנים וחוקרי נדל"ן יודעים שנכון יותר כלכלית לשכור, אבל מכירים את נפש הציבור המקומי

בניגוד לשאלות נצחיות אחרות, בשאלה האם כדאי לקנות דירה או דווקא לשכור, לישראלים יש תשובה ברורה - לקנות. למרות העלייה המתמשכת במחירי הדיור בארץ, מרבית הישראלים המשיכו להעדיף בשנים האחרונות לקנות דירה על פני חלופת השכירות. אך האם יש לכך הצדקה? גם למומחים יש תשובה ברורה.

על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) נכון ליולי 2024, מתוך 2.96 מיליון דירות למגורים בישראל בכמעט 71% מהן גרים בעלי הדירה. ביתר, פחות מ־29%, מתגוררים שוכרים. הנתון הזה אף עולה ככל שמתקדמים עם הגילאים, כשבגילאי 45-54 שיעור המחזיקים בדירה עומד על כ־72%, בעשור שלאחר מכן (55-64) עולה לכ־79% ואילו בגילאי 65-74 שיעורם עומד על כ־82%.

נתונים אלו מעמידים את שוכרי הדירות הישראלים מתחת לממוצע באיחוד האירופי, שם כ-31% מתגוררים בשכירות, והרחק מאחורי מדינות מערב אירופה דוגמת צרפת (שיעור שוכרים של 35%), אוסטריה (46%) וגרמניה (52%).

עם זאת, הנתונים היבשים מספקים רק חלק מהתמונה המלאה, שכן בעשור האחרון חל שינוי מגמה בתחום. כך, בעשור האחרון ירד אחוז בעלי הדירות, מכ-75% בשנת 2014 לכ-71% בשנת 2023. בנוסף, באותן השנים חלה עלייה משמעותית גם בשיעור הדירות בשכירות שבהן הדיירים הם בני 64 ומטה (מ־27.9% ל־35%).

"כלכלית פרופר - עדיף לשכור"

מאחורי הגידול המתמשך בשיעורם ומספרם של הישראלים שבוחרים לשכור דירה במקום לקנות, ניצבות מגוון סיבות, שהבולטת שבהן היא הקושי לרכוש דירה בישראל. נתוני בנק ישראל מלמדים כי בעת שבחמש השנים האחרונות מחירי הדירות רשמו עלייה שנתית (ריאלית) ממוצעת של כ־4.9%, העלייה השנתית הממוצעת במחירי השכירות עמדה על כ־0.9% בלבד. לכך, מצטרף גם שיעור הריבית הגבוה בשנים האחרונות שמקשה על משקי בית רבים לקחת את ההלוואה הנדרשת לצורך רכישת נדל"ן.

כך, "מדד אלרוב" של הפקולטה לניהול באוניברסיטת ת"א, הבוחן את היכולת לרכוש דיור בישראל, נמצא סמוך לרמות שיא שליליות (שנרשמו ברבעון הראשון של השנה). זאת, בעת שכדי לרכוש דירת 4 חדרים ממוצעת נדרש הון עצמי של מעל 1.5 מיליון שקל. המדד גם מלמד ש־70% ממשקי הבית בישראל לא יכולים לרכוש דירת 4 חדרים, באופן שההחזר החודשי על המשכנתא לא יחצה את סף ה־30% מההכנסה במרבית הערים שנדגמו.

ואכן, כלכלנים רבים מצביעים על כך שלשכירות יתרונות כלכליים רבים על פני רכישת דירה. "מבחינה כלכלית פרופר עדיף לשכור", קובע אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב. "נגיד שיש לי את הכסף לרכוש דירה, התשואה על שכר דירה בישראל היא במקרה הכי טוב 3% ובדרך כלל פחות. ואילו בבנק אני יכול היום לקבל בלי סיכון 4% בקרן כספית לדוגמה, ואם אני מגדיל קצת סיכון עם טיפה מניות, בשנה רגילה אני יכול להגיע ל־5%-6%".

כשהפסיכולוגיה נכנסת למשוואה

תמונה דומה מצייר גם פרופסור דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת ת"א, אך הוא מציע להוסיף גורם נוסף למשוואה: "באופן כללי, יש שני וקטורים משמעותיים לשאלה. האחד הוא שלמניות יש בממוצע תשואות יותר גבוהות מאשר לנדל"ן, באופן ברור היסטורית. הווקטור הנגדי הוא שבנדל"ן יש יתרון לרכישה במינוף, מכיוון שאפשר לקחת משכנתא בתנאים מאוד נוחים.

"לכן, כל עוד התשואה על הנכס במהלך התקופה שבה אתה מחזיק בו יותר גבוהה מהריבית על המשכנתא, ברור שעשית אחלה עסקה, מהבחינה הזאת שלקחת הלוואה בריבית נמוכה ושמת אותה בנדל"ן שנתן לך ריבית או תשואה יותר גבוהה", הוא מסביר.

על כן, לדברי בן־שחר, שילוב של מינוף גבוה בתקופה שבה הריביות נמוכות עם עלייה במחירי הדירות, עשוי להגדיל את הכדאיות של רכישת דירה לעומת השקעה באפיקים פיננסיים אחרים דוגמת הבורסה. "בתקופות שבהן מחיר הנדל"ן עולה על הריבית במשכנתאות, זה בהחלט מגביר את הכדאיות של רכישת נדל"ן", מסכם בן־שחר ומציין יתרון נוסף שמתווסף לסל השיקולים - נדל"ן נחשב כהשקעה בטוחה יותר ממניות.

אלא שלמרות היתרונות הכלכליים שבשכירות על פני רכישה, הן בן־שחר מאוניברסיטת ת"א והן זבז'ינסקי ממיטב מסכימים שלצדם ישנם שורה של שיקולים משמעותיים אחרים שיש להביא בחשבון לפני שמקבלים החלטה בנושא. במחקר שערך בן־שחר הוא מצא כי בקבלת החלטה בנוגע לרכישת דירה, גורמים "פסיכולוגיים" עשויים להוות פקטור משמעותי יותר מאשר שיקולים כלכליים.

בין הגורמים הללו שבהם עוסק המחקר, שהתבסס בעיקר על סקר שנערך בקרב 315 סטודנטים ישראלים, ניתן למצוא רגשות כמו "עצמאות", "שייכות" ו"יציבות". כך, 83% מהנשאלים ענו כי הם נוטים להעדיף בעלות על דירה בשל "התחושה הפסיכולוגית הטובה יותר" הנלווית לכך. 85% מהנשאלים טענו שסיבה אחת שבגללה הם נוטים להעדיף רכישת דירה על פני שכירה היא "תחושת הקשר" לדירה. מספר גבוה אף יותר (89%) העריכו שכניסה לחיי נישואים היא גורם להעדפה של בעלות על נכס.

"רכישה היא לא עסקה פיננסית"

"בשורה התחתונה, אם אתה מתכנן לגור בדירה, אני חושב שצריך לקנות", קובע זבז'ינסקי. "זה אמנם לא שיקול כלכלי, אבל מכיוון שבישראל אין השכרה לטווח ארוך, במקום לעבור כל פעם מדירה שכורה לאחרת, נראה שיש עדיפות לקנייה".

גישה דומה הציג לאחרונה גם אבנר סטפק, מבעלי השליטה בבית ההשקעות מיטב, שבראיון לגלובס אמר כי "ההמלצה שלי היא כמעט תמיד לקנות דירה למגורים. רכישת דירה היא לא עסקה פיננסית או השקעה, במיוחד בישראל שבה אין תרבות של שכירות לטווח ארוך". עם זאת, סטפק המליץ למי שנמצא בפני החלטה בעת הנוכחית, "להמתין שיקרה אחד משניים: או שתהיה ירידה במחיר הדירות או ירידה בריביות של המשכנתאות".

בנקים מול בתי השקעות: איפה עדיף לסחור במניות

למרות הפערים התהומיים בעמלות ובדמי הניהול למול בתי ההשקעות, הבנקים עדיין שולטים בשוק המסחר. כעת בתי ההשקעות מדווחים על זינוק בפתיחת חשבונות אצלם. האם אנו בתחילת מהפך?

בישראל קיימים על פי ההערכות 1.2-1.5 מיליון חשבונות מסחר עצמאי. לפי נתוני בנק ישראל, נכון ל-2024 כ-75% מהחשבונות הקיימים הללו התנהלו בבנקים, ו-53% מהחשבונות החדשים שנפתחו בשנה זו היו בבנקים.

עם זאת, בשנים האחרונות בתי ההשקעות מדווחים על זינוק בפתיחת חשבונות חדשים למסחר עצמאי, בהיקפים של עשרות אלפי חשבונות חדשים מדי שנה לכל גוף, מה שבא לידי ביטוי בנתונים.

רק לפני שש שנים שיעור החשבונות בבנקים עמד על 94%, וגם שיעור החשבונות החדשים שנפתחו בבנקים מתוך כל החשבונות החדשים היה דומה.

כשאנחנו מבקשים לבחון היכן עדיף לחוסך הפרטי להשקיע - בבנק או בבית השקעות - בבנקים בוחרים לשים את הדגש על איכות השירות, ואילו בבתי ההשקעות מדגישים את המחיר הנמוך יותר (אך טוענים שגם השירות שם לא נופל מזה שבבנקים).

"בבנק יש מספר יתרונות, בעיקר יציבות הונית, פיקוח רגולטורי ושקיפות; עובדים תחת נוהל עמלות בנקאי מחייב. עוד ניתן למנות איתנות פיננסית, כמו גודלו של הבנק ושל הונו, וכן היקף השירותים המוצע. במקרה הזה הכוונה למערכות מסחר מתקדמות ומגוונות בארץ ובחו"ל, המותאמות לצורכי הלקוח", אומרת אידית מוסקוביץ, מנהלת חדרי עסקאות בבנק הבינלאומי.

"יתרון חשוב לא פחות הוא עניין הסיכון. כאשר אתה סוחר דרך בנק אתה יודע שתיקי ההשקעות שלך נמצאים במוסד ששומר לך על הנכסים. בתיקי ההשקעות בחו"ל קיימת בחירה קפדנית של משמורנים - הגופים שמחזיקים את תיקי ההשקעות של הלקוחות בחו"ל - וחשוב לבחור גופים יציבים ובעלי מוניטין".

האם עדיף דמי ניהול נמוכים בבתי ההשקעות או יועץ בבנק?

אלא שאת עמית גוריון, מנהל המסחר העצמאי בבית ההשקעות אי.בי.אי, זה לא ממש משכנע. "זה כמו לשאול האם אתה מעדיף לשלם יותר ולקבל פחות, רק כי לא בא לך לעשות שינוי", הוא קובע נחרצות. "החזקה של תיק השקעות בבנק יקרה משמעותית בהשוואה לבתי ההשקעות, וזה כמובן משפיע ישירות על התשואה השנתית של התיק.

בנקים מול בתי השקעות: איפה עדיף לסחור במניות

למרות הפערים התהומיים בעמלות ובדמי הניהול למול בתי ההשקעות, הבנקים עדיין שולטים בשוק המסחר. כעת בתי ההשקעות מדווחים על זינוק בפתיחת חשבונות אצלם. האם אנו בתחילת מהפך?

בישראל קיימים על פי ההערכות 1.2-1.5 מיליון חשבונות מסחר עצמאי. לפי נתוני בנק ישראל, נכון ל-2024 כ-75% מהחשבונות הקיימים הללו התנהלו בבנקים, ו-53% מהחשבונות החדשים שנפתחו בשנה זו היו בבנקים.

עם זאת, בשנים האחרונות בתי ההשקעות מדווחים על זינוק בפתיחת חשבונות חדשים למסחר עצמאי, בהיקפים של עשרות אלפי חשבונות חדשים מדי שנה לכל גוף, מה שבא לידי ביטוי בנתונים.

רק לפני שש שנים שיעור החשבונות בבנקים עמד על 94%, וגם שיעור החשבונות החדשים שנפתחו בבנקים מתוך כל החשבונות החדשים היה דומה.

כשאנחנו מבקשים לבחון היכן עדיף לחוסך הפרטי להשקיע - בבנק או בבית השקעות - בבנקים בוחרים לשים את הדגש על איכות השירות, ואילו בבתי ההשקעות מדגישים את המחיר הנמוך יותר (אך טוענים שגם השירות שם לא נופל מזה שבבנקים).

"בבנק יש מספר יתרונות, בעיקר יציבות הונית, פיקוח רגולטורי ושקיפות; עובדים תחת נוהל עמלות בנקאי מחייב. עוד ניתן למנות איתנות פיננסית, כמו גודלו של הבנק ושל הונו, וכן היקף השירותים המוצע. במקרה הזה הכוונה למערכות מסחר מתקדמות ומגוונות בארץ ובחו"ל, המותאמות לצורכי הלקוח", אומרת אידית מוסקוביץ, מנהלת חדרי עסקאות בבנק הבינלאומי.

"יתרון חשוב לא פחות הוא עניין הסיכון. כאשר אתה סוחר דרך בנק אתה יודע שתיקי ההשקעות שלך נמצאים במוסד ששומר לך על הנכסים. בתיקי ההשקעות בחו"ל קיימת בחירה קפדנית של משמורנים - הגופים שמחזיקים את תיקי ההשקעות של הלקוחות בחו"ל - וחשוב לבחור גופים יציבים ובעלי מוניטין".

האם עדיף דמי ניהול נמוכים בבתי ההשקעות או יועץ בבנק?

אלא שאת עמית גוריון, מנהל המסחר העצמאי בבית ההשקעות אי.בי.אי, זה לא ממש משכנע. "זה כמו לשאול האם אתה מעדיף לשלם יותר ולקבל פחות, רק כי לא בא לך לעשות שינוי", הוא קובע נחרצות. "החזקה של תיק השקעות בבנק יקרה משמעותית בהשוואה לבתי ההשקעות, וזה כמובן משפיע ישירות על התשואה השנתית של התיק.

"זו לא דעה אלא עובדה: כל אחד יכול להיכנס היום למחשבון של הבורסה ולהשוות בעצמו. ברוב המוחלט של המקרים העלויות בבנק יקרות פי כמה וכמה בהשוואה לבתי ההשקעות.

"ראינו מקרים שבהם לקוחות שילמו עמלות מסחר או המרת מט"ח של מאות שקלים לפעולה בודדת, שבבית השקעות הייתה עולה להם שקלים בודדים. זה הפרש שבסופו של יום נשאר בכיס של הלקוח ומשפר את התשואה שלו".

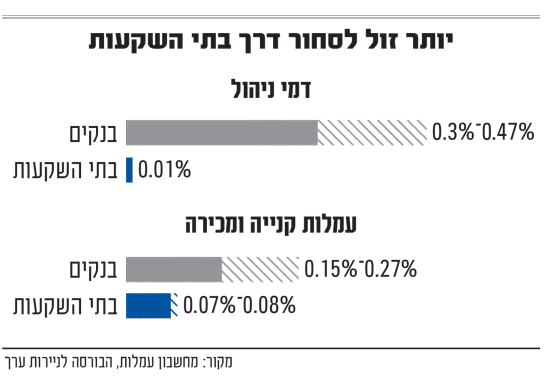

מהבחינה הזו הצדק לחלוטין עם גוריון. עמלות המסחר מורכבות משני סוגים. הראשון הוא עמלות קנייה ומכירה והשני דמי ניהול ו/או דמי משמרת. לפי אתר הבורסה, הפערים בין הבנקים ובתי ההשקעות עצומים.

בקטגוריית דמי הניהול, בבתי השקעות כמו מיטב, אקסלנס ואי.בי.אי, תשלמו בין 0.011% ל-0.013%, ואילו בבנקים תשלמו עמלות שמגיעות גם לפי 25 ויותר בבנקים הגדולים (0.3% בבנק לאומי ועד 0.466% בבנק הבינלאומי). במילים פשוטות, על כל מיליון שקלים בחשבון המסחר תשלמו בבנקים דמי ניהול של 3,000-4,700 שקלים ואילו בבתי ההשקעות רק 100-200 שקלים.

בעמלות עבור ביצוע פעולות קנייה ומכירה הפערים קטנים יותר ("רק" פי 3-4 בבנקים). עלות פעולה בבתי ההשקעות תנוע בין 0.07% (אלטשולר שחם) ל-0.085% באי.בי.אי, ואילו בבנקים הגדולים העמלה היא 0.147% בבינלאומי ועד 0.27% בבנק מזרחי טפחות.

גוריון טוען שבבתי ההשקעות איכות כלי המסחר כבר לא נופלת מזו שבבנקים: "למשקיע העצמאי יש כיום גישה לכלים ולמידע שהיו בעבר מנת חלקם של משקיעים גדולים ומתוחכמים בלבד. האפליקציה שלנו למשל נותנת למשקיעים העצמאיים כלים מתקדמים, מבוססי AI, אפשרות לעקוב אחרי אנליסטים, ציטוטי שערי מניות בזמן אמת ואפילו חשבון דמו כדי להתנסות בכסף וירטואלי ללא סיכון של כסף אמיתי".

אלא שגם הוא מודע לכך שרוב הציבור ממשיך להחזיק בחשבונות המסחר בבנקים, אך הוא "רואה מגמה הולכת וגוברת של אנשים ש'מצביעים באצבעות' ופותחים חשבון השקעות בבתי ההשקעות, לצד חשבונות העו"ש המסורתיים בבנקים".

יתרון משמעותי אחד בהחלט יש לבנקים על בתי ההשקעות. מוסקוביץ מהבינלאומי מציינת כי בבנקים יש "מנעד שירותים גדול יותר, כולל יעוץ השקעות, מה שמאפשר גם למשקיע עצמאי לבחור לעיתים להשתמש בייעוץ, בהתאם למצב השווקים ולמצבו האישי. זה שירות שקיים רק בבנק, והוא חשוב בעיקר במצבים של חוסר ודאות בשווקים" - שבהם אולי תרצו שמישהו יחזיק לכם את היד כדי להימנע מטעויות פיננסיות.

האם מדובר בשני כלי השקעה המיועדים למשתמשים שונים?

ויש גם מי שחושבים שבכלל מדובר בשני כלי השקעה למשתמשים שונים לגמרי. אריאל מולדובן, סמנכ"ל ההשקעות בבית ההשקעות פסטרנק שהם, סבור כי "למשקיע שמבצע מעט פעולות, או פועל בעיקר דרך קרנות נאמנות, נוח להשאיר את ההשקעות בבנק, ולרכז את כל הנכסים בחשבון אחד. כמו כן, חלק מהלקוחות משתמשים בשירותי הייעוץ שמעמידים הבנקים ללקוחותיהם.

"לעומת זאת, מי שמבצע פעולות מסחר רבות באופן עצמאי, או זקוק למערכות מתקדמות יותר לניהול ההשקעות, ימצא בבית השקעות יתרונות משמעותיים - החל מעמלות נמוכות יותר ועד פלטפורמות מקצועיות.

"יחד עם זאת, חשוב להבין שלא תמיד מדובר בהבדל חד משמעי: כיום גם בבנקים ניתן להשיג מחירים נוחים יותר מהתעריפון הרשמי".