אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

TINA חזרה. הטרנד המסומל בראשי התיבות של המילים "There Is No Alternative" - "אין חלופה", הומצא על ידי אסטרטג השוק ג'ייסון טרנרט מחברת Strategas לפני שנים, כשהריביות היו קרובות לאפס ומשקיעים פעלו כאילו מניות הן הברירה היחידה. באותם ימים הפך המונח "שוק TINA" לפופולרי.

● "הקפקס": הסעיף שנחשב לשולי בדוחות ענקיות הטק גונב את ההצגה

● הישראלית שקפצה עקב שת"פ עם פייפאל, וזו שצנחה בשיעור דו־ספרתי

הרוח הגבית כעת כלפי TINA מגיעה מניתוח עדכני של צוות חוקרים, שמצא כי למי שחוסכים לפנסיה לא כדאי להחזיק אג"ח כלל. במקום זאת, לפי הקו המצטייר מהמחקר משקיעים צריכים להחזיק שליש מחסכונותיהם במניות אמריקאיות ושני שלישים במניות בינלאומיות. החוקרים ממליצים להחזיק הכול במניות כל הזמן - לא רק כשאתם צעירים וחוסכים לפנסיה, אלא גם לאחר פרישה, ולשארית חייכם.

לו רק מניות היו דבר בטוח וודאי. אך בשווקים הפיננסיים אי אפשר פשוט לקחת ניתוח של העבר, לא משנה כמה הוא זהיר, ולהניח שניתן להסיק ממנו אקסטרפולציה (הערכה בקירוב על סמך נתונים ידועים) לעתיד.

החוקרים סקוט סדרבורג, פרופסור למימון באוניברסיטת אריזונה, ועמיתיו אייזן אנרקולובה מאוניברסיטת אמורי ומייקל או'דוהרטי מאוניברסיטת מיזורי, ניתחו תשואות של מניות ואג"ח מ-39 מדינות בין השנים 1890 עד 2023. הם הביאו בחשבון את התקופה הארוכה ביותר הזמינה למחקר שבמהלכה כל אחת מהמדינות הללו סווגה כשוק מפותח - עם תוצאות כמו 134 שנים עבור שווקים כמו ארה"ב ובריטניה, וארבע שנים בלבד עבור קולומביה.

הממצא המרכזי שלהם, לאורך העשורים וברחבי העולם, הוא כי אג"ח נטו באופן היסטורי לעלות ולרדת בהתאם לשוק המניות לאורך תקופות ארוכות, מה שהופך אותן לאמצעי גיוון גרועים. ובנוסף, הן מציעות תשואות נמוכות. מן המדגם המלא הזה, ולאחר אינפלציה, סדרבורג ועמיתיו מצאו כי אג"ח הניבו 0.95% מדי שנה - הרבה פחות מ-7.74% במניות אמריקאיות ו-7.03% במניות בינלאומיות.

משמעות הדבר היא שרוב האנשים שחוסכים לפנסיה בקרנות לפי שנת יעד, המחזיקות בתמהיל הולך ומצטמצם של מניות, אג"ח ומזומן, עלולים שלא להשיג את מטרתם, לדברי סדרבורג ושותפיו למחקר.

"סביבה קשוחה לחוסכים"

המסר הזה מגיע בתקופה שמשקיעים כבר לוקחים את Tina עד לקצה.

בשיא שרשם מדד S&P 500 בשבוע שעבר, 6890.89 נקודות, מניות אמריקאיות נסחרו במכפיל רווח של 40.5, מתואם אינפלציה. לפי נתוני הכלכלן חתן פרס הנובל רוברט שילר מאוניברסיטת ייל, זהו המכפיל הגבוה ביותר ברבע המאה שמאז התפוצצות בועת הדוט.קום בשנת 2000.

"ברמות התמחור האלה, ייתכן שזו סביבת השקעה קשוחה יותר עבור חוסכי הפרישה הנוכחיים", אמר לי סדרבורג. "אנחנו לא מנסים להעמיד פנים שהשקעת כל כספי הפנסיה במניות אינה מסוכנת - זוהי הצעה מסוכנת להפליא".

למעשה, במחקר קודם סדרבורג ועמיתיו בחנו יותר משלושה תריסר שווקים גלובליים, החל משנת 1841. לאורך כל פרקי הזמן האפשריים של 30 שנים, משקיעים בשווקים אלה שהחזיקו תיק מניות מקומי כולו, הניבו ביצועים נמוכים מן האינפלציה ב-12% מהמקרים.

ומה בנוגע לארה"ב? אדוארד מקווארי, פרופסור אמריטוס לעסקים באוניברסיטת סנטה קלרה, שחקר תשואות נכסים ארוכות טווח עוד מהמאה ה-18, מצא שמניות אמריקאיות הניבו ביצועים טובים יותר מהאינפלציה בכל תקופה של 30 שנה.

עם זאת, ביצועיהן היו נמוכים מאלה של האג"ח ב-25% מכל תקופות 30 השנים. יצוין כי רבות מהתקופות הללו חפפו, ומרביתן התרחשו במאה ה-19.

כל זה אמור להצביע על עובדה בלתי נמנעת, אך כזו שלעתים קרובות מתעלמים ממנה: מניות הן ככל הנראה הנכס בעל הביצועים הטובים ביותר, אך גם סבירות גבוהה אינה ודאות. כלומר הסיכויים לטובתכם, אך תצטרכו גם מזל לצידכם.

הסתברות של רולטה רוסית

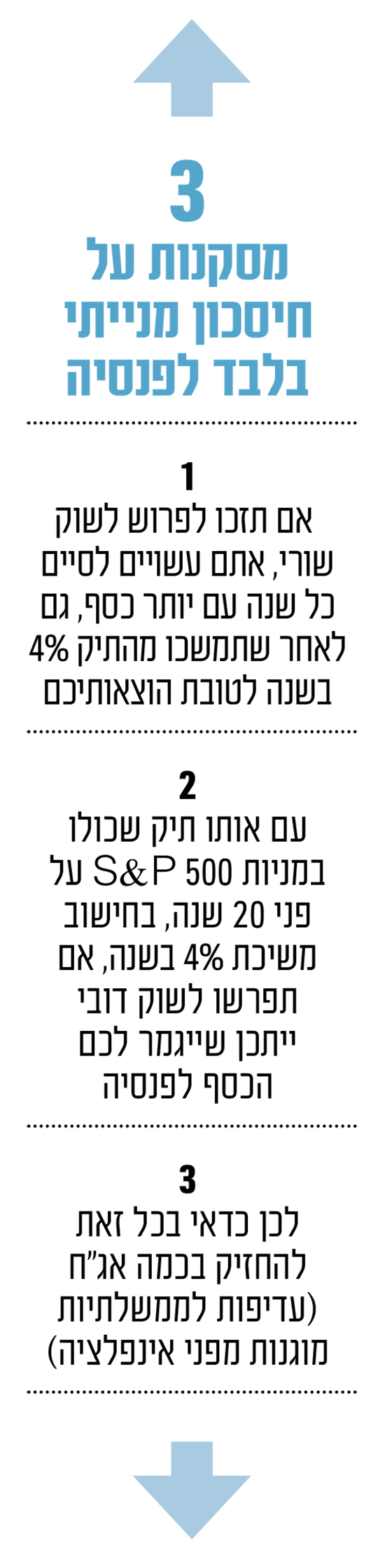

נדגים עם שני משקיעים היפותטיים, שלכל אחד מהם תיק של מיליון דולר המושקעים במדד S&P 500. שניהם מושכים 4% בשנה, בתשלומים חודשיים שווים, במשך 20 השנים הבאות. אחד מהם פורש ב-31 בדצמבר 1999, ממש לפני השוק הדובי של 2000-2002; השני ב-31 בדצמבר 2002, זמן קצר לאחר שהסיוט הזה הסתיים ושוק שורי חדש החל בוול סטריט.

למשקיע הראשון יישארו קצת יותר מ-890 אלף דולר לאחר 20 שנה, לפי חישוב של המתכנן הפיננסי אלן רות' מ-Wealth Logic מקולורדו. למשקיע השני יהיו יותר מ-4 מיליון דולר (תוצאות היפותטיות אלו אינן משקללות עמלות, מסים ואינפלציה).

המסקנה מכך היא שהיה ותפרשו לשוק שורי, אתם עשויים לסיים כל שנה עם יותר כסף, גם לאחר שתמשכו מהתיק כדי לתמוך בהוצאות שלכם. אם לא יתמזל מזלכם ותפרשו לשוק דובי, ייתכן שייגמר לכם הכסף לפנסיה.

זו הסיבה שאני עדיין מחזיק בכמה אג"ח (במקרה שלי, ממשלתיות מוגנות מפני אינפלציה), ואני חושב שגם לכם כדאי. ההסתברות ההיסטורית, כמו גם מדיניות הממשלה הנוכחית, הן נגדן אמנם, אך גם מניות רחוקות מלהיות דבר בטוח.

אז גם אם אסטרטגיית TINA נראית ידידותית כרגע, לנוכח השיאים בשוקי המניות, הרי שלאורך החיים ההשקעה כאילו אין אלטרנטיבה למניות - תדרוש מכם סבלנות של פיל ורגשות של אבן.

הבעיה האולטימטיבית עם טינה היא זו: הסיכויים שמניות ינצחו אג"ח בעתיד - אך ורק בהנחה שהעתיד דומה לעבר - הם משהו כמו חמש מתוך שש. לדברי וויליאם ברנשטיין, הכותב על השקעות, "זה גם הסיכוי לנצח ברולטה רוסית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.