זו הייתה אחת המהפכות הגדולות של השנים האחרונות בוול סטריט. לראשונה בהיסטוריה, ב־10 בינואר 2024, רשות ניירות ערך של ארה"ב אישרה השקה של קרנות סל מחקות על הביטקוין - והשוק סער. חודשים קודם לכן דיונים סוערים שטפו את המערכת הפיננסית בניו יורק ואת הרשתות החברתיות, המטבע הדיגיטלי זינק בתקווה לאישור המיוחל ועם הגעתו היקף הנכסים העוקבים אחר הביטקוין הרקיע שחקים. זה היה אחד המנועים המרכזיים שדחף את מחיר הביטקוין לאורך תקופה ארוכה, עד לשיא כל הזמנים באוקטובר האחרון - מעל 122 אלף דולר למטבע.

● פרשנות | החוב הממשלתי תופח, והפד מאבד שליטה בדרכו להפוך לכלי פוליטי

● כך נער הקריפטו מניו יורק הפך את חוכמת ההמונים לאימפריה של מיליארדים

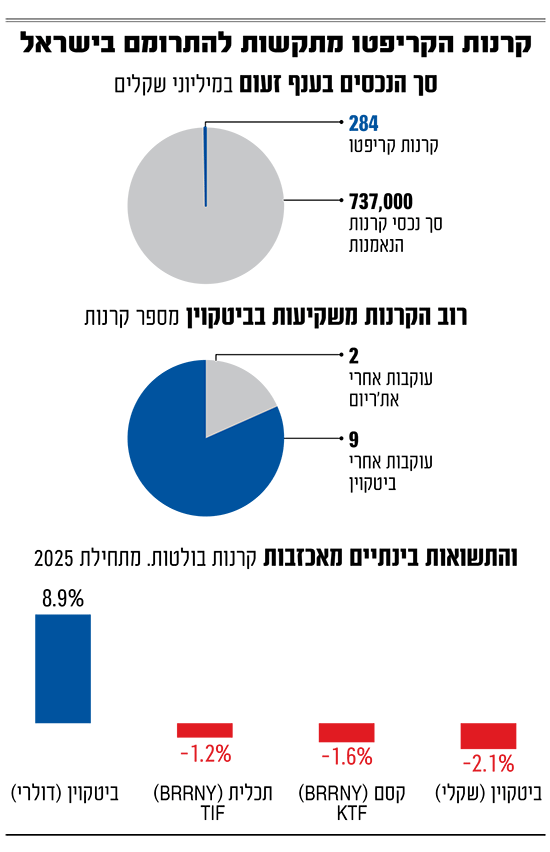

אבל כשהמהפכה ניסתה לעשות עלייה, היא גילתה מציאות אחרת לגמרי. בשלהי השנה שעברה איפשרה רשות ניירות ערך לקרנות הסל המקומיות להתחיל לעקוב אחר מטבעות הקריפטו המרכזיים. המטרה הייתה להקל על חיי המשקיעים ולאפשר להם חשיפה למטבעות הללו מבלי להסתבך עם ארנק דיגיטלי ומסחר בפלטפורמות ייעודיות. או במילים פשוטות - להכניס את הקריפטו למיינסטרים, כפי שקרה באמריקה. היום, כבר כמעט שנה שקרנות עוקבות ביטקוין ואת'ריום פועלות בארץ, אבל הן בקושי מצליחות לגייס משקיעים. עד כה הושקו בישראל 10 קרנות סל העוקבות אחרי המטבעות הדיגיטליים ועוד קרן נאמנות אקטיבית אחת. יחד, הן חולשות כיום על נכסים בשווי של 284 מיליון שקל בסה"כ - פרומיל (4 אלפיות האחוז) מהיקף הנכסים בענף קרנות הנאמנות העומד כיום על 737 מיליארד שקל.

הדולר הפך את העליות בביטקוין לירידות

לא סתם המשקיעים הישראלים מסרבים להתרגש. מתחילת השנה, התחזקות השקל מול הדולר מחקו את העליות בביטקוין ואף הפכו אותן לירידות. מתחילת השנה עלה שערו הדולרי של הביטקוין ב־9%, לאחר צניחה של כ־18% במחיר בחודש האחרון, והוא עומד כיום על כ־102 אלף דולר. אבל עבור מי שקנה קרן נאמנות ישראלית, בשקלים, שעקבה אחרי המטבע הדיגיטלי המפורסם, מדובר היה בשחיקה של כספו. מתחילת השנה נחלש הדולר מול השקל ב־10% לכ־3.25 שקל לדולר כיום. לכן באותה תקופה רשמו קרנות הסל שעוקבות בת"א אחרי הביטקוין תשואה שלילית שנעה בין 1.2% לירידה של 4%.

החברות תכלית (של מיטב), הראל, אי.בי.אי, מור ומגדל (MTF) קרנות סל שעוקבות אחרי המטבע. ואילו איילון מנהלת קרן נאמנות אקטיבית שמשקיעה בביטקוין. קרנות הסל רוכשות בוול סטריט מוצרי השקעה שונים, לרוב מדובר בתעודות סל אמריקניות שעוקבות אחרי אותו המטבע. מדובר בהליך שמייקר בפועל למשקיע הישראלי את העלות של ההשקעה. בעוד שדמי הניהול בארץ נעים בין 0.2% ל־0.5%. מנהלי קרנות הסל משלמות על התעודות עוד 0.2%־0.25% כאשר הן רוכשות אותן ממנהל בחו"ל. בפועל טוענים הגורמים הפועלים בענף כי רכישת קרן סל בארץ, חוסכת למשקיעים את עיקר כאב הראש של המרת מטבע, ורכישת הארנק הדיגיטלי.

אז מדוע אחרי מעל לעשרה חודשי פעילות הציבור עוד לא הצטרף בהמוניו? ייתכן שמדובר היה בשיווק בעייתי שכן לקראת השקת הקרנות הללו הן פורסמו עם דמי ניהול גבוהים משמעותית מהמקבילות האמריקאיות (עיוות שתוקן עם ההשקה הרשמית). ייתכן גם שהפער נובע מהשינוי בפרופיל של משקיעי הביטקוין בישראל, שנחשבים למתוחכמים יותר וכאלה שלמדו כבר שנים להסתדר בעולמות של ארנקים דיגיטליים ורשת הבלוקצ'יין. גם התשואות שמיאנו להרשים, הירידות ברחבי העולם, והשקל שמחק גם את העליות שנרשמו מתחילת השנה יכולים להסביר את המגמה השונה בישראל. אבל בענף מסמנים גורם אחר - המוסדיים.

"ההבדל הגדול הוא המוסדיים"

ליאור כגן, מנכ"ל מיטב תכלית קרנות נאמנות, שמנהלת חצי מנכסי קרנות הסל שעוקבות אחרי המטבעות הדיגיטליים בשוק, אומר "כשיצאנו בסוף דצמבר אשתקד לדרך לא ידענו למה לצפות. ראינו את המגמה בעולם בארה"ב, שם נכנסו הרבה כספים לקרנות הסל (ETF) שהפכו להיות פתוחות לכל הציבור. ההבדל הגדול בארץ (ביחס לחו"ל) הוא בקרב המוסדיים. בארץ הם עדיין לא נכנסו לתחום הזה".

ליאור כגן, מיטב קרנות נאמנות / צילום: מיטב

אם בחו"ל גופים מוסדיים כמו בלקרוק, פידלטי וגרייסקל הובילו את המגמה, בארץ התמונה הפוכה. כגן סבור כי המוסדיים בארץ נרתעים מסיבות שונות לכניסה לתחום. "יש פער בין מה שאותם מנהלי השקעות בגופים המוסדיים חושבים על מטבעות הקריפטו באופן אישי, שזו תפיסה יותר חיובית לתחום, לבין הפער בסוף של יישום ההשקעה בכסף שלהם. כשמדברים עם המוסדיים, רבים מהם חושבים שנכון להשקיע בין 1%־2% מהנכסים במטבעות דיגיטליים. אבל בפועל זה לא קורה".

למה? "להערכתנו, חלק מהסיבה היא הגישה של הרגולטור, שהיא גישה זהירה. לכן, מי שיושב בדירקטוריונים ובוועדות ההשקעה בגופים המוסדיים, שואל את עצמו: למה אני צריך את זה על שמי? מדוע שאהיה המוסדי הראשון שיצא לדרך? לא מתאים לי הסיכון הזה (מול הרגולטור)".

חוששים מהמקרה של אלטשולר ואי.בי.אי?

בקרב המוסדיים זכורים מקרים שונים שבהם בתי השקעות גדולים ביצעו השקעות במטבעות דיגיטליים ולאחר מכן ספגו ביקורת ושאלות מצד הרגולטור. כך היה המקרה של אלטשולר שחם שב־2021 נחשף כי השקיע 100 מיליון דולר בקרן של גרייסקייל שעקבה אחרי הביטקוין. רשות שוק ההון בדקה את הנושא והעבירה הערות לבית ההשקעות. לפני שנה הטילה רשות ניירות ערך קנס של 700 אלף שקל על בית ההשקעות אי.בי.אי בגין פעילות קריפטו בעבר הרחוק יותר 2017־2020, משום שאפשר ללקוחות של חברת נאמנות קשורה להמיר מטבעות דיגיטליים למטבעות "רגילים" (פיאט) אצל ברוקרים זרים.

גם גורם מוסדי אחר מתאר כי "היום יש תחושה אצל הגופים המוסדיים, שלא בטוח שכדאי להם עדיין להיכנס לתחום. הם חוששים שאולי הרגולטור לא יאהב את זה. זו שאלה שנותרת פתוחה. גם אם ישקיעו, הם עשויים להידרש להסביר את ההחלטה, להראות ניתוחים, עבודות מחקר וכיוב'. חלקם אומרים מראש: נעזוב את זה".

כגן על פניו עדיין אופטימי: "הסכר ייפרץ כאשר המוסדיים ייכנסו, ולדעתי זה יקרה במוקדם או במאוחר. כשהם יהיו בפנים, הציבור יהיה מושקע בעקיפין דרכם, וגם יראה בכך גושפנקא להשקעה של אנשים פרטיים".

בינתיים לפחות, התעשייה עוד רחוקה משם. אם בינואר הראשון להקמתן קרנות הביטקוין גייסו כ־80 מיליון שקל, בעשרת החודשים לאחר מכן הם הוסיפו עוד כ־200 מיליון שקל לנכסיהן בלבד. עד כמה מדובר בסכום זעום? לשם השוואה, קרנות הגידור בנאמנות, גם הן מוצר חדש בשוק שנכנס לפני יותר משנתיים, צמח להיקף נכסים מנוהלים של 3.3 מיליארד שקל - הרבה מעבר למאות מיליוני השקלים שנחים בקרנות הקריפטו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.