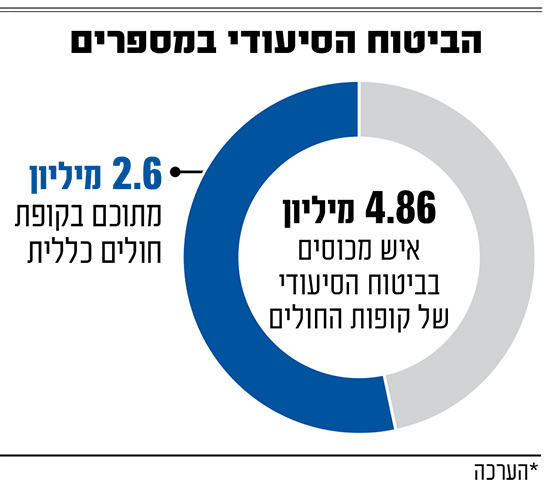

שנה לאחר המשבר הגדול בביטוח הסיעודי של קופת חולים כללית, מסתמן שינוי משמעותי לטובה. באופן רשמי, המשבר שהיה עלול להשאיר את 2.6 מיליון המבוטחים בביטוח הסיעודי של כללית ללא כיסוי סיעודי, נדחה עד סוף שנת 2026.

● הנהלת הכללית מתייצבת: אלו הבכירים שקיבלו תפקידים חדשים

● משרד הבריאות בודק חשד לתקלה בבדיקה לאיתור סיכון לסרטן השד

המשבר התפתח בעקבות זינוק דרמטי במספר מקבלי הגמלאות מקופות החולים ב־150% בין 2012 ל־2024. במרבית קופות החולים לא צצה בעיה, למעט בכללית. הקופה הגדולה בישראל, לה 2.6 מיליון מבוטחים, ידועה לאורך השנים גם במדיניותה לאשר באופן רחב יותר לעומת מתחרותיה תביעות לביטוח סיעודי. וכך, ב־2023 וכן ב-2025 הראל, שמנהלת את הביטוח הסיעודי של כללית, הודיעה שלא תמשיך את החוזה עם הקופה. בנוסף, במשרד הבריאות טרפו את הקלפים והודיעו על ביטול הביטוחים הסיעודיים בקופות החולים עד ינואר 2026.

כעת מסתמן פתרון לבעיה. זאת לאחר שפעילות הביטוח הסיעודי של כללית חזרה ליציבות והיא צפויה לצאת למכרז חדש לביטוח הסיעודי לשנים הבאות. האירוע יתאפשר גם לאחר שמוקדם יותר השנה משרד הבריאות נסוג מהאולטימטום לקופות החולים להפסיק לתפעל את הביטוחים הסיעודיים כבר בתחילת 2026; ועוד לפני כן, כשחברת הביטוח הראל הסכימה להמשיך לתפעל את הביטוח הסיעודי של כללית עד סוף 2026.

המספרים מלמדים על יציבות

כעת, מתברר, כי המצב טוב בהרבה - למבוטחים יש אוויר לנשימה והאיום בהיוותרות ללא כיסוי הביטוח סיעודי עליהם הוסר. מספר גורמים שונים מאשרים לגלובס שפוליסת הביטוח הסיעודי של כללית, שכבר הייתה בדרך לחיסול עצמי (Run off) עקב חוסר יכולת עתידי לעמוד בתשלומים, חזרה להיות "יציבה" לשנים הבאות. חלק מהגורמים מדברים בצורה מהוססת ש"כרגע אין בעיה עם הקרן" או ש"היא קצת יותר יציבה"; אחרים נדיבים יותר ומגדירים אותה "במגמת שיפור" ויש מי שאומרים שהיא "יציבה לטווח הבינוני" (ככל הנראה 5־10 שנים), או "הקרן הולכת וגדלה ויש מי שסבורים כי היא "שינתה מגמה ויציבה לעשרות שנים קדימה".

בשיחה עם גלובס גם בכללית מאשרים ומסכימים ש"אכן הקרן משתפרת ויציבה". בשוק גם יודעים להצביע על מכתב שהעבירה לאחרונה קופת חולים כללית למשרד הבריאות. שם האמירה הזו לא נכתבה במפורש, אך מהמספרים שהם העבירו למשדר הבריאות הדבר ברור".

הסיבה לשינוי הקיצוני לטובה אצל כללית היא שילוב של הפעולות שנאלצה לעשות הקופה, כמו העלאת הפרמיות למבוטחים כדי להתקרב לרף בשאר קופות החולים, אך גם ירידה באישור התביעות. בענף מסבירים שכללית חוזרת לאחוזי אישור תביעות שנחשבים סבירים יותר בהשוואה לקופות האחרות. גם הקשחת התנאים לזכאות להגדרה כסיעודי שביצעה לפני שנה רשות שוק ההון, סייעה. כך, כדי שאדם יוגדר סיעודי הוא יצטרך להוכיח שאין הוא מסוגל לבצע 4 פעולות יומיומיות בסיסיות מתוך שש (להתלבש, לקום ולשכב, להתקלח, לאכול ולשתות, ללכת או לשלוט על סוגרים - שירותים), במקום שלוש עד עתה.

נזכיר כי גם במהלך המשבר הגדול, הבהירו שלוש קופות החולים האחרות שהביטוח הסיעודי אצלן יציב לשנים הבאות, ובקופות מאשרים שזהו המצב כעת. מי שמנהלת את הביטוח הסיעודי למכבי, מאוחדת ולאומית היא מנורה מבטחים.

ד''ר איתן וירטהיים, מנכ''ל קופ''ח כללית / צילום: ניב קנטור

האם החברות יתמודדו במכרז חדש?

לחזרה ליציבות של פוליסות הסיעוד של כללית יש משמעות גדולה. בעקבות כך, במסדרונות הממשלה מעוניינים כי במהלך השנה הקרובה הקופה תצא למכרז חדש לתפעול הפרוצדורה של הביטוח הסיעודי בכללית לחמש השנים הבאות. בכללית מאשרים שאכן הם מתכוונים לצאת למכרז כזה במהלך 2026.

כעת השאלה היא, האם חמש חברות הביטוח הגדולות יסכימו לחזור ולהתמודד על המכרז של כללית. השאלה הזו תהיה פתוחה כנראה עד לפרסום המכרז, כאשר חברות הביטוח ייחשפו למספרים של הפוליסה בקופה. כזכור, בשנה שעברה, בעיצומו של המשבר מול הראל, אף חברת ביטוח לא הסכימה לקחת על עצמה את ניהול של הביטוח הסיעודי כללית.

בהנחה שאכן הפוליסה הסיעודית של כללית יציבה, לכאורה אין לחברות הביטוח סיבה לסרב לחזור ולנהל את הפרוצדורה, אולי למעט בעיית התדמית - שהרי לשם מה חברת ביטוח צריכה את 'כאב הראש' של להיות 'האיש הרע' שלא מאשר ביטוח סיעודי לקשישים, למשל.

תוקם ועדה כדי להתמודד עם הוצאות הסיעוד של הביטוח הלאומי

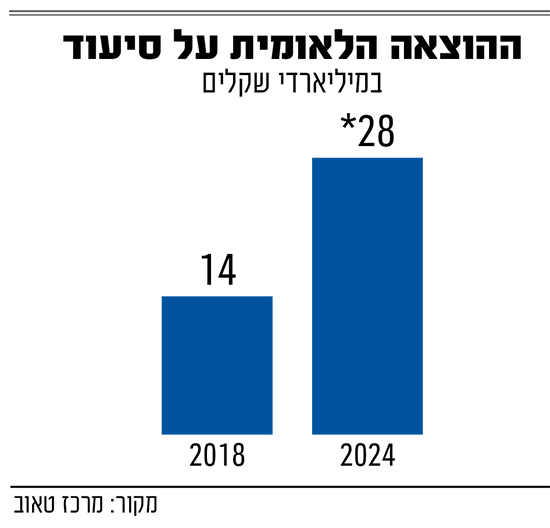

לצד הבעיה בקופ"ח יש גם את הביטוח הלאומי, האחראי לשכבה הראשונה, של קצבאות הסיעוד. הזינוק בקצבאות נובע כמובן גם מתוחלת החיים הגבוהה בישראל, אך גם מהוצאות הסיעוד. אלה הובילו גם את הביטוח הלאומי עצמו להזהיר כבר שנים רבות שהוא בדרך לקריסה. לפני שנתיים סיפק הביטוח הלאומי תחזית אימים חדשה לפיה הוא יקרוס עד 2036.

במספרים, ההוצאה הלאומית על סיעוד מזנקת במהירות והוכפלה בתוך 6 שנים בלבד. בשנת 2018 היא עמדה על 14 מיליארד שקל ובשנה שעברה כבר הגיעה לכ־28 מיליארד שקל, כך על פי הערכה של מרכז טאוב. מתוך זה, החלק הגדול הוא ההוצאה של הביטוח הלאומי על גמלת סיעוד. ההערכות הן שההוצאה צפויה לגדול רק בשנת 2025 לבדה בעוד 2 מיליארד שקל. גם מספר מקבלי קצבאות הסיעוד זינק בשנה האחרונה ב־7.5%, או כמעט 30 אלף איש.

כדי לנסות לפתור את בעיית הגאות בגמלאות הסיעוד, לגלובס נודע כי הוקמה לאחרונה ועדה בין משרדית שכוללת לצד הביטוח הלאומי גם את משרדי הבריאות, הרווחה, האוצר והמועצה הלאומית לכלכלה. הוועדה הזו צפויה להגיש לממשלה דוח עם מסקנות בתוך מספר חודשים. אלא שהתקרבות הבחירות לכנסת, יובילו לכך שהרפורמה בתחום תיאלץ ככל הנראה לחכות לכנסת והממשלה הבאות, שכן חברי הכנסת לא ירצו להטיל גזירות על הציבור בשנת בחירות.

אלא שדחיפות הטיפול בבעיה ברורה: "אם מדינת ישראל תמשיך לאשר היקפי סיעודיים בצורה כזו רחבה המצב לא יהיה יציב, "מזהיר גורם בכיר. מנגד, גורמים בכירים המעורים בפרטים אומרים כי "הביטוח הלאומי יעמוד על הרגליים האחוריות כדי לוודא שלא תהיה פגיעה בזקנים סיעודיים". בסוף, מסכימים כולם, הפתרון חייב להיות ארוך טווח. השאלה היא האם המדינה תתמודד עם האירוע בכללותו.

שאלת הרווחיות בפעילות תיקבע

אך בינתיים נדמה שהגורמים השונים אופטימיים, בהנחה שמשרד הבריאות לא יעצור את המכרז של כללית. לדברי גורם בכיר במסדרונות הממשלה שמעורב בנושא, "הנתונים האקטואריים של כללית נראים כיום טוב ואטרקטיביים ברמה הכלכלית, וזה נכון גם ברמת דמי הניהול. לכן חברות הביטוח, בהיבט הכלכלי הנקי, יכולות לאהוב את זה. הן פחות אוהבות את זה שכללית תובעת את הראל". כזכור, הראל נתבעה ע"י ב־2022 ע"י כללית מאחר והאחרונה נאלצה לדבריה לשלם למבוטחים, כשהראל לא אישרה לטענתה מספיק פוליסות ביטוח סיעודי. לפני מספר חודשים כללית אף ביקשה להקפיץ את גובה התביעה ל־386 מיליון שקל, לעומת 76 מיליון שקל בזמנו.

גם בסביבת חברות הביטוח מביעים אופטימיות. בעקבות דמי הניהול האטרקטיביים, נדמה שחברות הביטוח לא נרתעות מכניסה לכללית וחלקן כבר הביעו נכונות להתמודד במכרז של הקופה ב־2026. אחת מהן תשתתף "די בוודאות" ובחברת ביטוח אחרת מציינים ש"בתנאים נורמליים וכשזה יהיה רווחי בהחלט נבחן אפשרות לחזור. אם הקרן של כללית תהיה במצב מאוזן, ולא יישפכו מאות מיליוני שקלים כל שנה, זה בהחלט יכול להיות מעניין. כרגע זה עוד לא המצב".

מנגד, גורם אחר טוען ש"הלוואי שיהיו שלוש חברות ביטוח שייגשו למכרז. אנחנו לא אופטימיים עד שלא נראה חברה שלוקחת את זה". בשל החשש ממיעוט שחקנים, נשקלת בימים אלה אפשרות לפתוח את המכרז גם לחברות ביטוח נוספות (למשל אלה שפעילות בתחומי הרכב). כך שיגיעו עוד חברות ביטוח שאולי ירצו להתמודד על המכרז של כללית.

גורם בכיר נוסף במסדרונות השלטון קובע כי "כעת שמשרד הבריאות ירד מהעץ יש מספיק זמן כדי לצאת למכרזים (שכן גם בחלק מקופות החולים האחרות יגיע בקרוב מועד חידוש הפוליסות, נ"א). המצב בטווח הבינוני יציב", אך גם הוא מסכים ש"צריך להמשיך ולחפש פתרון לטווח הארוך".

במקביל, השבוע החליט בג"ץ למחוק את עתירה אחרת של כללית נגד המדינה בדרישה למצוא פתרון למצב. בית המשפט הסביר שכעת התביעה התייתרה מאחר שהראל מנהלת את הפרוצדורה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.