אם גם אתם נתקלתם בפרסומות או הודעות סמס המציעות לכם לאתר "כספים אבודים", או למשוך כספים מהפנסיה, אתם לא לבד. נתונים מעוררי דאגה שהגיעו לידי גלובס חושפים עד כמה רחבה התופעה של משיכה מוקדמת של כספי פנסיה (לפני גיל 60) בישראל, שנראה כי צוברת תאוצה בשנים האחרונות. בלב הבעיה: פעמים רבות מדובר במשיכה "שלא כדין", שבה הציבור אינו מודע לפגיעה הגדולה בו ומפסיד כסף רב, וגם זכויות פנסיוניות.

● הטיפים שיכולים לחסוך לכם מיליון שקל ויותר: מה צריך לדעת כשפורשים לפנסיה?

● הממונה על שוק ההון: מתנגד למינוי גמזו מחדש לדירקטור במגדל ביטוח

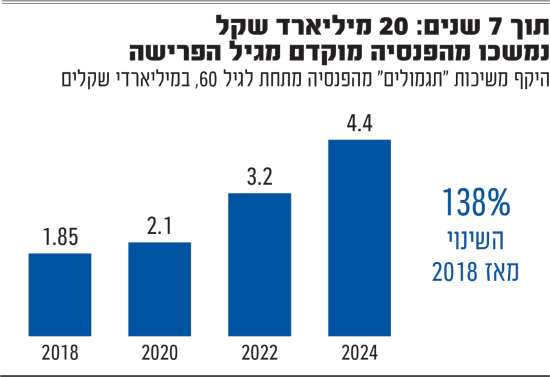

על פי נתוני רשות שוק ההון שהגיעו לידי גלובס, הציבור משך בשנת 2024 לא פחות מ־4.4 מיליארד שקל מכספי ה"תגמולים" בקרנות הפנסיה החדשות, זינוק של כ־140% בתוך 7 שנים בלבד. במצטבר, מאז שנת 2018 משך הציבור סכום של כ־20 מיליארד שקל, שהם כ־2% מכלל הכספים של החוסכים בקרנות הפנסיה החדשות בישראל.

הכוונה היא למשיכת כספים מהפנסיה ברכיב התגמולים - כסף שנצבר בפנסיה מההפקדות החודשיות של המעסיק ושל העובד. הכספים הללו אמורים להיצבר לפנסיה ולשמש את החוסך כשיפרוש לגמלאות. כשמושכים אותם מוקדם מדי (לפני גיל פרישה), משלמים למדינה קנס בגובה מס של 35% מכל סכום שמושכים (מעט בכמה מקרים חריגים). בנוסף, מעבר לכך שסכום הכסף שנצבר לכם לימי הפנסיה נפגע, יש גם פגיעה בכיסויים הביטוחיים (למשל אובדן כושר עבודה).

יודגש כי אין מדובר כאן על הכסף בסעיף ה"פיצויים" בפנסיה, סכום שאותו מותר למשוך ללא קנס כשעוזבים מקום עבודה. אם כי גם זה מהלך שהמומחים ממליצים שלא לבצע, שכן משמעותו היא חיתוך של הפנסיה העתידית בכשליש.

בלי רישיון פנסיוני ובלי הסברים לחוסך

האמת היא שניתן למשוך לבדכם כספים מוקדם מרכיב התגמולים בפנסיה, אך גם ברשות שוק ההון וגם בשוק יודעים להצביע על כך שמדובר בתופעה שלחלק ממנה אבות פסולים: חברות שמשדלות ומציעות לאנשים למשוך את הכספים הללו מוקדם, תוך שהן קוראות לכך בחלק מהמקרים "איתור כספים אבודים". במקרים אלה (המוגדרים ברשות שוק ההון כ"משיכה שלא כדין") לא מוסבר לציבור על אותן עלויות ונזקים שייגרמו לו מהמשיכה המוקדמת (כאמור פגיעה בזכויות פנסיוניות וקנס של 35%).

"ברוב המקרים זה נעשה על ידי גורמים שאין להם רישיון פנסיוני כלל, וזו ממש הונאה", אומר גורם בכיר בשוק שמצוי בפרטים. "הרבה פעמים מציגים מסמכים מזויפים, אבל גם כשהחתימה אמיתית פעמים רבות רק מחתימים לקוח על ייפוי כוח, ועושים את זה בשמו בלי להסביר לו שזה לא כדאי".

לדברי הגורם הבכיר, החברות הללו גובות עמלה נוספת של 7% עד 25% מסך הכספים שהן "מאתרות" ומושכות ללקוח מהפנסיה. כדי להמחיש את ההיקפים: אדם שמושך מהפנסיה שלו 200 אלף שקל, ישלם קנס של 70 אלף שקל, ובנוסף ישלם לחברה "המאתרת" בין 9,000 ועד 32 אלף שקל, עבור פעולה שיכול היה לבצע בעצמו. בשורה התחתונה, מתוך הסכום שמשך יישארו לו ביד רק כמחצית מכך - 120-100 אלף שקל בלבד.

"פעולות של התחזות, זיוף ומרמה"

כדי להילחם בתופעה, רשות שוק ההון וחיסכון, שמקבלת על כך יותר ויותר תלונות מהציבור, פרסמה בתחילת החודש הוראות חדשות לגופי הפנסיה, לפיהן מעתה בקשה למשיכת כספים מוקדמת תתבצע רק על ידי סוכן הביטוח או הפנסיה, שמטפל באופן קבוע בחוסך. בנוסף, חברת הפנסיה תצטרך לבצע פעולות שונות כדי לוודא שאכן אותו אדם מודע לנזקי המשיכה המוקדמת.

ברשות שוק ההון הסבירו שהתופעה "הולכת וצוברת תאוצה ונעשית בידי גורמים שונים תוך ביצוע פעולות של התחזות, זיוף ומרמה, ומבלי שפורטו בפני הציבור ההשלכות העלולות להיגרם ממהלך משיכת כספי החיסכון".

עוד הודגש כי "משיכת כספים מהחיסכון הפנסיוני עומדת בניגוד למטרתו ולאינטרס של החוסך לשמור את כספי החיסכון לצורך קבלת קצבה חודשית לאחר פרישתו. משיכת הכספים נעשית לרוב מבלי ליידע את העמית כי ביצועה כרוך בתשלום המס המירבי, ומבלי ליידעו כי הדבר יביא לפגיעה בלתי הפיכה בחיסכון הפנסיוני".

המספרים כמובן לא נעצרים במשיכות "שלא כדין". אם מוסיפים לכך את האנשים שמושכים כספי פיצויים, לעיתים עם עזיבת מקום העבודה אך פעמים רבות ככל הנראה גם באמצעות אותן חברות שמשדלות חוסכים, מגיעים (על פי נתוני רשות שוק ההון) לעוד 4.7 מיליארד שקל בשנה, או עוד 24 מיליארד שקל מאז שנת 2018.

כך שבין השנים 2018-2024, בסך הכול משכו החוסכים בישראל לא פחות מ־44 מיליארד שקל מכספי הפנסיה שלהם (תגמולים ופיצויים) טרם גיל 60. מדובר בכמעט 5% מכל כספי הפנסיה של הקרנות החדשות בסוף 2024. המשמעות היא מספר מדהים של כ־120 אלף ישראלים מדי שנה שמפסידים כסף, כשהם מושכים כספים מוקדם מהפנסיה שלהם. זה משקף זינוק של כמעט 30% רק מאז שנת 2019.

"התופעה הזו נוגעת בכולם, אך ככל הנראה בעיקר באוכלוסיות חלשות או כאלה שנעדרות אוריינטציה פיננסית בסיסית", אומר גורם בשוק. "אומרים להם: 'נשיג לכם הרבה כסף', אבל הכלל בחיים הוא שאם זה טוב מכדי להיות אמיתי - זה לא אמיתי".

"רשות הפיקוח מנמנמת, עבריינים לא נענשים"

מי שמתבטא בחריפות בנושא הוא יורם לביאנט, יו"ר הועדה הפנסיונית בלשכת סוכני הביטוח. לדבריו, "יש עשרות גופים אם לא יותר שמשדלים ומתפרנסים מהעוולה הזאת. ככל הנראה, התפשטות התופעה גרמה לגידול במשיכות. עם ישראל מפרק לעצמו את הפנסיה תחת שידול ורמייה של גורמים שפועלים מחוץ לחוק.

"אם פרשת חברת הגמל סלייס - שבה נעלמו פחות ממיליארד שקלים מכספי החוסכים - גרמה לרעש, הרי שפדיונות שלא כדין של 4.4 מיליארד שקל כספי תגמולים בלבד רק ב־2024, תוך גריפת 'עמלות' של עשרות אחוזים לכיסם של עבריינים ותשלום קנסות של עשרות אחוזים למדינה, היו צריכים להרעיש פי כמה.

"לצערי, רשות שוק ההון מספקת חשיפה מאוד קטנה לנתונים. הציבור הישראלי מחריב לעצמו את הפנסיה והרשות המפקחת מנמנמת", טוען עוד לביאנט. "מתוך עשרות רבות של גופים עברייניים אפשר לספור על אצבעות כף יד אחת את אלה שקיבלו קנסות, וגם אלה מגוחכים. כמה עוד צריך לזעוק כדי ששידול למשיכה שלא כדין יהיה פשוט אסור?".

גורמים בענף החיסכון הפנסיוני מעריכים כי לצד עיצומים שכבר הוטלו, הרשות מנהלת כיום במקביל הליכים נגד לא מעט סוכנים, כמו גם מול גורמים חסרי רישיון המעודדים ומשדלים למשיכת כספי פנסיה.

בנוגע לדברי לביאנט, תהו הגורמים על ביקורת הלשכה כלפי הרגולטור, שעה שבמקרים רבים המשדלים למשיכה הם דווקא סוכנים בעלי רישיון המצוים תחת אחריותה: "הלשכה מפנה טענותיה למפקח בעוד שלא נראה כי ביצעה בדק בית פנימי ביחס למעורבות סוכנים מטעמה באירועי סלייס, בגביית שכר טרחה מופרז ובהובלה לשידול לפדיון של כספי פנסיה".

מרשות שוק ההון נמסר בתגובה: "המאבק בתופעת השידול למשיכת כספי פנסיה מצוי בראש סדר העדיפויות של הרשות. זה בא לידי ביטוי הן באסדרה שפורסמה לאחרונה והן בהגברת צעדי האכיפה המתבצעים באופן שוטף. בהינתן מאמצים אלו, עיתוי הפניית הטענות כלפי הרשות מעורר תמיהה".

מלובי 99, נמסר בתגובה "הנתונים שנחשפו בעקבות בקשת חופש המידע שהגשנו מצביעים על ממצאים מדאיגים - מיליארדי שקלים נמשכו על ידי מאות אלפי עמיתים מחיסכון פנסיוני טרם מועד הפרישה, וזו תופעה הפוגעת אנושות בזכויות הפנסיוניות ובביטחון הכלכלי העתידי של הציבור. אומנם רשות שוק ההון, ביטוח וחיסכון מקדמת צעדי הסדרה לבלימת התופעה, אך מצער לגלות כי הטיפול המעמיק מתבצע רק עכשיו, לאחר שגורמים פליליים ניצלו, הטעו והונו בצורה שיטתית ציבור רחב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.