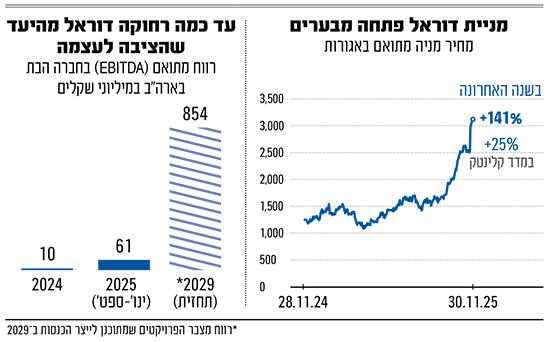

מניית חברת האנרגיות המתחדשות דוראל פתחה מבערים. בתוך שני ימי מסחר המניה זינקה ביותר מ־20%, ובשנה האחרונה היא כבר משלימה קפיצה של מעל 140% - משאירה אבק למתחרות בענף הקלינטק. המדד הענפי, לשם השוואה, עלה רק בכ־25% בשנה האחרונה.

● כשהוא קנה את השליטה בחברת ההחזקות, היא הייתה שווה בקושי 100 מיליון שקל. היום היא שווה מיליארדים

● לפני 5 שנים היא הייתה חברה קיבוצית קטנה. היום קוראים לה בשוק "חברת חשמל 2"

הבעלים הפכו למיליארדרים

למעשה, מאז פרסום הדוחות הכספיים שלה, בשני ימי מסחר, דוראל הוסיפה לשוויה כמעט מיליארד שקל והגיעה לשווי שוק של כ־5.5 מיליארד שקל. המרוויחים הגדולים הם כמובן המייסדים: דורון (דורי) דודוביץ', יו"ר הדירקטוריון, ואלון קסל, שמחזיקים כל אחד מהם ב־19% משווי החברה. אחרי הזינוק האחרון במניה, שווי ההחזקות של דודוביץ' וקסל קפץ ב־200 מיליון שקל כל אחד, וכעת שניהם מתקרבים לתואר של "מיליארדרים על הנייר" (בשקלים).

מה בדוחות דוראל כל־כך הרשים את המשקיעים? בעוד שהחברה עדיין הפסדית, היא מציגה גידול של מעל 50% בהכנסות. אבל שתי בשורות חיוביות עודדו את השוק. הראשונה קשורה למיסוי, השנייה לתחזיות, ושתיהן יחד קשורות לשאלה: האם התמזל מזלה של דוראל להיות במקום הנכון ובזמן הנכון.

במקום הנכון: ארה"ב. היקף הפרויקטים של דוראל שם עצום, והם כבר היום עומדים על הספק של 7.7 ג'יגהוואט. לשם השוואה, מדובר בקצת יותר ממחצית מהיקף הצריכה של כל מדינת ישראל בשיא עונת הקיץ. בנוסף, פרויקטים שיוכלו להניב עוד 2.5 ג'יגהוואט צפוים להתחיל הקמה בפועל כבר בשנה הקרובה ולהתחבר עד סוף 2027. וכל זה צפוי להיכנס לשוק הרותח בארה"ב, שם הביקוש לאנרגיה, ובפרט זו הסולארית, צפוי להיות דרמטי בשנים הקרובות.

בזמן הנכון: בדוראל צפויים להשלים את אותם פרויקטים רגע לפני פקיעת הטבות המס על מיזמי אנרגיות מתחדשות בארה"ב. לדברי גלעד בן צבי, אנליסט בלידר שוקי הון "בדוח הקודם הם דיווחו על 2.5 ג'יגהוואט בלבד שהם בטוחים שיוכלו להשיג לו את הטבות המס, ובעקבות ההתפתחויות האחרונות הם מסוגלים לתת עתה עוד רמת ודאות למשקיעים להיקף נרחב במיוחד של פרויקטים בשלים שהם יספיקו לחבר".

בנוסף, אומר בן צבי, "יש היום סביבה חזקה במיוחד בשוק האנרגיה האמריקאי, בשל גידול ניכר של הביקוש לחשמל בשנים הקרובות בעקבות כניסה של חוות שרתים וצריכת חשמל ניכרת של בינה מלאכותית".

גם ביחס לחברות אמריקאיות דוראל נחשבת בעמדה טובה יחסית, מאחר שהיא צפויה להספיק לחבר פרויקטים חדשים, ולהחיל עליהן את הטבת המס, בזמן שהמתחרות עוד עומדות בתור להתחבר לרשת החשמל.

יוני חנציס, מנכ''ל דוראל / צילום: כדיה לוי

"יצטרכו הרבה מאוד כסף כדי לעמוד בתחזית"

השילוב של הטבות המס, האצת הפרויקטים, והמיצוב הייחודי של החברה, הביאו את דוראל לתחזית אופטימית: הפרויקטים בארה"ב, יניבו EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) של מעל 850 מיליון דולר בשנה החל משנת 2029, לעומת 61 מיליון דולר ב־9 החודשים הראשונים של 2025 (ו־10 מיליון דולר בלבד ב־2024). אבל מה הסיכוי לעמוד בתחזיות הפנטסטיות?

כדי למקם את הרווחים בדוראל הגדילו את הפוזיציה שלהם בחברה הבת האמריקאית (Doral LLC) על ידי רכישה של 10% ממניותיה מידי השותף־מנכ"ל שלהם בארה"ב, ניק כהן, בתמורה ל־67 מיליון דולר. בכך, דוראל הגדילה את ההחזקה שלה בחברה האמריקאית ל־36%, יחד עם אופציה לרכישה של 5% נוספים בהמשך. אגב, ראש המוסד לשעבר יוסי כהן משמש כדירקטור בחברה האמריקאית מטעם דוראל ומחזיק בה אופציות שהוערכו בעבר בעשרות מיליוני שקלים.

אבל, יש גם לא מעט סימני שאלה לגבי התחזית האופטימית של דוראל. "יש עדיין חוסר ודאות לגבי השווי הסופי של החברה", אומר בן צבי מלידר, ומדגיש כי "עדיין מחכים להנפקה או לגיוס הבא".

דוראל, לדבריו, היא עדיין חברה קצרה במזומנים, וכדי לממן את גל ההקמות הדרמטי שלהם, "יהיה להם צורך בעוד הרבה כסף, שיגיע מגיוס הון או אפילו מהנפקת מניות בבורסה האמריקאית. אבל העסקה הנוכחית נותנת רף תחתון לשווי, וזה מה שנתן את הרוח הגבית למניה". אך כמובן, נשאר לחכות ולראות אם הסנטימנט החיובי של המשקיעים יישאר, והאם דוראל יעמדו בהבטחות הדרמטיות שלהם לשוק האמריקאי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.