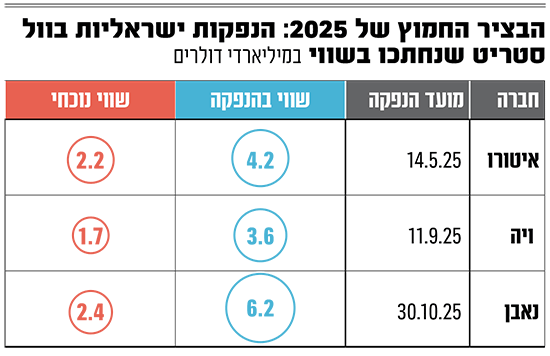

בתחילת מאי 2025 הפתיעה איטורו הישראלית את שוק ההון כשהכריזה על יציאה להנפקה. המהלך נתפס כחלוצי ואמיץ - שכן ההנפקה בנאסד"ק לא נעשתה כחלק מגל קיים, ובעצם המעשה פתחה פלטפורמת המסחר הישראלית את השער לחברות טכנולוגיה אחרות, בעלות משקל גדול יותר, כמו פיגמה , קורוויב , צ'יים וקלרנה .

● טלטלה במניות התוכנה: באנבידיה מנסים להרגיע, מודל התגמול בסכנה

● על רקע נפילה במניות ה-IT: ההפסד הצפוי של מלם תים בשוק הגמל

גם חברות ישראליות עמדו בתור להנפקה, שתיים מהן אף מימשו את החלום - חברת מערכות הניווט ויה (Via) וחברת התיירות העסקית נאבן . אחרות גנזו את התוכניות ליציאה לשוק ההון בשנה או שנתיים לפחות. חברת אפספלייר, ששקלה לצאת להנפקה, העמידה עצמה למכירה ובסופו של דבר קיבלה את הצעתן של אפולו ופורטיסימו לרכישה בכ-2 מיליארד דולר. כך גם ארמיס, שקיבלה את הצעת סרביס־נאו למכירתה עבור 8 מיליארד דולר.

אותן ישראליות שהצליחו בכל זאת לצאת בהנפקה אשתקד, התעוררו למציאות שונה מזו שייחלו לה בעת הצילום המסורתי ביום הגדול בוול סטריט. מניות איטורו, ויה ונאבן התרסקו מאז ביותר מ-50%, חלקן נסחרות במכפילי רצפה. רק ביום שלישי השבוע רשמו השלוש ירידה חדה של 3%-5%. זאת בשעה שההנפקה הישראלית היחידה בניו יורק משנת 2024, גאוזי, כמעט ונמחקה מהנאסד"ק, כשהמניה ירדה אל מתחת למחיר של דולר בודד, לאחר שנפתחו נגד חברות הבת שלה בצרפת הליכי חדלות פירעון. עם שווי שוק של 18 מיליון דולר, גאוזי לא שווה כיום הרבה יותר מסטארט־אפ ישראלי בתחילת הדרך עם גיוס המיליונים הראשונים.

אבל לא רק היא: למעשה כמעט כל הישראליות בנאסד"ק, בכלל זה אודיטי , פלייטיקה , מאנדיי ופייבר , נחתכו בחדות בחודשים האחרונים. יוצאות הדופן הן למונייד , שהפכה לחברה רזה מאוד בזכות הבינה המלאכותית וחתמה על הסכם אסטרטגי עם טסלה , ונאייקס שחשופה בעיקר למשקיעים ישראלים.

ה"משקולות" על איטורו

בחזרה להנפקות הישראליות של 2025: מניית איטורו (eToro) הונפקה במאי אשתקד במחיר של 52 דולר, עלתה במהרה לשיא של 76 דולר ומאז הקיץ שעבר נמצאת ברצף של ירידות, עד שלאחרונה אף ירדה לרף מדאיג של מתחת 30 דולר. קשה לתלות את הירידות רק בסנטימנט השלילי כלפי חברות התוכנה, שמשפיע על כל הסקטור בשבועות האחרונים וגורר את מחירי המניות לרצפה - שכן המתחרה של איטורו, אפליקציית המסחר רובינהוד, דווקא רשמה עלייה נאה של 87% באותה התקופה.

מעבר למחיר המניה, גם מכפיל הרווח של איטורו התרסק, מ-28 ל-11 בתוך חצי שנה, שמשקף מחיר זול ביחס לתמחורי השוק. "שתי משקולות יושבות על המניה", מאבחן אוראל לוי, מייסד קרן הגידור אנק קפיטל (Anek): "הראשונה היא מחיר הביטקוין, שצבר מומנטום בזמן ההנפקה וחצה בסמוך אליה את רף ה-100 אלף דולר, אך מאז ירד בחזרה אל מתחת ל-80 אלף דולר; והשנייה היא מינויו הקרוב של יו"ר חדש לפד (הבנק המרכזי בארה"ב), שמציג גישה מוניטרית התומכת בצמצום הזרמת כספים לשוק, שעשוי לגרור ירידות בקריפטו, וגם מחזיק בכוונות להפחית את הריבית בקצב אגרסיבי יותר.

"מנגד, מצבה של מניית המתחרה רובינהוד, הנסחרת במכפיל רווח משולש משל איטורו, מדגים את ההבדל בין חברה שיש לה הנהלה נערצת, שהצליחה להשיק בארה"ב מוצרים רבים כמו פלטפורמת מסחר ואשראי, לבין פלטפורמת המסחר הישראלית שלא נכנסה לשוק האמריקאי כהלכה. וכשעל המניה רובצת בתקופה זו גם המשקולת הקלה ביותר, המשקיעים מגיבים באופן אגרסיבי".

המניות שננטשו על ידי המשקיעים - בהן הישראליות שהנפיקו ב-2025 - נכנסו למעין סערה מושלמת, שבתוכה המוסדיים האמריקאים איבדו בבת אחת עניין בחברות קטנות ובינוניות הפסדיות, המשקיעים החלו לאמץ עמדה ספקנית כלפי החברות הקיימות, מחשש ששחקנים חדשים מבוססי AI יערערו את המודלים העסקיים הקיימים, וכן מחשש לירידה דרסטית בעלויות הפיתוח. על כל זאת נוספה סביבה מאקרו־כלכלית שתומכת בהמשך ירידות ריבית, וכך ירד מכפיל ההכנסות החציוני החזוי של חברות תוכנה בענן ל-4.1.

שער ההנפקות עבור חברות ישראליות שקצב ההכנסות של רובן לא מגיע לרף המינימום - נסגר. אבל האמת היא שגם עבור חברות גדולות הרבה יותר, כמו וואסט דאטה למשל, ששקלה לצאת להנפקה ומייצרת הכנסות של 350-400 מיליון דולר בשנה, עם שיעורי צמיחה גבוהים על בסיס הביקוש לתוכנת ניהול הנתונים שלה לחוות שרתי AI, וכעת חוזרת למסלול גיוס פרטי.

הנפקת ויה בבורסת ניו יורק / צילום: Reuters, Brendan McDermid

עורכי הדין נוקטים יוזמה

בין הנחתכות כאמור גם מניית Navan, שפיתחה מערכת המאפשרת לארגונים לנהל את הנסיעות העסקיות של עובדיהם (בעיקר אנשי שיווק ומכירות) בפתרון מבוסס בינה מלאכותית. ביום שלישי ירדה המניה ב-4% נוספים למחיר של 10 דולר, לאחר שבהנפקה היא תומחרה ב־25 דולר. בכירים בשוק שואבים עידוד מכך שהמודל הכלכלי אינו מבוסס על תשלום על רישיונות - מודל התוכנה כשירות (SaaS) שנמצא במוקד הספקנות של המשקיעים בשל עליית ה־AI - אלא על עמלות בהתאם לשימוש.

בכירים בשוק סבורים שהתוכנה של נאבן הפכה לתשתית פיננסית שקשה להחליף אותה בארגונים. את האמון של המשקיעים בחברה ניתן אף לראות במהלך שביצעה אחת המשקיעות המרכזיות בה - קרן הענק אנדריסן הורוביץ, שרכשה מניות בשווי 9.4 מיליון דולר ערב חג המולד.

אך בו בזמן, כמה פירמות עורכי דין כבר נוקטות יוזמה לנוכח ירידת הערך הדרמטית, ומגייסות משקיעים לתביעה נגד נאבן.

לפחות שלוש פירמות יצאו בפנייה שכזו למשקיעים, בהן הייפול (Highful Law) שטוענת כי "בהנפקה החברה שרטטה מסלול של שיפור בביצועים הכספיים, כולל תחזית לירידה בהפסדים ועלייה ברווח הגולמי. אבל בחודש דצמבר היא דיווחה על הגדלת ההפסד הנקי פי 5 ביחס לרבעון המקביל, והודיעה כי פרישת סמנכ"לית הכספים תהיה מוקדמת מהצפוי ובתגמול נדיב - מה שהוביל להפחתה משמעותית במחיר המניה. הפירמה תבדוק שמא נאבן הפרה את החוק בפרסום הצהרות מטעות ושגויות לגבי מצבה הפיננסי המתדרדר ברבעון השלישי של 2025", נכתב.

הודעת גיוס תובעים נגד נאבן / צילום: צילום מסך Business Wire

מנאבן לא נמסרה תגובה לדברים.

למרות מחיר המניה הנמוך וההפסדים הגואים, בנקי ההשקעות הגדולים ממשיכים להעניק המלצת "קנייה" לנאבן, אך במחירי יעד פחותים. הממוצע של 12 אנליסטים בוול סטריט משקף אפסייד אפשרי של 140%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.