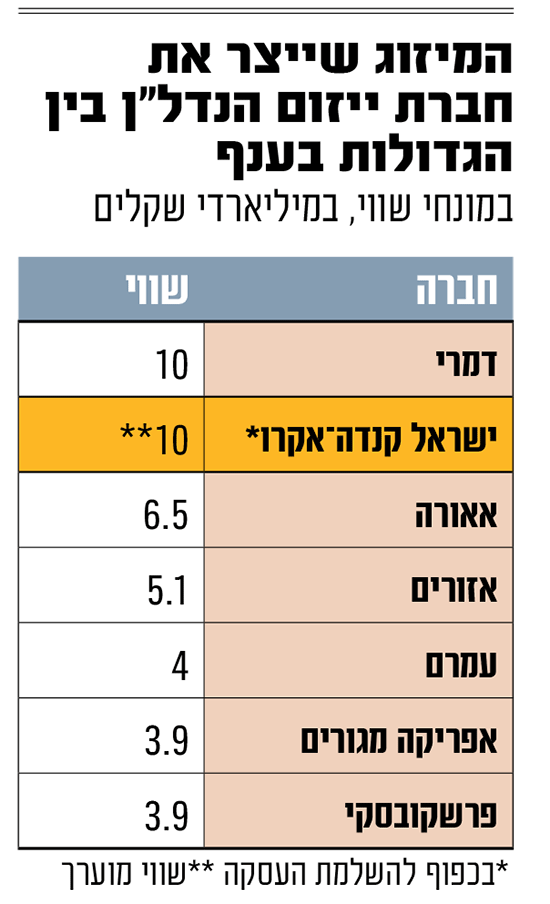

בשוק מנסים עדיין לעכל את הדיווח המפתיע של צמד יזמיות הנדל"ן - ישראל קנדה וקבוצת אקרו, מהשבוע שעבר: השתיים ימזגו את פעילותן לחברת ענק בשווי של כ-10 מיליארד שקל, הממוקדת בשוק הדירות של ת"א וסביבותיה.

● עשרת הימים שיכריעו: האם רוזן וטוכמאייר הימרו נכון

● 200 מיליון שקל לרעיה שטראוס: המרוויחים המפתיעים בעסקת הנדל"ן של השנה

במסגרת העסקה תרכוש ישראל קנדה , של ברק רוזן ואסי טוכמאייר, את אקרו שמוביל צחי ארבוב תמורת 3.1 מיליארד שקל, פרמיה של 10% על שוויה של אקרו טרם ההודעה.

את מרבית התמורה (60%) תשלם ישראל קנדה באמצעות הקצאת מניות, בעוד שהיתרה תשולם במזומן לבעלי מניות אקרו, ובראשם ארבוב, אשת העסקים רעיה שטראוס ומנכ"ל אקרו, זיו יעקובי.

בעקבות פרסום העסקה ביום חמישי, טיפסה מניית אקרו ב-13% לשווי גבוה ממחיר העסקה, ואילו ישראל קנדה זינקה ב-9% לשווי של 7.6 מיליארד שקל.

היתרון לגודל של ישראל קנדה

"אנחנו לא רגילים ששתי חברות בסדר גודל כזה מתמזגות. זה לא משהו שהשוק ראה פה, בטח לא בשנים האחרונות", אומר רז דומב, אנליסט בכיר בלידר שוקי הון.

"אני חושב שזו עסקה טובה מאוד עבור ישראל קנדה, והיא מגלמת מחיר שהוא די אטרקטיבי תמורת אקרו", מוסיף דומב. "לטווח הארוך תהיה פה חברה עם פרויקטים מאוד טובים, ולהערכתי ישראל קנדה תדע להתמודד עם הסחורה של אקרו".

"הפוטנציאל לסינרגיה בין החברות הוא גבוה", מצטרף לדעה גורם בכיר בענף הנדל"ן. "בישראל קנדה מכירים את הנכסים של אקרו היטב, אפילו המשרדים שלהם יושבים באותו בניין. ישראל קנדה מביאה לשולחן את השיווק האגרסיבי שלה, ומצד שני לאקרו יש אנשי מקצוע טובים שבהחלט יכולים להועיל לרוכשת. בהיבט הזה יכולה להיווצר חברה שהשלם בה גדול מסך חלקיו".

גורם באחד מהגופים המוסדיים מציין כי "אופי הנכסים של אקרו, שמרוכזים בעיקר בת"א, מתאים לישראל קנדה כגוף שיודע לבצע פרויקטים טובים, ולגבות פרמיה עבור בנייה יותר איכותית ומותג מבוסס.

"היא מוסיפה עוד נכסים, קרקעות ופרויקטים במחיר סביר, ואין ספק שיש פה יתרון לגודל. בסוף זה הרבה משאבים משותפים, החל מתכנון ועד לשיווק. בפועל העסקה הופכת את ישראל קנדה לחברת הנדל"ן היזמי הגדולה בישראל, ויש לכך יתרונות - מבחינת האמון של השוק והקטנת הסיכון של תלות בפרויקטים בודדים".

גורם אחר בענף הנדל"ן מוסיף כי "מהיכרותי את הנפשות הפועלות, אני מעריך שהכוונה שלהם תהיה לבסס את מעמדם כחברה הגדולה ביותר בכל המובנים, החל מהפרויקטים ועד לשווי. ברור שהם מכוונים להיכנס בהמשך למדד ת"א 35".

עם זאת, מבדיקת גלובס עולה כי גם לאחר המיזוג תצטרך מניית ישראל קנדה לעלות בלפחות 50% כדי להיכנס למדד הדגל של הבורסה, שכן נכון לעכשיו רף הכניסה למדד עומד על כ-15 מיליארד שקל.

חרף גודלה של ישראל קנדה לאחר המיזוג, מעריך גורם בשוק כי רשות התחרות לא תתערב בעסקה, שכן למרות שמדובר בשתי שחקניות מובילות, הרי שהשוק תחרותי ומורכב מחברות רבות שפועלות במקביל.

התסכול של ארבוב

בצד המוכר בעסקה עומד צחי ארבוב, היו"ר ובעל השליטה באקרו, שצפוי להיפרד ממניותיו בחברה תמורת 311 מיליון שקל במזומן, לצד מניות ישראל קנדה שיקבל בשווי של כ־471 מיליון שקל. על פי ההערכות ארבוב לא יחזיק בתפקיד רשמי בחברה הרוכשת.

בשוק מעריכים כי ההחלטה שלו למכור את החברה נובעת בין היתר מהמצב בשוק הנדל"ן בת"א. גורם בכיר באחד הגופים המוסדיים טוען כי "קשה בשנה האחרונה למכור דירות, בטח בתל אביב, והוא העדיף למכור".

גורם בכיר בשוק ההון מאבחן כי "יכול להיות שיש הבדלים ברעב בין ברק לצחי, ושפשוט הוא נמצא במקום שיותר התאים לו להיפגש כרגע עם הכסף מהשיקולים שלו".

לעומתו ערן יעקובי, משנה למנכ"ל רוסאריו קפיטל, מעריך שהעובדה שהעסקה כללה שילוב של רכיב מניות מהותי "משדרת שהמוכרים נשארים שותפים לאינטרס הצמיחה והגודל, ולא יוצאים לאקזיט חד-פעמי".

ברקע, מניית אקרו לא הרשימה מאז הנפקתה ב-2022, ומי שרכש מניות באותה הנפקה הפסיד כמעט 30% מהשקעתו.

ימכרו את מלאי הדירות?

במבט קדימה, בשוק מעריכים כי הצלחת המיזוג תלויה בעיקר ביכולת של ישראל קנדה לצלוח את המצב המאתגר בשוק. אקרו, כמו יזמיות נדל"ן אחרות, התקשתה בשנה האחרונה למכור את מלאי הדירות שברשותה. בתשעת החודשים הראשונים של 2025 מכרה החברה 84 יחידות דיור בלבד, קיטון של כמעט 80% מהמכירות באותה תקופה בשנת 2024.

אקרו מחזיקה ב-61 פרויקטים בשלבים שונים של תכנון והקמה, הכוללים כמעט 7,700 דירות, כולם באזור ת"א, אשר צפויים להצטרף לצבר של כמעט 19 אלף דירות שישראל קנדה מקדמת. "ברור שיש סינרגיה והיתרונות בעסקה ברורים. אבל בסוף זה תלוי בשאלה אם שוק הדירות בת"א יתאושש", מציין הבכיר בגוף המוסדי. "האם בעוד 3-4 שנים נניח, נגיד שזו עסקה טובה או לא. זה תלוי בכך שהם יצליחו למכור את הדירות שהם מחזיקים בת"א, הכול יקום וייפול על השאלה הזו".

"אין ספק שנוצר מלאי לא מכור אצל אקרו, ושהשוק כרגע יותר מאתגר", מצטרף דומב מלידר. "אבל אני חושב שאם יש חברה שידעה והוכיחה שגם בתקופות קשות היא יודעת לשווק טוב, זה ישראל קנדה. אני לא אומר שזה מעלים לחלוטין את כל החששות, אבל אם אני מסתכל לטווח הארוך, גם אם תהיה תקופה של כמה חודשים יותר מאתגרים, תהיה פה חברה עם פרויקטים מאוד טובים, בידיים של המשווק הכי טוב בשוק".

מימון העסקה יגדיל את המינוף?

בשוק יש גם מי שמודאג מעליית היקף ההתחייבויות של ישראל קנדה בעקבות הרכישה. נכון להיום מממן ההון העצמי של החברה 21% ממאזן שהיקפו 12.4 מיליארד שקל, בעוד שאצל אקרו מדובר בהון המממן 27% ממאזן של 7.4 מיליארד שקל.

בנוסף, ישראל קנדה תצטרך לממן את רכיב המזומן בעסקה, שעומד על כ-1.2 מיליארד שקל. על פי ההערכות, לפחות חלק מהסכום יגיע מגיוס הון אותו תבצע החברה לקראת השלמת המהלך, אך לא מן הנמנע שהוא יכלול גם הלוואה או גיוס חוב, כמו גם מימוש של נכסים שברשותה.

"אני מודאג מהמינוף של ישראל קנדה אחרי העסקה", אומר גורם בכיר בשוק ההון. "הם צריכים להביא מעל מיליארד שקל במזומן, כשאקרו מצידה מביאה לעסקה חוב לא מבוטל, מה שמייצר פה אירוע תזרימי מורכב. אם הייתי במקום סמנכ"ל הכספים של ישראל קנדה הייתי מתחיל להזיע".

לעומתו דומב מלידר טוען כי "נקבל פה חברה עם הון עצמי מאוד חזק, ברמות מינוף שהן די דומות למקובל בשוק. כמובן שאם אנחנו הולכים עכשיו לכמה שנים קשות בנדל"ן ללא מכירות, ייתכן שזה באמת יהיה קצת יותר מאתגר. אבל אם אנחנו מניחים שבסופו של דבר שוק הדירות כאן כדי להישאר, אז אני לא רואה בעיה לא במינוף ולא בגודל של החברה".

דברים דומים משמיע יעקובי מרוסאריו, כשלדבריו, "הצלחת המהלך תימדד לא בפרמיה המיידית והאהדה למהלך, אלא ביכולת להוריד עלות הון, לשמור על משמעת מינוף ולממש צבר דירות בקצב אחראי. אם הגודל יתורגם ליתרון מימוני, שוק ההון עשוי לראות במהלך הזה בסיס לצמיחה יציבה בסייקל הבא".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.