המשבר בקרנות האשראי הפרטי בארה"ב צובר תאוצה מהירה, וכבר מזכיר ליותר ויותר גורמים בשוק את משבר הסאב-פריים בשוק הנדל"ן האמריקאי בשנת 2008, שהתגלגל למשבר פיננסי עולמי.

● החודש החלש באלטשולר שחם וההמלצה החריגה של הגוף המוביל: "תחזיקו מזומן"

● בשל מחיר גז נמוך והשבתה ב"עם כלביא": ניו-מד מדווחת על ירידה ברווח

בשבוע החולף דווח על עוד ועוד קרנות חוב פרטיות - אפיק השקעה שנחשב לסולידי יחסית - שהעמידו אשראי לעסקים ועומדות בפני צונאמי של בקשות משיכה מצד המשקיעים בהן, כאשר חשיפת המלווים הללו לאשראי שניתן לחברות תוכנה מגבירה את הלחץ. חלק מאותן קרנות נאלצו להגביל את קצב המשיכה, וכעת גוברת הדאגה לאפקט של "הדבקה", ככל שמצב כזה עלול להשליך על שוק החוב והריביות בעולם, ואולי אפילו בישראל.

בין היתר הודיעה קרן החוב הפרטי קליפווטר (Cliffwater) המנהלת 33 מיליארד דולר, כי לקוחות הגישו בקשות לפדיון של 14% מהכספים ברבעון שחלף. הקרן החליטה להגביל את קצב משיכות הכספים, והיא מאפשרת ללקוחות לפדות רק 7% מכספם (במקום עד 5% במצב הנורמלי). הליך זה מכונה "גייטינג" (gating) והוא נועד למתן תופעת עדר, אך הוא לא מבטיח שהבהלה לא תגבר.

גל פדיונות נוסף נרשם בקרן החוב הפרטית של בלו אול (Blue Owl) שמנהלת 1.6 מיליארד דולר אשראי שהועמד בעיקר לחברות תוכנה, וקיבלה גל בקשות משיכה שהוביל אותה למכור תיק אשראי פרטי בהיקף של 1.4 מיליארד דולר, כדי לייצר לעצמה לנזילות.

גם מנהלי השקעות כמו בלקרוק ובלקסטון הודיעו בסוף השבוע על הגבלות במשיכת כספים מקרנות אשראי פרטיות שהם מנהלים, לאחר עלייה בבקשה לפדיונות. בד בבד הודיע בנק ג'יי.פי מורגן כי החל לבצע שיערוכים, ובמילים אחרות הפחתות שווי של הלוואות שנתנו אותן קרנות אשראי פרטיות.

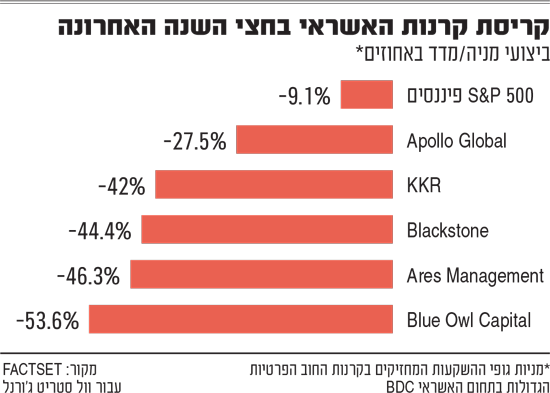

ענקי ההשקעות של וול סטריט כמו בלקסטון, בלקרוק, אפולו וארס (Ares) מנהלים קרנות חוב פרטיות, כאשר סך החוב בתחום נאמד ב-2 טריליון דולר. מרבית הגופים הללו מונפקים והמניות שלהם נסחרות בוול סטריט. בשל המשבר הנוכחי מניותיהם נפלו בעשרות אחוזים בחצי השנה האחרונה: מניית בלו אול צנחה במעל 50%, כאשר מניות אפולו קפיטל, בלקסטון וארס מנג'מנט נפלו בין 30% ל-50% באותו פרק זמן.

דודו מנגן, סמנכ"ל מסחר בלידר שוקי הון, ציין בסוף השבוע כי נדלקו "נורות אזהרה לגבי המצב בשוק החוב הפרטי, שמשך משקיעים שוויתרו על נזילות בתמורה ל'שקט תעשייתי' בדמות חוסר תנודתיות ותשואה יחסית גבוהה. הטרנד הפך לכה פופולרי שהוא הגיע גם למשקיעי הריטייל, אבל עכשיו, עם התגברות החששות סביב ה-AI והשיבוש בעולם התוכנה, צצים סימני שאלה גדולים על החשיפות הגבוהות של השוק הפרטי לתחום".

"הסכנה במודל של הקרנות הפרטיות, בדומה למערכת הבנקאות", הוא מציין, "היא לא בהכרח איכות ההלוואות עצמן, אלא אפקט כדור השלג מהפאניקה שהכותרות הללו מייצרות. הן עלולות להוביל לעלייה נוספת בבקשות לפדיונות, מה שעלול לאלץ את הקרנות לממש נכסים בהפסד ולהשמיד ערך נוסף".

לא בגלל כשלי אשראי

"המשבר הנוכחי לא נובע מכשלי אשראי", מדגיש רמי דרור, מנכ"ל ווליו השקעות מתקדמות, שמייצג בארץ את קרנות ההשקעות הפרטיות הגדולות בעולם. "יש פה מצב של אי התאמה בנזילות (Liquidity Missmatch). תחום האשראי הפרטי גדל מאוד אחרי המשבר של 2008. לאחריו הוטלו מגבלות מחמירות על הבנקים במתן אשראי, וזו היתה יריית הפתיחה לכך קרנות האשראי הפרטיות הפכו לאחד הגורמים הדומיננטיים בתעשייה האלטרנטיבית, שמלווה כסף לחברות".

רמי דרור, מנכ''ל ווליו השקעות מתקדמות / צילום: דרור סיתהכל

התחום הספציפי שבו מתרחש גל הפדיונות, מדגיש דרור, נוגע לקרנות חוב פרטיות שמלוות בשוק ה-BDC , ענף שנוצר רגולטורית בארה"ב כדי לאפשר לעסקים קטנים ובינוניים להתממן באופן פרטי, מבלי לפנות לבנקים. בשנים האחרונות קרנות החוב החלו לממן גם חברות תוכנה, וכעת לנוכח הבהלה הגוברת מכך שהבינה המלאכותית תייתר חלק משירותי אותן חברות, החליטו המשקיעים בקרנות למשוך את כספם.

בלקסטון הוא בין מנהלי קרנות החוב שנפגעו / צילום: ap, Mark Lennihan

סיכון גם בישראל?

"המשבר בארה"ב החל להתגלגל ממשקיעי הריטייל (פרטיים) בתחום האלטרנטיבי", מסביר דרור, המכוון למשקיעים פרטיים ששמים סכומי כסף קטנים יחסית בקרנות החוב הפרטיות - מ-10,000 דולר ומעלה. "נוצרה כעת מעין תופעת עדר, אחרי שחברת אנתרופיק יצאה עם מודל חדש למנוע ה-AI קלוד, שהוביל לחשש מפגיעה בעסקיהן של חברות התוכנה. בעקבות זאת מניות התוכנה נפלו בצורה מאוד חדה, וכשמשקיעים הבינו שבשוק האקוויטי יש בעיה, עלה החשש גם מפני היכולת של אותן חברות או חלקן לשרת את החוב לקרנות הפרטיות".

ומה אצלנו? "בישראל, הסיכונים האלה כמעט ולא קיימים", אומר ערן וולף, מנכ"ל ובעלים של חברת המימון החוץ בנקאי Loanwise, ובעבר ממייסדי ומנכ"ל חברת מימון ישיר. "התחום בארץ של העמדת חוב מקרנות אשראי פרטיות, מאוד לא מפותח, וככלל רמות הסיכון בישראל כמעט בכל ההלוואות יותר נמוכות.

ערן וולף / צילום: יונתן בלום

"בארה"ב אפשר למצוא ריביות שמגיעות ל-20% ולפעמים אף ל-36% בקרנות החוב הפרטיות, שמעידות על רמת הסיכון הגדולה של הלווים. נכון שמבקשים שם כריות ביטחון כדי לממן את אותם לווים, אבל הסיכון לנזקי האשראי עלול להיות משמעותי בזמן משבר. בישראל זה לא המצב".

מדוע? וולף נותן כדוגמה את תחום המשכנתאות: "באופן מסורתי בישראל זהו תחום מאוד שמרני. הבנקים בישראל, הודות לפיקוח של בנק ישראל, תמיד 'שמרו עלינו'. ראינו גם במשבר הסאב-פריים שלא היתה לו כמעט השפעה עלינו. ברור שעליית ריבית בשוק מייצרת יותר סיכון גם כאן, אבל ברגע ששיעור המימון (משווי הנכס) לא גבוה, אז גם הסיכון פחות בזמני מצוקה. יש קצת עלייה בפיגורים, אבל אני חושב שבישראל אין סיכון משמעותי בהקשר הזה".

גם רמי דרור מווליו אינו מודאג בכל הנוגע לישראל, אך משרטט תרחיש שבו פגיעה בשוק החוב הפרטי בארה"ב, תשליך על יתר השווקים ואף על סביבת הריבית בעולם. "אני מניח שהיקף הכספים שזורמים לקרנות האשראי פחת", אומר דרור, "גם בשל בקשות הפדיון ושינוי התנאים. בשל הירידה בכמות הכסף שתזרום לקרנות החוב, ניתן להעריך שעלות המימון מתייקרת. זה יוביל לפתיחת המרווחים באג"ח הקונצרניות, בארה"ב ואירופה וגם בישראל. צפויה עליית תשואות שתנבע מזה שמחירי האשראי בעולם מתייקרים. בסוף אלה כלים שלובים".

עד כמה הגופים המוסדיים, מנהלי חסכונות הציבור בישראל, חשופים לקרנות החוב הפרטיות? בענף מעריכים שהמספרים קטנים ביחס לגודלו של תיק הנכסים של הציבור. עם זאת, לא קיים נתון המעיד על היקף החשיפה בקרנות הפנסיה וגופי הגמל לאותן קרנות. דרור מעריך כי "למוסדיים אין חשיפה משמעותית, הם לרוב לא משקיעים בקרנות האלה".

לטענתו, האירוע לפי שעה אינו מזכיר את משבר הסאב-פריים, אז ניתנו משכנתאות גרועות, שמונפו במכשירים פיננסיים מתוחכמים, אשר יצרו כדור שלג שהפיל את ענף הנדל"ן בארה"ב: "לא אירע כאן כשל אשראי קולוסלי. אלה קרנות שעשו חיתום או גיוס בעידן ריביות נמוכות, עם אמות מידה פיננסיות 'רכות' יותר. הן נפגעו כעת, וזה יגביר את הקונסולידציה בתעשיית החוב הפרטית. המצב הנוכחי הוא תוצאה של משבר בנזילות ולא באשראי שניתן".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.