"ממשיכים את הקאמבק... אנו גאים בערכים שמובילים אותנו: מקצוענות, אחריות ומצוינות, תוך ניהול השקעות בראייה ארוכת טווח. היה שווה לחכות". על ההכרזה הזו חתום בית ההשקעות אלטשולר שחם, מתוך קמפיין פרסומי שניהל במהלך שנת 2024.

הקמפיין יצא לדרך לאחר שלוש שנים קשות, שבהן איבד בית ההשקעות עשרות מיליארדי שקלים מכספי הגמל שהוא מנהל למתחריו, עקב התשואות החלשות שהציג. באותה תקופה איבדה מניית אלטשולר שחם 80% משוויה בשיא (שעמד על יותר מ־5 מיליארד שקל).

● "אנשים שכנעו את עצמם שהם ל-30 שנה, אבל נשברו והוציאו את הכסף"

● 3 עננים שחורים שמרחפים על הכלכלה וטיפ מנצח לניהול התיק

בבית ההשקעות רצו לשדר מסר שהמצב משתפר, וזה היה נכון באותו הזמן. את שנת 2023 סיים אלטשולר באמצע טבלת התשואות, לא בצמרת אבל כבר לא האחרון בדירוג, ובחצי הראשון של 2024 אף הוביל את הטבלה. באותו הזמן קיוו בחברה לעצור את הסחף של עזיבת הלקוחות ולעבור לגיוס חיובי.

אלא שהקאמבק המובטח לא האריך ימים. מבצע הביפרים מול חיזבאללה בספטמבר 2024 סימן מבחינת המשקיעים בת"א קפיצת מדרגה במצבה הביטחוני של ישראל, וכנגזר מכך ירידה דרמטית בפרמיית הסיכון של המשק. כתוצאה מכך, תוך שנה וחצי בלבד מדדי הבורסה יותר מהכפילו את עצמם עד היום (בזמן שוול סטריט סיפקה תשואה של 18% "בלבד").

התחזקות השקל מול הדולר רק החריפה את פערי התשואות לטובת גופים שנטו לשוק המניות המקומי, לעומת כאלה שהעדיפו את השוק האמריקאי. אלטשולר שחם, הגוף הראשון שהעדיף להשקיע את רוב הנתח המנייתי של לקוחותיו בחו"ל, ובארה"ב בפרט, והפך לסמן הבולט בתפיסה זו - נותר שוב הרחק מאחור.

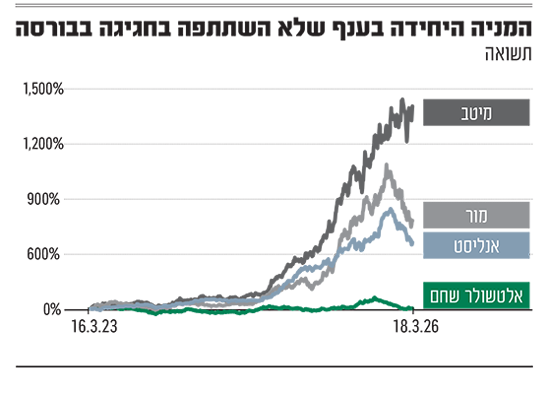

גם מניית החברה הגיבה בהתאם. או יותר נכון, לא הגיבה. בשלוש השנים האחרונות היא עלתה רק ב־4% ופספסה את הראלי חסר התקדים במניות הסקטור הפיננסי. באותו הזמן מניותיהם של המתחרים קפצו במאות אחוזים - אנליסט ב־450%, מור ב־600% ומיטב בכמעט 1,400%.

עשור של פריחה

אם היו יכולים באלטשולר שחם לעצור את השעון, הרי שגילעד אלטשולר, רן שחם ויאיר לוינשטיין, ראשי ובעלי החברה, בוודאי היו שמחים לעשות זאת בשנת 2021.

בית ההשקעות היה אז בשיא פריחתו, הגדול בישראל בפער עצום. בעקבות תשואה עודפת משמעותית על המתחרים הוא גרף את כל הקופה וניהל שליש מכספי הגמל בישראל (גם באמצעות רכישת בית ההשקעות פסגות).

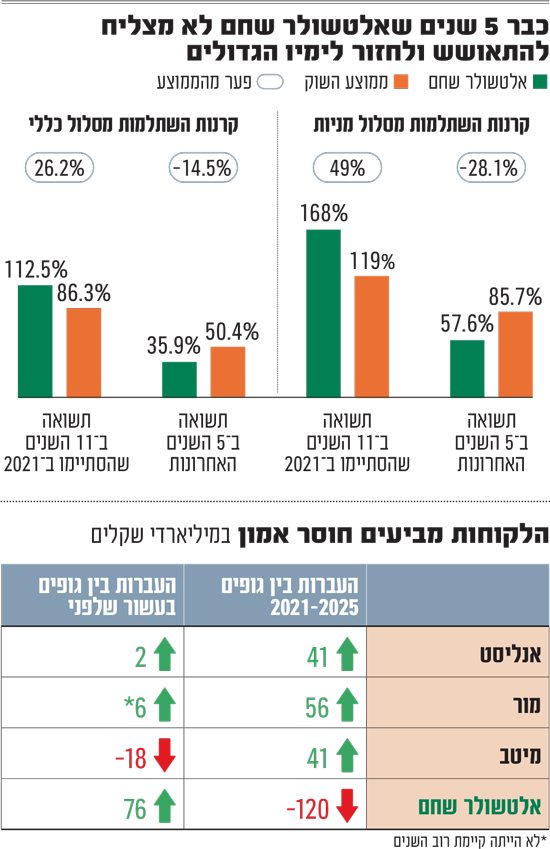

אלא שמאז הגלגל הסתובב ואלטשולר הפך מהמגייס הגדול ביותר לזה שרבים מהלקוחות בורחים ממנו. כך, בעשור שבין השנים 2011-2021 הניב בית ההשקעות תשואה עודפת של 26% לעומת הממוצע במסלול הכללי בקרנות ההשתלמות, ושל 50% במסלול המניות.

התוצאה הייתה שהוא העביר אליו מהמתחרים בשוק הגמל יותר מ־70 מיליארד שקל באותו עשור (לא כולל מעל 50 מיליארד שקל שעברו אליו במסגרת רכישת פסגות בשנת 2021).

אבל בחמש השנים האחרונות התהפכה המגמה. מניהול אלטשולר שחם יוצאים כספים בקצב של כ־2 מיליארד שקל מדי חודש, ובסך הכול מדובר בהיקף עצום של 120 מיליארד שקל -סכום השווה לכסף שמנהל כיום בית ההשקעות בתחום הגמל. כפועל יוצא מכך הוא איבד לאחרונה את הבכורה בתעשייה, לטובת בית ההשקעות מיטב.

הסיבה היא כמובן האכזבה מהתשואות שסיפק לחוסכים. בסיכום חמש השנים האחרונות אלטשולר שחם מדדה בתחתית הטבלה, עם פער תשואה שלילי גדול מול הממוצע, של 15% במסלול הכללי ו־28% במנייתי.

עדיין הוא מספק תשואות חיוביות, אבל בחיים הכול יחסי. וכשהחוסכים (וצריך לומר: בעיקר הסוכנים שמרוויחים עמלות דשנות מהעברת כספי לקוחות בין הגופים המנהלים) רואים את הפערים הגדולים, הם מצביעים ברגליים ומעבירים את כספם למנהלים שלהערכתם יניבו להם תשואות גבוהות יותר.

בעלים של סוכנות ביטוח גדולה טוען ש"אלטשולר שחם מחק לאנשים את כל האפסייד שנתן להם לאורך השנים. וכשזה ממשיך כך עוד חודש ועוד חודש, יותר ויותר חוסכים נשברים ועוזבים".

באלטשולר שחם, לטוב ולרע, הדמות הדומיננטית היא של גילעד אלטשולר, המייסד ובעל השליטה. "אלטשולר הוא איש של 'פינות'. פעמיים תפס פינה שעבדה לו ברמה הכי טובה שיש - בתחילת העשור הקודם הבין שהריבית תהיה נמוכה להרבה שנים והאריך מח"מ באיגרות החוב", אומר מנהל בכיר בחברת פמילי אופיס גדולה (ניהול עושר). "בפעם השנייה כשהעריך שצריך להיות יותר בחו"ל והצליח בכך שנים, עד שכולם חיקו אותו.

"באותה מידה, בשנים האחרונות הוא תפס פינות לא טובות. בהתחלה השקעה כושלת בסין, אבל גם עם המהלך הקיצוני להשקיע 80% ויותר מהמניות בחו"ל, בניגוד ל־50%-60% אצל האחרים".

מנהל השקעות בכיר לשעבר מסביר כי "באלטשולר שחם מי שמנהל את הכסף זה הבעלים (גילעד אלטשולר). הוא לא מפחד לקחת פוזיציות, והיו שנים שזה עבד לו מצוין והכספים זרמו אליו בהיקפים מאוד גדולים".

אלא שזה גם היה בעוכרי בית ההשקעות לדבריו, שכן "הוא נשאר בחו"ל ולא החזיר כספים לישראל ולכן נתקע בפוזיציה שקשה לצאת ממנה. גם כי השוק פה צר וקשה להיכנס, והוא קופץ כשגופים גדולים מנסים להכניס הרבה כסף, וגם כי לא נעים להודות שטעית".

יאיר לוינשטיין, מנכ"ל אלטשולר שחם, רואה את זה הפוך לגמרי: "אנשים מאוד אוהבים להגיד שאנחנו לוקחים פינות. נכון שאנחנו באלוקציה (הקצאה בתיק) שונה מהאחרים, אבל זה תוצאתי, זו לא אסטרטגיה. אנחנו מנהלים את הכסף שלך כאילו זה הכסף שלנו, כמו שאנחנו חושבים שצריך לנהל כסף לטווח ארוך".

לאה פרמינגר, סמנכ"לית ההשקעות באלטשולר שחם, מוסיפה שדווקא "להיות ב'אובר' על ישראל בעיני זה לקחת סיכון ולקחת פינה".

"לא נגד ישראל"

בעלים של סוכנות ביטוח גדולה טוען שאלטשולר שחם "מושקע" בפוזיציה בחו"ל ותקוע שם: "הוא נכנס לוורטיגו. כבר 4 שנים הוא מקבל כותרות שהוא לא פוגע, ובמצב כזה אתה רוצה להוכיח שאתה יותר מוצלח מכולם, ובגלל זה טועה פעם נוספת".

פרמינגר דוחה את הטענות ומסבירה שהכול מקצועי לחלוטין. "אנחנו מאמינים בפיזור, גם כי הבורסה בישראל מצומצמת מאוד מבחינת הסקטורים וגם כי אנו מאמינים שצריך לפזר לחו"ל", היא אומרת. "אבל מעולם לא הגענו ל־90% מניות בחו"ל ולא ירדנו מ־20% בישראל.

"אנחנו נמצאים בישראל למשל בבנקים והגדלנו החזקות בצורה משמעותית, כי התמחור שלהם ביחס לבנקים אחרים בעולם הוא נוח מאוד ויותר זול. אבל אני מצפה שבגלל הסיכון בישראל התמחור של הבנקים יהיה יותר נמוך מבארה"ב. אם ישראל וארה"ב בתמחור זהה - איפה אתה מעדיף להיות?".

לוינשטיין מוסיף כי "אנחנו ממש לא נגד להשקיע בישראל, אלא בודקים כל השקעה בהתאם למקום שבו הכי נכון לדעתנו לשים את הכסף. כשמוצאים דברים מעניינים בישראל, אנחנו קונים ולפעמים מגדילים. יש פה בית חי, נושם, בועט, צומח, רעב להצלחות".

פיזור זה הגיוני מאוד, אבל בינתיים בכל חודש הפער בתשואות רק מתרחב, והלקוחות עוזבים.

פרמינגר: "מאז מבצע הביפרים השוק הישראלי הזדקר כלפי מעלה. אנחנו לא יכולים לתזמן את השוק ולא יודעים מתי העלייה תיפסק, אבל ככל שהשוק עולה יותר, זה רק אומר שמתקרב היום שבו זה יתהפך.

"השוק בישראל בסוג של אופוריה ומתמחר מזרח תיכון חדש, כאילו כל האיומים הביטחוניים מאחורינו. אבל כשמסתכלים קדימה הסיכונים עדיין פה, ולכן נכון להוציא חלק מהכספים החוצה. אחרי העליות החדות של השוק בישראל, כל חוסך צריך לשאול את עצמו איפה הוא רוצה לשים את כספו. אני חושבת שיותר נכון לו לפזר ולהיות גם בשווקים בחו"ל.

"אנחנו בעד ישראל אבל חלק גדול מאוד מהשיפור במצב של ישראל כבר מתומחר, ויש עדיין מלחמה עם איראן, וגם בחירות בדרך. השאלה היא האם מכאן והלאה ישראל תמשיך לתת תשואה עודפת, גם אם לא יהיו ירידות.

"אם לקוח חושב שגם מכאן והלאה השוק הישראלי ייתן ביצועים עודפים כאלה על חו"ל, כנראה שהוא לא צריך להיות אצלנו. יותר מזה, גם אם לא יהיה שום איום על ישראל - צריך עדיין לפזר את ההשקעות בעולם".

בדיעבד הייתם צריכים להחזיר יותר לישראל, כשהיה בתמחור חסר ב־2023?

לוינשטיין: "בדיעבד אם היינו מעבירים לישראל, התוצאות היו יותר טובות".

אחרי 4 שנים: הרווח של אלטשולר שחם חוזר לעלות

סנונית חיובית ראשונה ניתן למצוא בדוחות בית ההשקעות שפורסמו השבוע. לראשונה זה 4 שנים הרווח של אלטשולר שחם חזר לטפס ב־2025 והסתכם ב־128 מיליון שקל, עלייה של 13% לעומת שנת 2024. זאת בעיקר עקב שיערוכים בעולם ההשקעות האלטרנטיביות, שבלעדיהם הרווח של החברה היה יורד.

ההכנסות של בית השקעות מדמי ניהול שמרו על יציבות ברמה של 909 מיליון שקל, וגם תחום האשראי החוץ בנקאי החדש החל לרשום הכנסות (21 מיליון שקל, לעומת 2 מיליון בשנה שלפני).

היקף הנכסים של אלטשולר שחם בתחום הגמל והפנסיה שמר על יציבות, 164 מיליארד שקל, המהווה ירידה קלה של 1% לעומת 2024.

הנקודה הזו היא כנראה החשובה ביותר בדוחות הנוכחיים. קובי שגב, שותף מנהל בבית ההשקעות אקורד, מעריך כי "המשקיעים במניה ירצו לראות לפחות ששווי הנכסים יישאר מאוזן, בזכות תשואה חיובית, למרות היקף הכספים שנמשכים מניהול בית ההשקעות. אם זה יהיה המצב, החברה תהפוך לפרת מזומנים שתשלם דיבידנד של 8%-9% בשנה".

אורי תובל, מנכ"ל תובל בית השקעות ויו"ר קרן הגידור אלמנדה, מוסיף כי "כיום, מניית אלטשולר שחם היא הכי אטרקטיבית מבין בתי ההשקעות בתל אביב.

היחס בין שווי השוק להיקף הנכסים אצל כולם הוא 2% ובאלטשולר שחם 1%, ולכן היא זולה מאוד להערכתנו".

אלטשולר שחם נסחר כיום לפי שווי שוק של 1.2 מיליארד שקל, לאחר שאיבד 20% מתחילת השנה. הוא משתרך הרחק לאחר מתחריו הבורסאיים - מיטב (שווי של כ־11 מיליארד שקל), אי.בי.אי (5.5 מיליארד שקל), מור (2.8 מיליארד) ואנליסט (1.6 מיליארד שקל).

"הכי קל להיות כמו כולם"

אחת הביקורות בשוק כלפי אלטשולר שחם היא שהוא מנסה להיות שונה מכולם, ודווקא בגלל זה נפגע. אותו מנהל בכיר לשעבר סבור שהגוף במילכוד שכן "אם אלטשולר שחם 'יתיישר' עם התעשייה ויחזור לישראל, ואז ארה"ב תתחיל לקפוץ, הוא ייצא מאוד מאוד רע. בדיעבד, זה מה שקרה עם ההשקעות שלו בסין. דווקא אחרי שהבית חיסל את ההחזקה שם, שוק המניות הסיני חזר לטפס".

למה אתם לא עושים כמו הבנצ'מרק?

פרמינגר: "התשובה בגוף השאלה. הכי קל להיות כמו כולם. אבל בחיסכון לטווח ארוך אתה צריך לבחור מנהל שאתה סומך עליו ושהוא דבק באסטרטגיה שלו, יודע לעשות את ההתאמות כשצריך ולא רק לרוץ אחרי מה שקרה.

"ראינו את הטרנד של מדד 500 S&P, ועכשיו הטרנד זה ישראל. אתה מנסה לקנות עכשיו את תשואות העבר. לרדוף אחרי טרנדים זו הדרך הבטוחה להגיע לפנסיה עם פחות כסף".

לוינשטיין: "אתה רוצה לבחון את מנהלי ההשקעות לפי הניסיון והמפולות והמשברים שהם עברו, איך הם מנהלים סיכונים. אם היינו פועלים כדי להיות כמו הבנצ'מרק לא היית בא אלינו. אנחנו מחויבים אליך כלקוח, לנהל לך את הכסף כמו שאנחנו מאמינים שנכון לנהל את הכספים הפנסיוניים שלנו".

אבל חלק מהחוסכים איבדו בכם אמון והוציאו מאצלכם סכומי עתק.

לוינשטיין (מחייך): "אם אני צריך היום לבחור איפה לשים את הכסף קדימה, המקום הנכון זה באלטשולר שחם. ואני אובייקטיבי לגמרי".

בשנת 2025 הניב אלטשולר שחם במסלול הכללי בקרנות ההשתלמות תשואה של 2% מתחת לממוצע בענף ו־4% מתחת לגוף המוביל. מבחינת מנהליו זו הצלחה. "זה מדהים, כי כשכולם היו חצי בישראל, ות"א עלתה ב־50%, הפער היה צריך להיות משמעותית גבוה יותר", אומרת פרמינגר. "זה אומר שאיפה שאנחנו בוחרים להשקיע אנחנו עושים תוצאות מעולות".

אורי תובל, מנכ"ל תובל בית השקעות ויו"ר קרן הגידור אלמ נדה קפיטל, לא מקבל את ההסבר הזה. "יש להם כל כך הרבה חשיפה לארה"ב ולטכנולוגיה, אז איך כשארה"ב נתנה ב־2023 תשואה עודפת משמעותית על ישראל (25% מול 4%), הם לא היו במקום הראשון בפער עצום מכל האחרים?".

תובל מזכיר בעיה נוספת: "כשכל הזמן יוצא ממך כסף החוצה, אתה בהגנה ולא יכול לתקוף (לבצע קניות). אתה נאלץ למכור סחורה כדי לשחרר כסף או לשמור על רכיב מזומן גבוה, כי אתה יודע שיש לך משיכות ופדיונות. זה פוגע מאוד בתשואה ובביצועים".

כיצד יוכל אלטשולר שחם לסגור את פער התשואות שנפתח מול מתחריו? על כך מסכימים כולם: צריך לקרות משהו קיצוני - שישראל תרד או שארה"ב תתן תשואה עודפת משמעותית (למרות שגם בארה"ב השוק כיום נחשב ליקר). "הפערים כל כך גדולים, לא הייתי רוצה להיות בנעלי אלטשולר שחם עכשיו. אני מקווה בשבילם שייצאו מזה", אומר הבכיר לשעבר.

מנהל ההשקעות מהפמילי אופיס: "הדרך היחידה להשתקם זה לתפוס שוב פינה נכונה, שתחזיק מעל שנתיים ואז הסוכנים יתחילו להעביר אליהם כסף". והבעלים של סוכנות הביטוח מוסיף כי "החוסכים לא זוכרים, ברגע שאלטשולר יתנו תשואות במשך שנתיים, כולם יחזרו אליה".

הוא מספק דוגמה מגוף אחר: "לפני 4-5 שנים אף אחד לא היה מעביר למיטב כסף, כי התשואות היו בינוניות. פתאום העסק התחיל להתייצב. אתה רואה את התשואות למעלה והם מגייסים כמו מטורפים. החוכמה בתקופות פחות טובות היא לא להתדרדר לשליש התחתון בתשואות. כשאתה שנה אחת שם הלקוחות שורדים, בשנה השנייה מתחילה נזילה, ובשלישית השוק בורח".