יממה לפני ששר האוצר בצלאל סמוטריץ' סיכם עם הבנקים על היטל של יותר מ־3 מיליארד שקל לקופת המדינה, ניהל הדרג המקצועי באוצר מאבק נגד הצעה שאיימה לעקר את המהלך לריסון הגירעון מתחת לרף ה־5%. פרופ' אבי שמחון, היועץ הכלכלי של ראש הממשלה, לחץ עד הרגע האחרון להפנות את כספי ההיטל לסבסוד בעלי משכנתאות שנפגעו מעליית הריבית. ראו ביוזמה שזכתה תחילה לתמיכת נתניהו "כלכלת בחירות" קלאסית. גם סמוטריץ' התנגד לה, ולבסוף הכריע ראש הממשלה נתניהו לטובת עמדת האוצר והכסף יופנה לכיסוי הוצאות הביטחון החריגות.

● מתווה החל"ת לעובדים אושר בקריאה ראשונה בכנסת

● העלאת מס וגיוס חרדים: בנק ישראל משרטט את התאוששות הכלכלה

מתווה הפשרה הסופי שגובש בין האוצר, הבנקים וועדת הכספים קובע כי במקום מס רב־שנתי על רווחי יתר כפי שדרש סמוטריץ' בתחילה, ישלמו הבנקים היטל "חד־פעמי" בהיקף של כ־3 מיליארד שקל על רווחי שנת 2026. בנוסף, יועברו כ־300 מיליון שקל בשנת 2027, מתוכם 175 מיליון שקל לטובת קרן ייעודית לעסקים בצפון. מאחורי התוצר הסופי נרשמו מחלוקות פנימיות עזות וויתורים כפויים, שהובילו למנגנון גבייה שגם אנשי המקצוע במשרד אינם שבעי רצון ממנו.

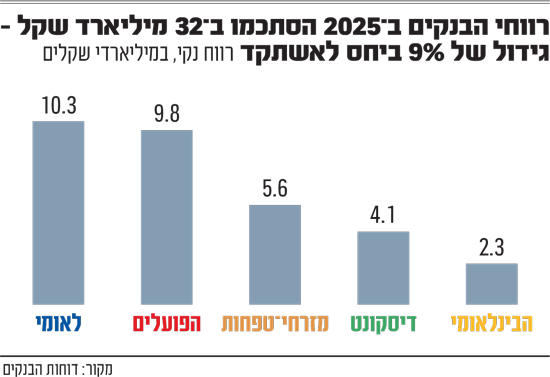

מדוע לאומי והפועלים יישאו בעיקר התשלום

כיצד יתחלק נטל ההיטל בין הבנקים? המנגנון הנוכחי נשען על המודל שיושם בשנים 2024-2025 וקובע אחוז קבוע מהרווח על כלל פעילות הבנקים בישראל החל מהשקל הראשון. בעוד שאז עמד השיעור על 6% בשנה למשך שנתיים עם תקרות של 1.2 ו-1.3 מיליארד שקל, הפעם רוכז ההיטל ברובו לשנה אחת. בשל כך הוכפל השיעור ל־12% מהרווחים בשנת 2026, בתוספת היטל משלים של 0.5% שייגבה בשנת 2027.

הסיבה לכך שבאוצר יכולים לתמחר מראש את ה"קופון" שייגזר מרווחי הבנקים בשנת 2026 היא שנקבעה תקרת היטל ("קאפ") שמרנית יחסית של 3 מיליארד שקל למערכת הבנקאית כולה. ההערכה במשרד היא כי רווחי הבנקים השנה ימשיכו להציג ביצועים חזקים שיחצו את תקרת המס ויבטיחו את העברת מלוא הסכום לקופה. עם זאת, תרחיש של ירידת ריבית בקצב מהיר מהמצופה או פגיעה בלתי צפויה ברווחיות הבנקים עלולים להוביל להצטמקות הסכום שיועבר בסופו של דבר לאוצר המדינה.

חלוקת הנטל בין הבנקים תיקבע לפי רווחיהם מהשקל הראשון, כך שהבנקים הגדולים במערכת - לאומי והפועלים - צפויים לשאת בנטל הגבוה יותר. אין מדובר במנגנון "רווחי יתר" אמיתי, והוא אף עומד בניגוד להמלצות הצוות המקצועי של האוצר מדצמבר האחרון. הוא מוטל באחוז אחיד על כלל הרווח, ולא על הרווח שמעל רף מסוים.

כך יעבוד היטל הבנקים

היקף הגבייה

כ־3.1 מיליארד שקל בשנתיים

השיטה

אחוז קבוע מהרווח הנקי מהשקל הראשון

חלוקת הגבייה

12% מהרווח ב־2026 (עד 3 מיליארד שקל) ו־0.5% ב־2027 (עד 125 מיליון שקל)

לוח הזמנים

תשלום מקדמות שוטפות לאורך 2026, והשלמת יתרת המס ב־2027 עם סגירת השומות הסופיות

הפרגמטיות גברה על העיקרון

כלכלנים מציינים כי מדובר במנגנון שאינו "חכם", שכן הוא אינו מתמקד ברווחיות החריגה הנובעת מהריבית הגבוהה או במרווחי הריבית (ארביטראז') בין ההלוואות שנותנים הבנקים לפיקדונות. המהלך אף עלול לפגוע בתמריץ של המערכת הבנקאית לצמוח באמצעות התייעלות.

באוצר מכירים בביקורת הזו, אך תחת לוח זמנים דחוק לאישור התקציב, מלחמה מתמשכת וגירעון המאיים לחצות את רף ה־5%, גברה הפרגמטיות על העקרונות המקצועיים.

הבנקים יעבירו לרשות המסים מקדמות לאורך שנת 2026, כאשר השלמה סופית תתבצע עם גמר השומה על רווחיהם השנתיים - תהליך שצפוי להימשך אל תוך שנת 2027. מועדי התשלום אינם אחידים שכן כל בנק מנהל מול רשות המסים שיח נפרד על היקף המקדמות ועיתוין.

המשמעות היא שחלק מהכסף יזרום לקופת המדינה במהלך השנה השוטפת, בעוד שיתרתו תועבר רק עם סגירת השומה הסופית. לפיכך, גם שלושת מיליארדי השקלים שעליהם בונים במשרד אוצר לצמצום הגירעון של שנת 2026 יגיעו בפועל ליעדם רק במהלך שנת 2027.

לשם המחשה, רווחי חמשת הבנקים הגדולים הסתכמו בשנת 2025 בכ־32 מיליארד שקל. נתון זה מלמד כי גם ההיטל המלא בסך 3 מיליארד שקל מייצג פחות מעשירית מהרווח שצברו הבנקים בשנה החולפת לבדה.

הסכום שיעבירו הבנקים לקופת האוצר בשנת 2027 הצטמק במחצית בעקבות הסיכום בין סמוטריץ' למערכת הבנקאית, ועומד כעת על 125 מיליון שקל במקום 250 מיליון שקל במקור. ועדת הכספים בראשות חבר הכנסת מטעם מפלגת הליכוד חנוך מילביצקי התנתה את אישור המתווה בהקמת קרן ציבורית ייעודית לעסקים בצפון. מדובר ב"שידור חוזר" להחלטה דומה של הוועדה מהסדר 2024, שבמסגרתו הוקמה קרן לסיוע למילואימניקים בעלי עסקים קטנים.

בסיכומו של יום, ההסכם מעניק לבנקים את מה שרצו - ודאות. במקום מס קבוע לחמש שנים שעלול היה להפוך לקבוע, הם משלמים היטל חד־פעמי משמעותי ומסיימים את האירוע. מבחינה כלכלית מדובר בעסקה משתלמת לבנקים, שכן לפי התוכנית המקורית מס של 15% על רווחי יתר היה מניב כ־7.5 מיליארד שקל עד שנת 2030. המשמעות היא שהבנקים חוסכים למעלה מ־4 מיליארד שקל לאורך התקופה בזכות הפשרה הנוכחית.

עם זאת, ההסדר כולל תווית אזהרה שהבנקים מודעים לה היטב. התחייבותו של שר האוצר סמוטריץ' כי זוהי "הפעם האחרונה" ושלא יועלו דרישות נוספות בעתיד אינה מחייבת משפטית אף ממשלה או שר אוצר שיכהנו לאחר הבחירות המתוכננות לאוקטובר הקרוב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.