שני אירועים כלכליים מהותיים מתרחשים השבוע, והם שלובים זה בזה: אישור תקציב המדינה בכנסת מצד אחד, שצפוי הלילה, והחלטת הריבית הראשונה של בנק ישראל מאז פרוץ המלחמה, שתתרחש מחר (ב'). בקרב הכלכלנים קיים קונצנזוס שהריבית תישאר ללא שינוי, וכל העיניים יהיו לדברי הנגיד, פרופ' אמיר ירון, ולתחזיות המאקרו של חטיבת המחקר של בנק ישראל.

● ברגע האחרון וללא חוק גיוס: תקציב 2026 צפוי לעבור הלילה

● השתיקה של שומר הסף: האם אגף התקציבים איבד את המושכות?

על רקע הפריצה של מסגרות התקציב - עוד לפני שעבר בכנסת - בעקבות המלחמה עם איראן וההוצאות הממשלתיות-פוליטיות, ועל רקע האי-ודאות הביטחונית - התחזיות האמורות צפויות להתעדכן כלפי מטה.

התקציב כולל כ-850 מיליארד שקל, שמורכבים מתקציב רגיל בגובה כ-621 מיליארד שקל, ומתקציב פיתוח וחשבון הון בסך כ-229 מיליארד שקל. תקציב ההוצאה המותנית בהכנסה לשנת 2026 יעמוד בסך הכול על 77.3 מיליארד שקל, ותקציב ההרשאה להתחייב על כ-196 מיליארד שקל.

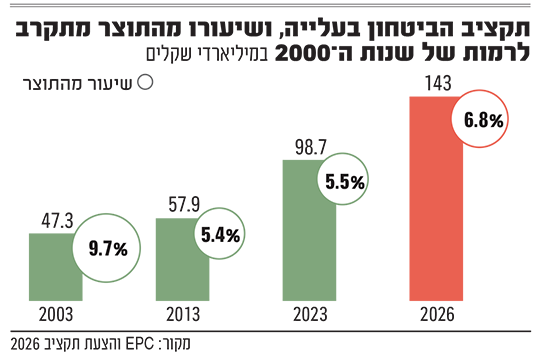

הסעיף הבולט ביותר כולל 143 מיליארד שקל לתקציב הביטחון, שקפץ דרמטית בעקבות המלחמה עם איראן. בממשלה יש ביקורת רבה על כך, משום שהתקציב שסוכם עם אישור התקציב בממשלה עמד על 112 מיליארד שקל, ובמערכת הביטחון ובמשרד האוצר ידעו כבר אז שהוא ייפרץ בעקבות מלחמה צפויה מול איראן.

גם כעת, כפי שנחשף בגלובס, במערכת הביטחון מבקשים שסך התקציב יעמוד על 177 מיליארד שקל, שאמורים לגלם שמירה על גבולות המדינה בעצימות גבוהה, לצד פעילות בלבנון.

לכן, התקציב עלול להיפתח פעם נוספת במהלך שנת התקציב הקרובה, וזאת כדי לעבות את תקציבי הביטחון עוד יותר.

לא רק המלחמה גרמה לתפיחת ההוצאות

בכל אופן, גם תקציב הביטחון הגדיל את יעד הגירעון משמעותית, ל-4.9% תוצר. ואולם, לא רק המלחמה באיראן גרמה לתפיחת ההוצאות. הגירעון תוכנן תחילה לעמוד על 3.2% תוצר, אך עם הדיונים בממשלה הוא כבר קפץ ל-3.9%.

התקציב הנוכחי לא כולל גזירות כלל, אלא הטבות במס שיגרעו מקופת המדינה מיליארדי שקלים - זאת על רקע עיצומה של שנת בחירות. עוד בולט בתקציב השנה: סכום של למעלה מ-5 מיליארד שקל לכספים קואליציוניים, שמתוקצבים בעת המלחמה.

חידת מהרן

לפני שלושה חודשים וחצי השלימה הממשלה את מינויו של מהרן פרוזנפר לממונה על התקציבים, לאחר שהתפקיד היה על המדף חודשים, ומינויו הותנה על ידי הנציבות בכך שימונו נשים לצמרת האוצר. קודם לכניסתו לתפקיד עוד הספיקו הסגנים להוציא גילוי דעת פומבי נגד חוק הגיוס המוצע והשלכותיו הכלכליות ארוכות הטווח. אך מאז כניסתו, באגף נשמרת שתיקה.

כך, בשונה מבעבר, לא שמענו את הממונה על התקציבים, שומר הסף של הקופה הציבורית, פוצה פה כאשר הממשלה פורצת את מסגרות התקציב שקבעה, כשחלוקת הכספים הקואליציוניים בשיאה וכשמערכת הביטחון למעשה מתנהלת בלי הגבלות תקציביות כלשהן.

קולו אף נדם כאשר הממשלה החליטה לתקצב כ-6 מיליארד שקל להוצאות רזרבה הקשורות במלחמה, מבלי לפרט את ייעודן. היא עשתה זאת מבלי שעירבה את אנשי האוצר או את הייעוץ המשפטי, שם הבינו רק בדיעבד מה עשו חברי הממשלה. בסופו של דבר, לתקציב הזה נוספו תנאים והגבלות רק לאחר לחציהם של חברי ועדת הכספים, והממונה על התקציבים כלל לא הביע עמדה.

כהוכחה לכך שהשתיקה חריגה, מביאים גורמים בממשלה את תמונת הראי, בדמות בנק ישראל, שנחשב לשמרן וזהיר, ולמרות זאת תקף בביקורתו בדיוק את הנקודות הללו.

מנגד, קשה לדעת כיצד תיראה הקדנציה של פרוזנפר על סמך זמן כה קצר בלבד, חרף האירועים הרבים שהתרחשו בו. האם ימשיך את הקו של קודמיו כמגן הקופה הציבורית, גם במחיר של עימותים מול הדרג הפוליטי? או שיבחר בדרך אחרת, כזו שתשנה את פניו?

הרפורמות שהתבטלו במסגרת חוק ההסדרים

ומה קורה בגזרת הרפורמות של חוק ההסדרים? החוברת הרזה שהוגשה מלכתחילה התרוקנה כמעט לחלוטין מרפורמות משמעותיות, משום שתהליכי החקיקה בכנסת הקשו מאוד על שר האוצר, והוא החליט לבסוף לגנוז אותן, לטענתו בשל המלחמה.

כך, רפורמת החלב ירדה מן הפרק, וגם קביעת מס רכוש על קרקעות פנויות, שנועד על פי האוצר למטרות פיסקאליות של מימון הוצאות המלחמה, ובהבשלה מלאה אמור היה להכניס 8 מיליארד שקל לקופת המדינה מדי שנה.

הרפורמה הזו גם אמורה הייתה לממן את ריווח מדרגות מס הכנסה - הטבה שתזכה עובדים בעשירונים הגבוהים בתוספת שכר לנטו שלהם, ועלותה 5 מיליארד שקל. אבל הריווח הזה דווקא נשאר בתקציב. רפורמה נוספת ששרדה את הליך החקיקה נועדה להגברת התחרות בבנקים והקמת בנקים קטנים.

בשעה שבמשרד האוצר הבכירים שותקים לנוכח התקציב והרכבו, בבנק ישראל הביעו עמדה נחרצת נגדו: לפי הבנק, התקציב הנוכחי עשוי להקפיץ את יחס החוב-תוצר של ישראל מ-68.5% בשנה שעברה לכ-70% השנה. ערב המלחמה הוא עמד על כ-60%.

לכמה צפויה להגיע הפגיעה בצמיחה?

בבנק המרכזי אמרו, כי "חשוב למתן ככל הניתן את הגידול בגירעון, כך שיתאפשר לחזור למסלול שמתכנס ליחס חוב נמוך יותר מהנוכחי, שיפחית את נטל תשלומי הריבית ויאפשר גמישות פיסקאלית בהתמודדות עם זעזועים עתידיים".

עוד קראו שם להפחית את הכספים הקואליציוניים ולהימנע מריווח מדרגות המס והרחבת הפטור ממע"מ על יבוא אישי.

כך למשל, ביטול ההטבה במסים והכספים הקואליציוניים לבדם יכלו להפחית את הגירעון בכ-0.5% תוצר. בנוסף, במשרד האוצר צפו במסגרת דיוני התקציב שהצמיחה תיפגע רק ב-0.5%, כך שתרד מ-5.2% כפי שצפו באוצר ל-4.7%.

בבנק ישראל סבורים שהפגיעה עשויה להיות גבוהה יותר. הבנק קרא לממשלה דווקא להעלות מסים, ובעיקר על עשירונים 5-8, כדי להתמודד עם ההוצאות הגבוהות. מאחר שברור גם לו שהדבר לא יקרה בשנת בחירות, ההמלצה היא לעשות כן מהשנה הבאה.

בנק ישראל לא לבד. בסוף השבוע האחרון הותירה סוכנות הדירוג פיץ' את הדירוג של ישראל ברמה של A, עם תחזית שלילית. זאת בעקבות "צפי לעלייה מתמשכת בחוב הציבורי, שנמצא כבר כעת באופן משמעותי מעל החציון של מדינות המדורגות בקטגוריית דירוג A".

כך סבורים שם, שהגירעון יתרחב ויגיע לכ-5.7% תוצר, ומאיימים כי יחס החוב-תוצר יגיע בשנה הבאה ל-72.5%, והתוצר יגיע ל-3.5% בלבד. המשמעות: שנת הריבאונד הכלכלי שבנו עליה באוצר השנה לא תקרה.

האנליסטים משוכנעים שהריבית לא תרד

אל התחזיות הללו יצטרכו להתייחס בבנק ישראל, שנדרש גם הוא לעדכן את תחזיותיו לשנה הנוכחית, לצד ההחלטה על הריבית.

כל האנליסטים משוכנעים שבנק ישראל לא יוריד את הריבית, בעקבות האי-ודאות הביטחונית והעלייה במחירי האנרגיה בעולם.

בהחלטותיו הקודמות של הבנק ציינה הוועדה המוניטרית כי תוואי הריבית ייקבע בהתאם ל"התפתחות האינפלציה, לפעילות המשק, לאי-ודאות הגיאופוליטית ולהתפתחויות הפיסקאליות".

במסגרת התחזית הקודמת של הבנק, שהוכנה בחודש ינואר, הוערך שהתוצר בסוף השנה יעמוד על 5.2% והגירעון על 3.9% - שתי הערכות שכבר אינן רלוונטיות. עוד העריכו שם, שבסוף השנה הריבית תעמוד על 3.5% (לעומת 4% כעת).

ואולם, השאלה שנותרה פתוחה היא איך ייראה התוואי המעודכן של הבנק משעה שהמסגרות הפיסקאליות נפרצו והאי-ודאות הביטחונית חזרה למרכז הבמה הכלכלית, והאם הבנק, שידוע בשמרנותו, יאט עוד יותר את קצב הורדת הריבית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.