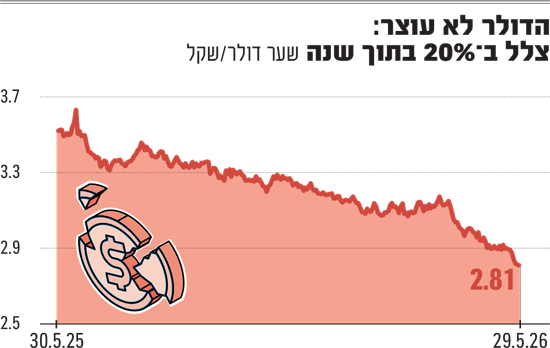

הצניחה החופשית של הדולר שוברת שיאים, והסוף לא נראה באופק: בתוך שנה בלבד איבד המטבע האמריקאי כ־20% מערכו מול השקל, ושערו היציג נקבע על 2.8 שקלים בלבד - שפל של יותר מ־30 שנה. כדי להבין עד כמה ייסוף השקל חריג בקנה־מידה היסטורי, מספיק להביט בנתוני בית ההשקעות מיטב: בטווחי זמן של שנה, שלוש, חמש ו־10 שנים - המטבע הישראלי מציג את ביצועי היתר החדים ביותר בעולם, ובפער דרמטי מכל השאר.

● בלעדי | הממונה על התקציבים שינה בהיחבא מסמך רשמי עקב לחץ פוליטי

● בדיקת גלובס | הדולר קרס, השטרות נעלמו: בצ'יינג'ים מדווחים על מחסור חריג במטבע זר

השקל החזק ממתן את האינפלציה ומוזיל את המוצרים המיובאים והחופשות, אך מנגד, הפגיעה ביצואנים הופכת לממשית וכואבת. היא באה לידי ביטוי, בין השאר, בגל הפיטורים האחרון בהייטק המקומי, כאשר בחברות שקיצצו סימנו את שער החליפין כגורם מפתח. תעשיית הטק אומנם מתמודדת גם עם אתגרים גלובליים כמו מהפכת ה־AI, אך צניחת הדולר פוגעת אנושות בצד ההכנסות (המתקבלות בדולרים) מול ההוצאות השקליות, ועבור חברות רבות זהו הקש ששבר את גב הגמל בדרך לקיצוצים.

השאלה המרכזית היא לאן הולכים מכאן, והאם נראה התערבות כלשהי מטעם בנק ישראל או משרד האוצר. לפחות בכל הנוגע לשימוש בכלים מסורתיים כמו רכישות מט"ח מסיביות והפחתות ריבית חדות, המסר שהעביר הנגיד פרופ' אמיר ירון הוא שאין מה לבנות על כך. "אבל צריך לזכור שבנק מרכזי לא אמור לשנות כוחות כלכליים בסיסיים", אמר בראיון לגלובס אחרי החלטת הריבית בשבוע שעבר. הבנק אומנם הוריד את הריבית בהחלטה האחרונה, אך במערכת הפוליטית, כולל שר האוצר בצלאל סמוטריץ', מפצירים בנגיד להוריד את הריבית בקצב מהיר בהרבה.

עיקרי ההצעה לגידור החוב הלאומי

קיבוע שער החליפין הנוכחי

ניצול רמת השפל של הדולר כדי "לנעול" את שערו מראש מול גופים פיננסיים, במטרה להגן על החוב הלאומי מפני התייקרות עתידית

הגדלת היקף ההגנה

העברת כ־70% מהחוב הדולרי של המדינה למצב מוגן (גידור), לעומת כ־10% בלבד כיום

יצירת חיסכון תקציבי

מניעת הפסדים לקופת המדינה במקרה של היפוך מגמה ועלייה עתידית בשער הדולר

תמיכה עקיפה בשוק המקומי

דחיפת שער הדולר כלפי מעלה כתוצאה מהעסקה, לטובת צינון הפגיעה ביצואנים ובענף ההייטק

לצד הכלים המוניטריים השגרתיים, עלתה לאחרונה הצעה אחת "מחוץ לקופסה" - גידור החוב של ישראל. מי שמוביל את ההצעה הוא ד"ר אדם רויטר, מייסד חברת "חיסונים פיננסים" העוסקת בתחומי גידורי המטבע והריבית ודמות בולטת בשוק ההון, שבין השאר היה אחראי לפני שנתיים להצעה לבטל את שטרות ה־200 שקל במטרה להילחם בהון השחור. בעוד שבמערכת הפוליטית ניכרה תמיכה בהצעה, כולל מראש הממשלה, בבנק ישראל לא אימצו אותה.

על פי רויטר, גידור החוב הלאומי "יחסוך לקופת המדינה 36.5 מיליארד שקל". הוא נפגש במהלך חודש מאי עם אגף החשב הכללי באוצר והציג להם את טענותיו לטובת גידור החוב, אך נענה בשלילה. בשלב זה באוצר מעדיפים להימנע מכך, ולנקוט מדיניות שמרנית יותר שלא תדרוש עסקאות בעשרות מיליארדי דולרים.

למכור ביוקר ולהרוויח?

ישראל (דרך אגף החשבת הכללית באוצר) מנפיקה אגרות חוב בעיקר בשקלים, שאותן קונים המוסדות הפיננסיים המקומיים. אך מתוך מטרה לא "להשתלט על השוק" ולדחוק החוצה חברות מסחריות שגם מנסות להנפיק חוב בישראל, ישראל מנפיקה גם אג"ח דולריות. חלק ניכר מההנפקות הללו בוצעו כאשר שער הדולר היה גבוה בהרבה, והיה ניתן לנצל את הדולרים לקניית שקלים רבים. אך כעת, כשנדרש לשלם את החוב חזרה, אנחנו צריכים הרבה פחות שקלים כדי לשלם על אותה ההתחייבות הדולרית. במילים פשוטות: מכרנו אג"ח ביוקר, וכעת אנחנו קונים ההתחייבות בזול.

אלא שכמובן, לא לעולם חוסן. אילו הדולר יחזור בהמשך לרמה דומה יותר לזו שהייתה בעשורים האחרונים, נאבד את היתרון הזה. לכן, על פי ההצעה של ד"ר רויטר, עלינו "לקבע" את הרווח על ידי רכישת חוזי גידור דולריים. כלומר, התחייבות מראש לספק דולרים במחירים הנוכחיים, תמורת פרמיה מסוימת. אם הדולר יחזור לרמתו ההיסטורית, אז ורק אז יהיה ניתן לומר שהגידור הביא לחיסכון המדובר. בנוסף, פעולת גידור כזאת יוצרת לחץ על הדולר, ותוכל על פי רויטר להביא להעלאת שער הדולר מול השקל, כתופעת לוואי.

אך מהצד השני, קיימת גם האפשרות שהדולר ימשיך להיחלש מול השקל, ויגיע לרמות נמוכות עוד יותר ברמה ההיסטורית. במקרה כזה, גידור מהסוג הזה יביא לתוצאה ההפוכה: הפסד מט"ח דרמטי ביחס למצב הנוכחי.

מה באמת יקרה? קשה לדעת, וזה מה שמביא את ד"ר רועי צוקרמן מאוניברסיטת ת"א לומר שזו "פעולה ספקולטיבית לכל דבר ועניין. כל הטענות לגבי רווחים עתידיים מסתמכות על ההנחה ששער הדולר יהיה גבוה יותר בעתיד". הוא מדגיש ש"אין סיבה להניח שכך יהיה".

לדברי ד"ר רויטר, "השער הנוכחי הוא אירוע נדיר שלא היה כמותו, אבל כדאי בכל זאת, ליתר ביטחון, 'להכניס' חלק מהרווחים שנוצרו ל'כיס' של קופת המדינה". כלומר, לקבע את הרווח הנוכחי. בנוסף, הוא אומר, ניתן לבצע את הרכישה בהדרגה, ולהפסיק במקרה שהשער יעלה שנית.

המומחים ספקנים

גם פרופ' מישל סטרבצ'ינסקי, לשעבר ראש מחלקת המחקר של בנק ישראל וכיום מרצה באוניברסיטה העברית, מתעקש ש"אי אפשר לשנות את המגמה של הטווח הארוך: כל עוד יש עודף במאזן התשלומים, זה יהיה המצב". כלומר, אנחנו מכניסים לישראל יותר דולרים ביצוא והשקעות בחו"ל מאשר מוציאים ביבוא והשקעות זרים. במצב כזה, לדבריו, רכישת דולרים או גידור בקנה־מידה אדיר הם חסרי תועלת.

בעיניו, רכישות דולרים כדי להתמודד עם שינויים דרמטיים בשערי המט"ח הם הגיוניים רק כשיש סיבה חיצונית אחרת ("כמו במשבר הפיננסי העולמי או בזמן הקורונה"), אך לדבריו כיום אנחנו לא במצב כזה, אלה במציאות שבה "התנאים הבסיסיים הם אלו שמביאים לשינויים בשער המטבע".

פרופ' סטרבצ'ינסקי גם מדגיש את יתרונות הדולר החלש: "מה שהוריד את האינפלציה לתחום היעד, ואפשר לבנק ישראל להוריד את הריבית, הם המוצרים הסחירים. כלומר, אלו שמושפעים משער מטבע החוץ". בעיניו, הורדת ריבית, שתהפוך את ישראל לפחות אטרקטיבית למי שרוצים "להחנות" כסף, היא הפתרון האמיתי למצב: "זה גם הרבה יותר רוחבי: זה יסייע לנוטלי המשכנתאות, ולא רק ליצואנים. זה יאפשר להוציא את ההון החוצה בלי להתערב ישירות בשוק המט"ח".

בעיה נוספת שעלולה להיווצר היא גודל העסקה. על פי ההצעה של רויטר, תבוצע עסקת "סוואפ" (החלף) בסכום אדיר של 31.4 מיליארד דולר, שהם היום 88 מיליארד שקל. לא בטוח עד כמה יהיו לקוחות ב"צד השני" של עסקה כזאת, במיוחד כי כדי שעסקה כזאת תהיה רווחית, הצד השני מוכרח להאמין בהשערה ההפוכה - שהדולר דווקא עלול להיחלש עוד יותר מול השקל. בנוסף, כדי שיסכימו לעסקה כזאת, תידרש פרמיה גדולה במיוחד. על פי ד"ר צוקרמן, "אין גוף שיכול לספק נזילות בסדר הגודל הזה ללא פרמיה משמעותית". גורמים באוצר מנסחים זאת בצורה בוטה יותר: "מי ירצה לקנות מהצד השני? אין כזה".

לכן, צוקרמן מציע הצעה פשוטה בהרבה: "שבנק ישראל ירכוש דולרים ישירות בשוק וישקיע אותם באג"ח אמריקאיות". אולם, זו פעולה שהנגיד ירון, בשלב זה, מעדיף להימנע ממנה. זאת במיוחד לאור התחזקות הגידורים דווקא מצד הבנקים, שמחלישה את האפקטיביות של צעד כזה.

במשרד האוצר נראה שחוששים "להיכנס לנעליו" של בנק ישראל ולהתערב ישירות בשוק המט"ח, ובכך לטשטש את הגבול שבין המדיניות התקציבית לבין המוניטרית. רויטר מצדו טוען שהאוצר במילא פועל לגידור מסוים של החוב הדולרי שלו, אך מדובר על שיעור קטן מאוד (כ־10% מהחוב הדולרי) לעומת שיעור דרמטי של 70%-75% שרויטר מציע.

אך על פי פרופ' סטרבצ'ינסקי, דווקא קניית דולרים היא בעייתית יותר. הוא מציע להרחיב את הגידור של החוב הישראלי במידה מסוימת, אך טוען שההצעה להגדיל את שיעורו לכ־70% היא "לא ריאלית". הוא כן מציע הגדלה מסוימת של הגידור, אך מבחינתו מדובר בעניין שולי. בעיניו צריך למשל "להפחית מכסים כדי להגביר את היבוא, וכך להגביר את הביקוש הטבעי לדולרים. גם הגדלת הגיוון בהשקעות של המוסדיים, להשקיע יותר בחו"ל ובשווקים מתעוררים, יוכל ליצור ביקוש נוסף לדולרים".

גם לגבי מיתון ההתחזקות הדרמטית של השקל מול הדולר, שלכאורה אמורה לנבוע מעסקה בסדר הגודל הזה, גורמים באוצר נוטים להיות סקפטיים: "נעלה את שער החליפין לכמה רגעים ב־10 אגורות, אבל זה יימחק מהר מאוד, ובסוף זה ייקר את כל החוב הישראלי".

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מציע רעיון שונה, אך ברוח דומה: בנק ישראל יקים מנגנון שדרכו המוסדיים מוכרים לו דולרים ישירות, שאותם הוא יעביר לאוצר - שיסגור בשקט את הלוואות החוץ שלו. "כך זרם הגידור של המוסדיים לא עובר בשוק והאוצר סוגר חשיפה למט"ח בשער טוב", מסכם זבז'ינסקי.

ההצעה של התעשיינים

בתוך כך, התאחדות התעשיינים מקדמת הצעת חוק באמצעות חברי כנסת מהקואליציה להתערבות בעצמאות בנק ישראל והכפפתו לממשלה, כך נודע לגלובס. לנוכח הבחירות הקרבות הסיכוי להעברת הצעת חוק כזו נמוך מאוד, ובסביבת בנק ישראל מזהירים מפגיעה הרסנית בעצמאותו.

לפי טיוטת הצעת החוק שהגיעה לידי גלובס, מוצע להוסיף למטרות הבנק "שמירה על יציבות מחירים לאורך זמן, עידוד התעסוקה ומיצוי פוטנציאל הצמיחה של המשק", וכן נוסף משפט שלפיו "הכל בהתאם למדיניותה הכלכלית של הממשלה ולהחלטותיה ולהוראות חוק זה".

כיום, מחצית מחברי הוועדה המוניטרית שקובעת את הריבית הם עובדי בנק ישראל. במסגרת ההצעה מוצע להחליש את משקל חברי בנק ישראל כך שיתווספו לוועדה שני נציגי ציבור נוספים.

בדברי ההסבר נכתב כי "לפי הדין הקיים יש קדימות מוצהרת ליעד יציבות המחירים, בעוד שמטרות הצמיחה והתעסוקה מוגדרות כמטרות שנתמכות רק בתנאי שלא תהיה פגיעה בהשגת יציבות המחירים לאורך זמן. התיקון המוצע מבקש לקבוע כי יציבות מחירים לאורך זמן, תעסוקה רחבה ויציבה ומיצוי פוטנציאל הצמיחה של המשק יעמדו כיעדים שווי מעמד במסגרת שיקול הדעת של הוועדה המוניטרית".

בהתאחדות התעשיינים מסבירים שבמדינות רבות בעולם אחוז החברים החיצוניים בהרכב הוועדה גבוה מבישראל כך למשל בפולין 90%, בקוסטה ריקה ובקולומביה שיעור דומה, בגוש האירו מדובר על 78% אך שם חברים נגידים מהמדינות בגוש. בבריטניה ניו זילנד והפד בארה"ב שיעור החברים החיצוניים נמוך מבישראל.

מהתאחדות התעשיינים נמסר כי "יש מקום לשינוי וריבוי דעות בוועדה המוניטרית באמצעות טיפול באיזון ומינוי נציגי הציבור החסרים, ואולי אף הרחבה נוספת של הוועדה. המשך התחזקות המטבע המקומי פוגע קשות בכושר התחרות של התעשייה וענפי ההייטק, ומסכן באופן ישיר את הצמיחה, ההשקעות והתעסוקה במשק. על הבנק להציב את סוגיית שער החליפין בראש סדר העדיפויות ולנקוט בצעדים לריסון הייסוף כדי למנוע פגיעה כלכלית נרחבת".

ואולם, במדינות המפותחות עצמאות הבנקים המרכזיים נשמרת בקפידה והיא משפיעה על היחס של השווקים ושל המשקיעים כלפי מוסדותיה הכלכליים של המדינה. מעבר לכך, בבנק ישראל דווקא מתגאים במדיניות המוניטרית שכן האינפלציה בישראל נחלשה, ובשונה מארה"ב, אירופה ויפן - שם השווקים מתמחרים העלאת ריבית - בישראל הם מתמחרים את הורדתה חרף אי הוודאות הגיאופוליטית.

בכל אופן סיכוייה של ההצעה קלושים לנוכח הבחירות הקרבות והאפשרות להקדמתם אך בהתאחדות סבורים שההצעה תוכל לשמש את הממשלה הבאה. מנגד, בסביבת בנק ישראל אמרו לגלובס כי "קשה להאמין שממשלה כלשהי תתן יד לפגיעה כה הרסנית בעצמאות בנק ישראל".