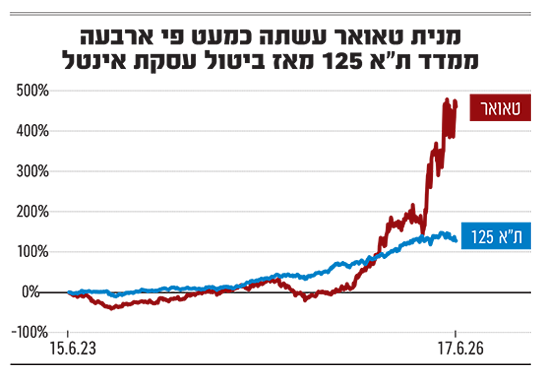

ענף השבבים הפך ללוהט בשוק ההון הגלובלי, ומדד השבבים (SOXX) זינק בשנה האחרונה ב-169%. מי שהניבה תשואה גבוהה יותר מהמדד היא יצרנית השבבים האנלוגיים טאואר , שקפצה בתקופה זו בוול סטריט בכ-590% - ממחיר של כ-40 דולר לכ-278 דולר, מחיר שמשקף לחברה שווי שוק של מעל 33 מיליארד דולר.

● המניה זינקה ב-60%, הסמנכ"ל מכר מניות ב-62 מיליון שקל

● הקרן שהניבה 266% בשלוש שנים, ואיזה סיכון אורב למוצר ההשקעה שהפך ללהיט

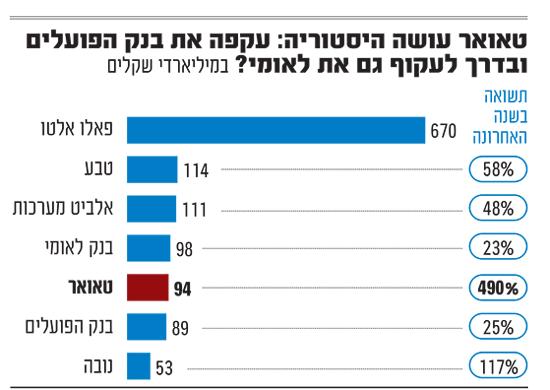

בבורסה של ת"א תשואת המניה נמוכה יותר בשל התחזקות השקל מול הדולר - 490% בשנה, ומשקפת לחברה שווי של כ-94 מיליארד שקל.

השבוע רשמה טאואר הישג סמלי בת"א: שווי החברה עקף את שווי בנק הפועלים , וייתכן שבקרוב היא תעקוף גם את שוויו של בנק לאומי . היא החברה הישראלית הרביעית בשוויה, אחרי חברת התרופות טבע והחברה הביטחונית אלביט מערכות , שכמוה גם הן דואליות, וכן בנק לאומי כאמור.

עקיפת השווי של בנק הפועלים מהווה גם מעין סגירת מעגל עבור טאואר: לפני כ-20 שנה הבנק היה אחד מהנושים הגדולים של החברה, שסבלה באותה עת מקשיי נזילות משמעותיים. מנכ"ל טאואר, ראסל אלוואנגר, מונה לתפקיד בשנת 2005, ואחד האתגרים הבולטים שעמדו בפניו היה חוב עצום למערכת הבנקאית - מעל חצי מיליארד דולר שהחברה צברה כשהשקיעה בהקמת "פאב 2", אתר ייצור השבבים השני שלה במגדל העמק. הבעיה הייתה שטאואר שרפה מזומנים כך שלא הייתה מסוגלת לעמוד בתנאי החוב.

בהמשך, בשנים 2006-2008 הבנקים הלכו לקראת טאואר: הם הסכימו להסדר חוב כשהמירו 30% מהחוב (158 מיליון דולר) לשטרי הון המירים למניות, דחו את תשלום הקרן והפחיתו את הריבית לטווח הארוך. במקביל מי שהייתה אז בעלת השליטה בטאואר, החברה לישראל של עידן עופר, התחייבה כחלק מהמהלך להזרים לחברה 100 מיליון דולר.

אלוואנגר עצמו סיפר בעבר בראיון לגלובס, כי "ב-2005 לחברה היה חוב גדול שמועד פירעונו היה 2007. אבל לחברה היה תזרים שלילי - כל שנה היא שרפה כ-180 מיליון דולר - ועם זה קשה מאוד להחזיר חובות. אז מחזרנו את החוב כאשר שני הבנקים, הפועלים ולאומי, החליפו חלק ממנו בשטרי הון ניתנים להמרה ופרסו את השאר (כל אחד מהבנקים המיר כ-100 מיליון דולר בשטרי הון). האמנתי בכל לבי שכדי להעלות את החברה על הפסים אנחנו צריכים לעשות רכישה (של חברת ג'אז האמריקאית, שח"ו) ולא יכולתי לעשות זאת בלי שימחזרו לי את החוב".

כשנשאל מדוע הסכימו לאומי והפועלים להסדר החוב, ענה אלוואנגר כי "כתבתי לבנקים שאני צריך את ההסדר הזה כדי לבצע את הרכישה. באותו זמן ראש החטיבה העסקית של הפועלים היה ציון קינן, וראש החטיבה העסקית של לאומי הייתה רקפת רוסק-עמינח. הייתה לנו פגישה ואחד מהשניים, וזו לא הייתה רקפת, אמר לי משהו כמו 'קראנו את המכתב, ואנחנו נצטרך לעשות זאת בתנאים אחרים'. התשובה שלי הייתה שאני יכול להיות או טיפש או שקרן. אני בטח לא שקרן, ואני לא חושב שאני טיפש, אז מה שכתבתי זה מה שבאמת צריך כדי להעמיד את החברה על הרגליים. הוספתי שאני צריך לסגור מחר את העסקה מול הדירקטוריון של ג'אז. כך שאם זה לא יקרה, אצטרך לתת לכם את המפתחות למשרד שלי".

סוגיית שטרי ההון שהחזיקו הבנקים ליוותה את טאואר במשך מספר שנים והכבידה על המניה, בגלל החשש מדילול (בעקבות המרת שטרי ההון למניות). בסופו של דבר, על רקע השיפור המתמשך בחברה היא פרעה את מלוא החוב שלה לבנקים בישראל לפני עשור, ב-2016, אחרי שגייסה אג"ח.

עלתה על הרדאר של המשקיעים

נזכיר כי לפני מספר שנים הייתה טאואר אמורה להימכר לאינטל לפי שווי של 5.4 מיליארד דולר. לאחר שהמועד להשלמת העסקה חלף בקיץ 2023, תוקף העסקה פקע והיא בוטלה. המניה דשדשה זמן מה, אך הגרף שלה מראה שהחל מאמצע 2025 טאואר עלתה על הרדאר של המשקיעים והמניה התחילה לטוס, כך שהיום שוויה גבוה ביותר מפי 6 ממה שהייתה אמורה לקבל במכירה לאינטל.

אחת הסיבות לראלי העצום היא העובדה שטאואר הפכה לשחקנית משמעותית בתחום הבינה המלאכותית (AI); היא מפתחת על בסיס פלטפורמת הסיליקון פוטוניקס שלה רכיבים שמיועדים לדאטה סנטרים, וכן הודיעה לפני כמה חודשים על פתרון חסם משמעותי בצריכת ההספק החשמלי, שמשפר את יעילות שבבי ושרתי AI. לחברה יש גם שיתוף פעולה עם ענקית השבבים אנבידיה.

כשאלוואנגר נכנס לתפקיד המנכ"ל ב-2005, הוא היה אחד המאמינים הגדולים בחברה בעוד שאחרים היו ספקניים מאוד, על רקע אכזבות העבר. הוא הבטיח אז שטאואר תגיע תוך 10 שנים להכנסות של מיליארד דולר ותהיה רווחית, הבטחה שהתגשמה.

בראיון לגלובס לפני כחודשיים, אלוואנגר נשאל האם באותם ימים חשב שטאואר תוכל להפוך לאחת מהחברות הגדולות ביותר בבורסה בת"א. הוא השיב: "לא חשבתי שזה יקרה, אבל גם לא חשבתי שלא - זה פשוט לא היה הדבר המרכזי שהעסיק אותי. זה לא שלא האמנתי שתוכל להיות בין חמש הגדולות בת"א, אבל החברה הייתה אז עם הפסד גדול ותזרים שלילי מפעילות, אז קודם היינו צריכים לטפל בסוגיות האלה. לקח לה עשר שנים להגיע למיליארד דולר הכנסות ולרווח כפי שהצהרתי כשהגעתי, ונדרשה תוכנית אגרסיבית מאוד להגיע לזה - היא הייתה במצב גרוע ממש".

האנליסטים חיוביים לגבי המניה

אלוואנגר נשאל אז גם האם השווי של טאואר מוצדק (מאז היא הוסיפה לשוויה עוד 11 מיליארד דולר): "יש לנו נתח שוק משמעותי בתחום התקשורת האופטית, אז ייתכן שהנגיעה ב-AI נותנת לנו שווי גבוה ביחס לחברות אחרות", השיב והסביר כי "המודל הפיננסי מצדיק זאת לטעמי, בהתחשב בעובדה שיעד הרווח הנקי שלנו ל-2028 עומד על 750 מיליון דולר (יעד ההכנסות לאותה שנה הוא 2.8 מיליארד דולר)".

בחודש שעבר טאואר פרסמה דוחות חזקים לרבעון הראשון של השנה, עם צמיחה של 15% לעומת הרבעון המקביל. בנוסף הודיעה על חוזים משמעותיים שחתמה עם לקוחות בתחום הסיליקון פוטוניקס, בשווי 1.3 מיליארד דולר לשנת 2027.

מה צפוי למניה בעתיד? לפי נתוני וול סטריט ג'ורנל, יש 6 גופים שמסקרים את מניית טאואר, מתוכם 5 חיוביים ואחד ניטרלי. מחיר היעד הממוצע שלהם משקף פרמיה של כ-13% על המחיר הנוכחי בנאסד"ק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.