אמ;לק

קוסטה ואיינס, מנהל השקעות שחקר את תולדות הפרנק השווייצרי, סבור כי ישראל ניצבת בפני מציאות כלכלית חדשה: שקל חזק לאורך זמן. "אתם חווים כיום את האתגרים של עודף סחר משמעותי ומתמשך, והמצב לא הולך להשתנות", הוא אומר. לדבריו, זה מצריך שינוי בחשיבה, והוא ממליץ ללמוד מהמודל של שווייץ איך לשמור על כלכלה משגשגת. התערבות של הבנק המרכזי לא תעזור ליותר מכמה חודשים, הוא אומר, וקורא לממשלה, לבנק ישראל ולמגזר העסקי להיערך בהתאם.

קשה לחשוב על שתי מדינות השונות זו מזו כמו שווייץ וישראל. אמנם היקף האוכלוסייה כיום די דומה, ושתיהן בעלות מערכת השכלה גבוהה יעילה עם השקעה רבה במחקר ובפיתוח, אבל ההבדלים ביניהן עצומים. המלחמה האחרונה של שווייץ, למשל, הייתה מתישהו לפני 200 שנה, הקונפדרציה השוויצרית נשענת על שלטון מבוזר ויציב ושומרת על ניטרליות בינלאומית מאז המאה ה־19. החוק והסדר (כמו גם השקט) עומדים בה מעל הכול, שלא לדבר על הטופוגרפיה ההררית או על ענפי היצוא המרכזיים שלה, שעדיין כוללים שעונים ושוקולד.

אבל לדברי מנהל ההשקעות השוויצרי קוסטה ואיינס, שחקר את ההיסטוריה המוניטרית של ארצו מאז המאה ה־18 ומכיר מקרוב גם את הנעשה בישראל, ישנו מאפיין אחד חשוב המשותף כעת לשתי המדינות: מטבע חזק. לדבריו, הוא יעצב את הכלכלה הישראלית בעשורים הקרובים.

● "אני רואה עשר עסקאות בשבוע, אנשים אומרים לי: בוא תקנה"

● הישראלי שחי תחת שלטון אל-קאעדה כדי להציל את השימפנזים

● איראן האיצה את המרוץ לחלל. האם היא תעקוף את ישראל?

● שלוש עגלות וגעגוע: יום בין עגלות קפה לזכרה של דפנה לוצקי

"כמו בשווייץ, אתם חווים בישראל כיום את האתגרים של עודף סחר משמעותי ומתמשך, והמצב לא הולך להשתנות. האוניות הנושאות את האוצרות עוגנות בנמלים שלכם, באופן מטאפורי. אנחנו כבר הבנו מזמן איך להתנהל עם הדינמיקה הכלכלית הזאת, הגיע הזמן שגם אתם תבינו".

ואיינס (62) מכהן כיום כמנהל השקעות ראשי בחברת ניהול הנכסים ג'נסיס, משרד מולטי־משפחתי מציריך המנהל כספים של משקיעים משווייץ וגם של חלק ממתעשרי ההייטק הישראלים. הוא עבד בעבר בבנק השוויצרי UBS ומלמד באוניברסיטת ציריך, ובשנה שעברה פרסם את ספרו "הפרנק השוויצרי 2055-1798" (The Swiss Franc, from 1798 to 2055), המתחקה אחרי שערי המטבע ההיסטוריים והרקע הכלכלי של אחד מהמטבעות החשובים ביותר בעולם.

קוסטה ואיינס / צילום: פרטי

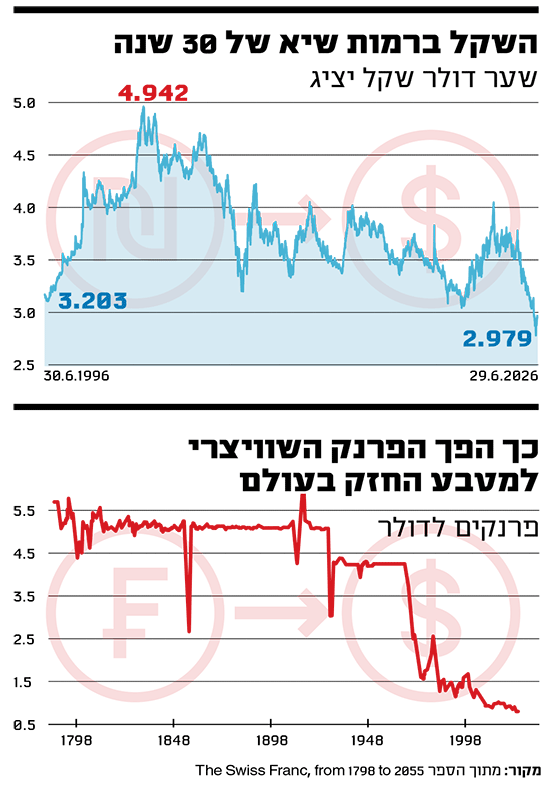

ברקע הניתוח שלו לגבי ישראל ניצבת ההתחזקות המשמעותית של השקל מול הדולר ומטבעות אחרים בשנים האחרונות. זו הובילה לדיון ער, שכן מטבע חזק מדי פוגע בין היתר ביצואנים ומאיים לשלוח עובדים "יקרים" הביתה. לפני כחודשיים, כאשר הדולר ירד עמוק מתחת לשער חליפין של שלושה שקלים, שאלות של ריבית, מדיניות ממשלתית ועתיד המגזר הפרטי הפכו להיות קריטיות למשק הישראלי. למרות שהדולר התחזק מאז השפל שנרשם בתחילת יוני, לדברי ואיינס המגמה ארוכת הטווח של הייסוף צפויה להימשך.

"מה שקורה כיום לשקל הוא קודם כול סימן להצלחה", אומר ואיינס בראיון טלפוני לגלובס מציריך. "זה סימן שהכסף זורם פנימה. בגלל מגזר ההייטק וצמיחת מגזר השירותים ישראל מצליחה כיום כמדינת יצוא, וחשוב שתבינו שיש פה שינוי מבני. ישנה מציאות חדשה של עולם דיגיטלי ובינה מלאכותית, וכמו שהיה בעבר - אחרי שהתגלה החשמל, אף אחד לא יחזור לעבוד עם נרות.

"לכן עליכם להבין שאתם הולכים לחיות עם מטבע חזק לאורך זמן, כמו שאנחנו בשווייץ הבנו. עליכם לשנות את צורת החשיבה שלכם, ואתם מוזמנים ללמוד מהניסיון שלנו איך לשמור על כלכלה משגשגת".

אפילו מול הזהב הפרנק לא פראייר

ואיינס, שקרן ההשקעות שלו מנהלת כארבעה מיליארד דולר, יודע על מה הוא מדבר. ספרו הרחיב את מסד הנתונים העולמי הקיים בנוגע לשערי חליפין של הפרנק השוויצרי, אפילו מעבר לזה של הבנק המרכזי של המדינה, שהחזיק ברשומות מוגבלות. הוא מספר כי חפר בארכיונים בפריז ובהמבורג, השתמש בנוסחאות סטטיסטיות ובדק שערים של המטבעות העצמאיים שהיו קיימים בקנטונים השונים שהפכו להיות שווייץ. הוא חולק איתנו כמה מאבחנותיו על בסיס מידע זה, שלדבריו רלוונטיות לישראל.

המסקנה הראשונה היא שהפרנק השוויצרי יכול להיקרא בקלות המטבע המצליח ביותר בעולם, אם התחרות מתחילה בסוף המאה ה־18. ואיינס אומר כי הוא עצמו נמנע מלקשור לו כתרים כאלה, בין היתר בשל הרצון להימנע מהצהרות פופוליסטיות שאינן זוכות לכבוד בתחום העיסוק שלו, אך נראה שהמידע שהוא מפרסם מוביל לכך. "לא הייתי משתמש במילים יציב או חזק, משום שלעתים גם הפרנק השוויצרי היה תנודתי למדי. אבל הייתי אומר שהוא הנכס ששמר על כוח הקנייה שלו טוב יותר מכל נכס אחר בתחום".

בהתאם לכך ספרו משרטט את דרכו ההיסטורית של המטבע עד לימינו, שבהם הוא נחשב למקלט בטוח לכסף גלובלי, ואף התחזק משמעותית על רקע האיומים הגאו־פוליטיים בשנה החולפת.

''הפרנק השוויצרי 2055-1798''. הרחיב את הידע על הפרנק מעבר לזה של הבנק המרכזי / צילום: כריכת הספר

ב־1801 למשל דולר אחד היה שווה 5.17 פרנק, והשער הזה נשמר (למעט תקופה קצרה במהלך מלחמת האזרחים האמריקאית) גם יותר מ־100 שנה לאחר מכן. השפל הגדול בארה"ב הביא להתחזקות משמעותית של המטבע השוויצרי, עם עלייה של 40% ל־3.08 פרנק לדולר. אחרי ביטול הסכמי ברטון־וודס, שעיגנו את המטבע האמריקאי לזהב, ב־1971, נרשם ייסוף משמעותי.

הפרנק התחזק בעקביות (בגלים מסוימים) עד לנקודת המצב הנוכחית, שבה דולר אחד שווה 0.8 ממנו. זו היחלשות של 76% בדולר מאז התחלת ההשוואה בין המטבעות ב־1798, השנה שבה הפרנק השוויצרי החל את דרכו.

אפילו מול הזהב הפרנק השוויצרי לא פראייר. לטובת השוואה זו אמד ואיינס את התשואה שהייתה מתקבלת מהשקעת פרנק אחד ב־1865 בחשבון חיסכון בבנק שוויצרי, עם הריבית המינימלית שהייתה נהוגה במשק. הוא מצא כי היא עוקפת בהרבה את זו שנרשמה למי שהיה מחזיק בזהב על פני אותה התקופה. אם מודדים את התקופה רק מביטול הסכמי ברטון־וודס, מציין ואיינס, הרי שהתמונה מתהפכת.

סודות העוצמה של הפרנק השוויצרי

צריך לחזור לעבר הרחוק מאוד כדי למצוא את מקור העושר השוויצרי. עם היכולת של המדינה לשמור על עצמאות, ניטרליות ולכידות - כמו גם מקורות צמיחה חדשים כמו בנקאות ופיננסים - עושר זה אחראי למדיניות רבת־שנים של הגנה על המטבע מפני ייסוף הרסני.

ואיינס מציב את נקודת ההתחלה כבר במאה ה־16. "העושר ההתחלתי שלנו, הספינות מלאות הזהב שלנו, נצבר משום ששווייץ הייתה אומה של שכירי חרב. בעצם השכרנו את הצעירים שלנו למדינות אחרות כדי להילחם בשבילן, וזה הכניס כסף זר רב מכל המדינות סביבנו. זה היה הבסיס לעושר, שמאז הכריח את המדינה לאזן בין התחזקות המטבע לבין צמיחה כלכלית".

ואיינס אומר כי אחד הדברים שהפתיעו אותו במהלך המחקר היה שהמגמה של התחזקות הפרנק ארוכה מכפי שחשב. "עכשיו אנחנו מכירים את העוצמה שלו, אבל זה היה מטבע חזק כבר מסוף המאה ה־18".

אז גם גורמים פרוזאיים מילאו תפקיד באמינותו. "אחת הסיבות לעוצמה בתחילת הדרך הייתה שהפרנק היה מטבע, ולא שטר. ההבדל הזה נשאר במשך עשרות שנים, גם אחרי שמדינות שכנות כמו צרפת הדפיסו כסף מנייר (יקר ומסובך יותר לייצר מטבעות בהשוואה להדפסת שטרות - א"א). וכך, צרפת חוותה היפר־אינפלציה אחרי המהפכה, האימפריה האוסטרית קרסה כלכלית בשנת 1811, גרמניה קרסה לתוך היפר־אינפלציה בתחילת המאה ה־20, וגם הלירה האיטלקית השמידה את ערכה.

שווייץ, לעומת זאת, הייתה תמיד מעין אי מוניטרי. "היא הייתה שונה מאוד מהשכנות שלה. השכנות היו מונרכיות, והיו להן אימפריות גלובליות. הן היו במלחמות באופן קבוע, ושווייץ שמרה על שלום. מלחמה היא דבר יקר מאוד, והן הדפיסו כסף מנייר כדי לממן אותן. הן היו שונות ממנה כבר במאה ה־18, והן שונות גם היום". במקרה השוויצרי, הוא אומר, השונות הזאת מתבטאת במטבע יציב ואטרקטיבי.

במהלך השנים, הוא מעריך, היכולת של הבנק המרכזי ושל הממשלה למלא תפקיד מקצועי - ללא השפעות פוליטיות - הפכה לחלק מסוד העוצמה של הפרנק. "במדדים בינלאומיים אנחנו רואים שהמוסדות של שווייץ פשוט טובים הרבה יותר, אבל זה לא משום שהשוויצרים חכמים יותר, אלא משום שהמערכת שונה.

"אין אצלנו אדם אחד שמחזיק בכוח. אין אדם יחיד שיכול ליזום מהלכים גדולים. לא היה לה מלך וגם כיום אין לה ראש ממשלה (המדינה מנוהלת בידי מועצה פדרלית שבה נציגי הציבור מתחלפים בתפקידים - א"א). לכן המוסדות טכנוקרטיים מאוד. הבנק המרכזי רשאי וצריך להתמקד בתפקיד שלו בלבד. הוא רשאי להתמקד באינפלציה והממשלה אינה יכולה להשפיע עליו. זה משחק לטובתנו".

כשנדרשים צעדים מוניטריים חריפים - ממצא נוסף שוואיינס מציין כי הפתיע אותו - המוסדות המקצועיים לא מהססים להיכנס לפעולה. "ניקח לדוגמה את מלחמת העולם הראשונה, שהייתה נקודת משבר רצינית לפרנק", הוא אומר. "השוויצרים נדרשו להגן על עצמם, לבצר את הגבולות ולנסות להרחיק אנשים מהמדינה. הממשלה הייתה צריכה להוציא הרבה מאוד כסף על ביטחון, והבנק המרכזי סייע. לכן חל זינוק גדול בחוב הממשלתי, שתפח פתאום מ־5% ל־40%, זינוק עצום ששיקף את הצורך".

בשנות השבעים, כשהפרנק היה חזק מדי, הבנק המרכזי החל לדרוש ריבית שלילית כדי לנסות למנוע מדולרים להיכנס למדינה. "מה שהפתיע אותי היה עד כמה רחוק הם היו מוכנים ללכת. זה התחיל עם ריבית שלילית שנתית של 8% והגיע ל־40% לפני שזרם הדולרים הפסיק". גם בעשור האחרון הנהיגה שווייץ ריבית שלילית, אך לא בממדים כאלה.

"כאשר יש משבר אמיתי, המוסדות שלנו מסוגלים להיות אגרסיביים מאוד, ואפילו דרמטיים. אפילו הייתה אז תוכנית סודית שלפיה אם הריבית השלילית לא תעבוד, יפוצל הפרנק השוויצרי לשני שערי חליפין - אחד למסחר בסחורות ואחד לשווקים הפיננסיים. בסופו של דבר הם מעולם לא יישמו את התוכנית, אבל הופתעתי עד כמה הם היו מוכנים ללכת, בשני הכיוונים".

צעדים מוניטריים לבד לא יספיקו

בימים אלה נדרשת שוב שווייץ לחפור עמוק בארסנל כדי להגן על המטבע שלה מפני התחזקות חריגה. על רקע צניחת הדולר ואובדן האמון בשווקים הפיננסיים וחובות מטפסים של מדינות מרכזיות, הפרנק התחזק בשנה האחרונה ב־10% מול סל מטבעות בינלאומי. בהתאם לכך הבנק המרכזי השוויצרי שוב נקט את המדיניות המוכרת והוריד את הריבית במשק ל־0%, הראשון בין הבנקים המרכזיים במערב שעשה זאת.

לשווייץ יש גם עתודות מט"ח אדירות של כטריליון דולר, אך בשלב זה היא אינה מתערבת במסחר בניסיון להשפיע מלאכותית על השער. בין היתר היא חוששת מתגובה חריפה מצד ארה"ב, שרק הסכימה לאחרונה לחתום איתה על הסכם סחר חופשי (הכולל מכסים רבים מצד ארה"ב) אחרי תחנונים רבים מברן. וושינגטון הודיעה כי תתייחס להתערבות כזו כמניפולציה שנועדה להיטיב מלאכותית עם היצואנים השוויצרים וכמתקפה מוניטרית עליה.

כל הצעדים הללו, עם מדיניות ממשלתית סדורה, הופכים כעת להיות רלוונטיים לנו, לדברי ואיינס, בשל השינוי המבני שחל בכלכלה העולמית והמצב של ישראל כאחת מהנהנות העיקריות ממנו.

האם אתה לא רואה הבדל מהותי בין הכלכלה הישראלית לשוויצרית?

"זה לא ממש משנה מה מניע את הדינמיקה: כל עוד אנשים ממשיכים לרצות להמיר את כספם למטבע המקומי כדי לקנות אותו, הם דוחפים את ערכו כלפי מעלה. לכן לא משנה מה הם מייצאים. נכון ששווייץ מייצאת גם מוצרים ולא רק שירותים, אבל העניין המרכזי הוא שצריך לעבור שינוי מנטלי.

"אתם צריכים לומר לעצמכם: אנחנו חיים עכשיו בכלכלה מצליחה, ואנחנו יכולים לחיות עם מטבע חזק לאורך זמן. מה אנחנו יכולים לייצר כאן ביעילות? מה כדאי לנו להוציא למיקור חוץ? מי יכול לעזור לנו? מה עלינו לעשות אחרת? אלה השאלות שאנשים צריכים להתחיל לחשוב עליהן.

"חשוב להבין שהתשובה לשאלה כיצד מתמודדים עם המצב הזה גדולה יותר מהבנק המרכזי. צריך שכל הגורמים הרלוונטיים ישבו סביב אותו שולחן. קודם כול, היזמים ואנשי העסקים צריכים להבין שישראל השתנתה. היא מצליחה מאוד כיום כמדינת יצוא. ועל פי המודל השוויצרי צריך להבין את הדבר הבא: אם יש לך מטבע חזק - תהיה לך גם ריבית נמוכה. עד כמה נמוכה? כיום התשואה על אג"ח ממשלת שווייץ ל־30 שנה היא כ־0.6%. הממשלה יכולה ללוות כסף כמעט בחינם ל־30 השנים הבאות. זו עוצמה אדירה.

"אם הריבית נמוכה, גם עלות החזרת החוב תהיה נמוכה יותר. כלומר, אתה מקבל מתנות, אתה מקבל יתרונות מהמטבע החזק שלך, משום שכאשר הריבית נמוכה יותר, הממשלה משלמת פחות על החוב שלה. במצב כזה המדינה אינה זקוקה לאותה רמת מיסוי, ולכן התוצאה היא מסים נמוכים יותר. זה טוב לעסקים. לשווייץ יש את כל היתרונות האלה: מטבע חזק, אינפלציה נמוכה, ריבית נמוכה - שהשוק מאמין שתישאר נמוכה לאורך זמן".

"צריך להתאים גם את המודל העסקי"

"לכן אם ישראל הייתה רוצה לאמץ את המודל השוויצרי בהקשר של השקל, היא הייתה צריכה להקים מעין שולחן עגול, שבו ישתתפו היזמים (המגזר הפרטי - א"א), הבנק המרכזי והממשלה. הם היו יושבים ואומרים: בואו נדבר על הצעדים הבאים. אם לא תעשו את המהלך הרחב הזה, ותמשיכו רק להתלונן שהבנק המרכזי צריך להתערב, זה אולי יעזור לשלושה חודשים או לשישה חודשים, אבל זה לא יפתור את הבעיה.

"לדעתי, הדבר החשוב ביותר הוא להבין שיש כאן מציאות חדשה, ואם ישראל כבר איננה כלכלה של עבודה זולה ושכר נמוך, צריך להתאים גם את המודל העסקי שלה. אם משנים את צורת החשיבה ומבינים שהמטבע יהיה חזק לאורך זמן, מתחילים לחשוב אחרת על מה שבונים ועל מה שעושים. בשווייץ, למשל, אף אחד כבר לא מצפה למטבע חלש".

אבל אנחנו בעיצומה של מלחמה רב־זירתית עם שאלות לגבי עתיד ישראל.

"ברור, ולממשלה יש רוחב פס מוגבל להתמודד עם הדרישות. גם לאדם הממוצע יש רוחב פס מוגבל. אבל מישהו צריך לקחת את היוזמה בישראל. צריך לנקוט צעדי ייצוב בטווח הקצר, של החודשים הקרובים, אבל צריך גם תכנון ארוך טווח שיראה למגזר הפרטי מה היתרונות שטמונים במצב ואיך לנצל אותם כדי לרשום צמיחה. כרגע, אם הבנק המרכזי מתערב כדי להחליש את המטבע, הוא משמח חלק מהיצואנים, אבל מכעיס חלק מהיבואנים. פתאום כל העניין הופך לפוליטי מאוד. בסופו של דבר כל הכלים האלה נכשלים, משום שהם אינם בני־קיימה.

"אני מסתכל על ישראל, בכל חודש אנחנו מקבלים את נתוני הסחר ובכל רבעון את נתוני החשבון השוטף. אנחנו יכולים לראות אם הכסף נכנס או יוצא. כל עוד הכסף ממשיך להיכנס, זה אומר שהמשק הולך בכיוון מסוים מבחינה כלכלית. זה הבסיס, וזה סימן חשוב מאוד לכיוון שאליו הכלכלה הולכת.

"שווייץ הייתה מדינה עם עודף בחשבון השוטף כבר במאה ה־18, למעשה לא ידעתי עד כמה זה היה משמעותי עד למחקר שלי. רק כשראיתי את הנתונים הבנתי שהעושר נבנה בעקבות כך ואיך זה קרה. היום ישראל היא מדינה עם עודף גדול בחשבון השוטף. הכסף זורם פנימה, ועכשיו אתם רואים את הלחץ על המטבע".