הנתונים הרשמיים של שוק קרנות הנאמנות לחודש יוני מציגים תמונה חיובית, כאשר השוק גייס כ־2.8 מיליארד שקל נטו (ובסך־הכול 36.6 מיליארד שקל נטו מתחילת השנה). אולם, מתחת לפני השטח, התחוללה בחודש יוני דרמה בקנה־מידה כמעט חסר תקדים - בקרנות הסל (התעשייה הפסיבית) נרשמו פדיונות חריגים מאוד של 4.9 מיליארד שקל בקרנות הסל על הבנקים.

● בנק ישראל צפוי להפחית את הריבית מחר: מה כדאי לעשות עם המשכנתא?

● סבך של חובות: צמד האחים מניו יורק הסתבך וגרר מטה את המשקיעים בת"א

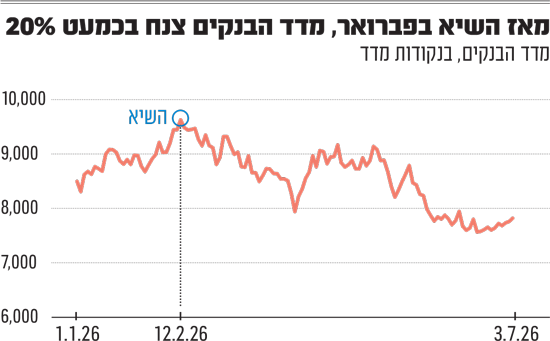

לדברי גורמים בשוק, זה קרה במקרה במקביל לירידה חדה של יותר מ־6% במדד מניות הבנקים, אך זו לא הייתה הסיבה לירידות - שבשוק מוסברות בהורדת הריבית שצפויה לפגוע בתוצאות העתידיות של הבנקים.

ההודעה של אי.בי.אי גרמה למהפך בשוק

בעדכון החודשי של הבורסה, יציאת הכספים החריגה הוסברה ב"שינוי בדמי הניהול באותן קרנות". אלא שמאחורי המשפט הסתמי הזה הסתתרה דרמה של ממש: מה שגרם ליציאת הכספים החריגה היא הודעתו של בית ההשקעות אי.בי.אי שיתחיל לגבות דמי נאמן מהגופים המוסדיים, מנהלי חסכונות הציבור.

הכוונה היא לעלות שמשלם מנהל קרן נאמנות ל"נאמן" של הכספים. עד היום בית ההשקעות אי.בי.אי "ספג" את העלות על עצמו וכעת הוא ביקש להעביר אותה למוסדיים, מה שגרם להם להעדיף להוציא משם את הכסף ולהעביר למקום אחר. לכאורה, מדובר על סכום יחסית זניח לכאורה של 0.008%, אך מאחר שבקרן של אי.בי.אי "אינדקס בנקים ישראל" נוהל סכום משמעותי של כ־15 מיליארד שקל, המשמעות הייתה שבית ההשקעות ספג הפסד שנתי של 1.2-1.5 מיליון שקל.

אי.בי.אי "ירש" את הקרן הזו כחלק מרכישת קרנות הנאמנות מבית ההשקעות פסגות לפני שנה וחצי, ומאחר שאלה היו תנאי הקרן בית ההשקעות נאלץ לחכות זמן מה בטרם יוכל לדרוש את העלות הזו מהגופים המוסדיים. בכך, הצטרף אי.בי.אי לקסם (של הפניקס), תכלית (מיטב) והראל שעשו את המהלך הזה לפני שנתיים, כשכל הגופים הללו החליטו להשית על המוסדיים את דמי הניהול ובכך למעשה ויתרו על הפעילות בקרנות ההפסדיות הללו. כעת צעד זהה מצד אי.בי.אי הוביל כאמור ליציאת כספים מסיבית. אלה שיישארו ישלמו לו את דמי הניהול הללו.

מסלול הכסף: מדוע נטשו המוסדיים את קרנות הסל של הבנקים?

המגבלה

בנק ישראל אוסר על מוסדיים להחזיק יותר מ־7.5% ישירות במניות הבנקים

המעקף

המוסדיים עוקפים את המגבלה באמצעות רכישת קרנות סל על הבנקים

המלכוד

רשות שוק ההון אוסרת על המוסדיים לגלגל את עלויות קרנות הסל על הציבור והן הופכות להפסדיות עבורם

הטריגר

אי.בי.אי הודיע שיתחיל לגבות מהמוסדיים דמי נאמן על קרן "אינדקס בנקים ישראל" שניהלה 15 מיליארד שקל

התוצאה

המוסדיים פדו כ־4.9 מיליארד שקל מקרנות הסל של הבנקים והעבירו את החשיפה לעסקאות נגזרים

הסיבה שמדובר בקרנות הפסדיות היא רגולציה של רשות שוק ההון שאוסרת על הגופים המוסדיים לגבות "הוצאות ישירות" מהציבור הרחב, כשהמוסדיים בוחרים להשקיע במדדים גדולים בישראל, כמו ת"א 35 או בנקים. ההיגיון הוא שהמוסדיים, בתור מנהלי השקעות גדולים בישראל, אמורים להיות מסוגלים לרכוש לבד את המניות הללו ולכן המשקיע הקטן לא צריך לשלם על כך שהן בוחרות לקנות קרנות סל במקום את המניות בצורה ישירה.

אלא שהטיעון הזה לא עומד בחלל ריק, אלא בתוצאה של סתירה רגולטורית. הסיבה שהמוסדיים מחזיקים בקרנות הסל ולא במניות הבנקים באופן ישיר, היא רגולציה מקבילה של בנק ישראל שאוסרת על כל אחד מהמוסדיים להחזיק יותר מ־7.5% במניות הבנקים. יש בכך היגיון. כבר היום, מעריכים בשוק, ההחזקה האפקטיבית של המוסדיים במניות הבנקים היא 40% (באמצעות רכישה ישירה של מניות והשאר דרך קרנות הסל). מאחר שרוב המוסדיים נמצאים קרוב למגבלה, הם מצאו דרך להתחכם ורכשו את אותן קרנות סל.

במילים אחרות, המוסדיים לא יכולים לרכוש מספיק מניות של הבנקים באופן ישיר ולכן הם פנו להחזקה עקיפה. לא מדובר בבעיה חדשה. לפני עשור בנק ישראל נכנע ואישר למוסדיים לעלות מ־5% ל־7.5% לקבוצה (ו־5% ברמת חברה בת) אך בעקבות המשך הגידול העצום בכספי המוסדיים הם כבר הגיעו גם לרף של המגבלה החדשה.

דייב לובצקי, מנכ״ל IBI בית השקעות / צילום: אייל טואג

החגיגה של רשות שוק ההון הייתה מוקדמת?

אלא שבינתיים, בבנק ישראל רואים רק את הצד שלהם. ברשות שוק ההון רואים גם הם רק את הצד שלהם, והתוצאה היא עלייה בדמי הניהול לציבור. רק לפני חודשיים חגגה רשות שוק ההון ניצחון בבג"ץ על בתי ההשקעות והצהירה בגאווה שדמי הניהול לא יעלו לציבור החוסכים. "נמנעה השתת עלויות עודפות בהיקף של עשרות מיליוני שקלים בשנה על חשבון חסכונות הציבור", אמרו אז ברשות.

אולם ייתכן שהחגיגה הייתה מוקדמת. המציאות הכלכלית שנוצרה בשטח שונה. אותו משחק רגולטורי הוביל כאמור את המוסדיים לבחור דווקא בדלת שלישית: להוציא את הכסף ממדד הבנקים ולהעביר אותו לנגזרים, דרך עסקאות נגזרים פיננסיים ועסקאות סוואפ (Swap). "המוסדיים לא הורידו חשיפה למניות הבנקים אלא שומרים עליה דרך נגזרים, ולכן זה לא מה שהוריד את מדד הבנקים בחודש יוני", אומר גורם מאחד מבתי ההשקעות.

דני חחיאשוילי, המפקח על הבנקים / צילום: יוסי כהן

ההפסד לציבור: עשרות מיליוני שקלים בשנה

לפי גורמים בשוק, "העלות של הפעילות בנגזרים גבוהה פי 50. העלות שם היא לא 0.008% אלא חצי אחוז. במילים פשוטות, אם כל אותם 5 מיליארד שקל יעברו מאי.בי.אי לנגזרים, הציבור ישלם אפקטיבית דמי ניהול נוספים של 25 מיליון שקל בשנה. אם כל הכסף ייצא מהמדד הזה והמוסדיים ישמרו על אותה רמת חשיפה לבנקים, העלות העודפת לציבור תהיה 75 מיליון שקל בשנה".

במילים אחרות, בלימת ההוצאות הישירות על קרנות הסל לא חסכה כסף לציבור, אלא אילצה את המוסדיים לברוח למכשירים עוקפים ויקרים בהרבה. בשוק אפילו מסבירים כי "הנגזרים מסוכנים יותר כי החוסך מרוחק יותר מנכס הבסיס וחשוף לא רק לתנודות השוק, אלא גם ל"סיכון צד ג'", לסיכון היציבות הפיננסית של הגוף שמכר את הנגזר". גורם בשוק ההון מסכם זאת כך: "אבא ואמא רבים, והציבור סובל".

מבנק ישראל נמסר בתגובה: "המגבלות נקבעו על רקע הקשרים הפיננסיים בין המוסדיים לבנקים, וההשפעה הרבה שיש בהחזקת שיעור גבוה של אמצעי שליטה בבנקים בידי המוסדיים, בין היתר באמצעות זכויות ההצבעה. בנק ישראל בוחן באופן שוטף את מגבלת ההחזקה ונכון לתנאי השוק כיום אין בכוונתו לשנות אותה".

מרשות שוק ההון נמסר בתגובה: "על אף פסק דינו המפורש של בג"ץ שאסר על השתת עלויות אלו על החוסכים, בחרו מנהלי קרנות הסל להעלות את דמי הניהול המושתים על המוסדיים. בנסיבות אלו, הרשות מצפה מהגופים המוסדיים לפעול בהתאם לחובת הנאמנות שלהם כלפי העמיתים ולגזור את החלטות ההשקעה שלהם מתוך ראיית טובת החוסכים בלבד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.