"בתי המשפט עשו שימוש מוגזם בהרמת המסך, לפני התיקון הנוכחי בחוק. אחד השופטים אמר לי פעם: 'אני תמיד מרים מסך', הרי הקימו חברה כדי לברוח מאחריות ואני מכניס אותם חזרה פנימה". כך אומר ל"גלובס" פרופ' יוסף גרוס, מומחה לדיני חברות ולמשפט מסחרי, בעקבות "שידרוגו" של חוק החברות.

ב-17 במרץ נכנסו לתוקפם כמה תיקונים בחוק, שנחקק בסך הכל לפני כחמש שנים. העוסקים בתחום, הן באקדמיה והן בפרקטיקה המקצועית, מסכימים כולם כי מדובר בתיקונים חשובים, אך יש הסבורים שהשינויים באו לעגן את מה שהיה ברור ונהוג בלאו הכי. בכל הנוגע לדיני חברות, אבן הבוחן היא חוק החברות של מדינת דלאוור בארה"ב, הנחשב למתקדם בעולם ולתחרותי במיוחד. חברות רבות הפועלות ברחבי העולם, לרבות כאלה שעיקר עיסקן בישראל, בחרו להתאגד לפי הדין של מדינת דלאוור. חוק חברות טוב, אומרים המומחים, הוא בין היתר חוק תחרותי, במובן זה שהסדריו מעודדים משקיעים ויזמים להתאגד לפיו במדינת מוצאם, ואינם מחפשים חוק נוח יותר במדינה זרה.

האישיות המשפטית של החברה, הנפרדת מאישיותם של בעלי המניות שלה, היא אולי הסממן המרכזי של החברה ואחד התמריצים העיקריים להקמת חברות, ככלי לפעולה עיסקית-כלכלית. ככל שתיפגע האישיות הנפרדת ויתחזק הזיהוי של החברה עם בעלי מניותיה, כך תרד המוטיבציה של בעלי העסקים להקים חברות, ובעולם שבו יש בחירה בין מקומות שונים להקמת חברות וחוקי חברות שונים, תגדל הנטייה של המייסדים להקימן באותם מקומות ולפי אותם חוקים, שיבטיחו להם הפרדה חדה ומוצקה יותר בין שתי הישויות.

רק במקרים חריגים, כמו תרמית או הונאה, מאשר בית המשפט להרים את מסך ההתאגדות של החברה, באופן המאפשר לייחס את זכויותיה וחובותיה של החברה לבעלי המניות שלה. השינוי המהותי ביותר בתיקון הנוכחי נרשם בתחום זה, שאינו מוסדר בחוק של מדינת דלאוור ובמדינות המערביות, אלא רק בפסיקת בתי המשפט שלהן, על-פי נסיבות כל מקרה.

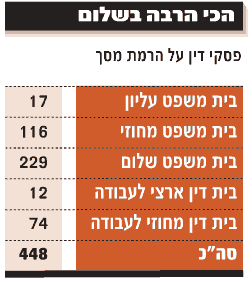

חוק החברות עיגן ב-99' לראשונה את עיקרון הרמת המסך (פעולה שבה מתעלמים מאותה הפרדה ומייחסים חובות וזכויות של החברה לבעלי מניותיה או להיפך), שעוגן עד אז בפסיקה. מחקר שערכה ד"ר אירית חביב-סגל מאוניברסיטת ת"א העלה, שעיגון הדוקטרינה בחוק הגביר את תיאבונם של התובעים: בתוך פחות מארבע שנים, נפסקו בערכאות השונות כ-450 פסקי דין הדנים בהרמת מסך ההתאגדות.

אם נוסיף לכך את ההנחה שחלק מההתדיינויות בנושא טרם הגיעו לפסק דין, ואת העובדה שמספר פסקי הדין העוסקים בכל הסוגיות בדיני חברות, מאז קום המדינה ועד לחקיקתו של חוק החברות החדש, עומד על כמה מאות בלבד, אין ספק שמדובר בעליה משמעותית ביותר מאז שנת 99'. במיוחד בולטת מגמה של הרחבת השימוש בהסדר, גם במצבים בהם לא היתה שכיחה בעבר, כמו במסגרת יחסי עבודה (20% מהמקרים).

"ברבע מפסקי הדין", אומרת חביב-סגל, "בתי המשפט הרימו את המסך. השימוש היה כה רב, עד אשר נדמה היה שהחוק הביא לסופו של עידן האחריות המוגבלת, כך שמקימי ומנהלי החברה נמצאו חשופים לאחריות אישית בגין חובותיה". לכן קל להבין, מדוע סעיף 6 היה מקור לביקורות רבות מצידם של אנשי משפט, יזמים, תעשיינים ומשקיעים פסיביים בחברות, שטענו כי הוא מבריח משקיעים זרים".

"המתקפה הגדולה ביותר על החוק", אומר פרופ' גרוס, "היתה בנושא הרמת המסך. הנוסח שנתקבל בכנסת לא תאם את מה שהמליצה ועדת ברק, שניסחה את חוק החברות, כנראה בשל טעות בניסוחו". אם בקהילה העיסקית ובאקדמיה היתה הסכמה על הצורך בצמצום הדוקטרינה, הרי שבהצעת החוק הממשלתית, שאוחדה עם הצעות החוק הפרטיות בנושא, הוצע נוסח שעשוי היה דווקא להרחיב את שיקול דעתו של בית המשפט, כך שיוכל להרים מסך כאשר יהיה זה "יעיל". בסופו של דבר, בוטלה עילת הסל העצמאית, שאיפשרה להרים מסך "אם בנסיבות העניין צודק ונכון לעשות כן", וזו הפכה לתנאי מצטבר ליתר העילות: קיפוח אדם, הונאת נושה או פגיעה ביכולת החברה לפרוע את חובותיה ("מימון דק").

אולי חשוב מכך, נוסחו החדש של סעיף 6 דורש מודעות או עצימת עיניים של בעל המניות, ואין די בכך שהתרשל בניהול החברה כדי להרים מסך ולייחס לו את חובותיה. בנוסף, בית המשפט יבחן האם היו לו מספיק אחזקות בחברה, כך שהיה באפשרותו להשפיע על ניהולה ולמלא חובותיו כלפיה. המשמעות היא, אומרת ד"ר חביב-סגל, "שבעלי מניות פאסיביים, שאינם מעורבים בניהול החברה לא יהיו חשופים עוד לאחריות אישית".

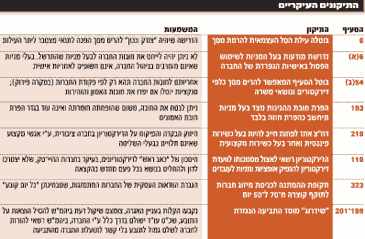

הרמת מסך: סעיף מבלבל

לפרופ' גרוס היתה ביקורת על החוק בנוסחו הקודם, ולדבריו המצב לא השתפר כעת. "נוסח הסעיף מבולבל ולא נותן ביטחון לאנשים שמקימים חברות, שלא יבואו אליהם באחריות אישית", הוא אומר, "זה פשוט מבלבל את המערכת. בתי המשפט קבעו בעבר כללים להרמת מסך ואפשר היה לחיות איתם. אבל הגיבוש של הנושא הוא לא טוב, והוא תוצאה של פשרה של ועדה".

פרופ' זוהר גושן, מומחה למשפט מסחרי מהקריה האקדמית קריית אונו, מסכים שנוסח הסעיף כעת עדיין אינו ברור. "גם לאחר התיקון, נותרה בחוק עילה להרמת מסך, שקשה לצפות את האופן שבו תיושם. היא מהווה מקור לסיכון וחוסר ודאות", הוא אומר. "בעילה של מימון דק, התיקון החליף את הביטוי 'טובת החברה', שמשמעותו ברורה, בביטוי 'תכלית החברה', שלגביו קיימת מחלוקת גדולה: האם תכלית החברה היא למקסם את השווי לבעלי מניותיה, או שמא להיטיב עם העובדים, הנושים, הציבור וכדומה".

בנוסף, אומר גושן, "העמדת העילה של הרמת מסך בשל 'מימון דק' (מצב בו ההון העצמי של החברה אינו עומד ביחס סביר להלוואות שנטלה, או לסיכונים שבתחום פעולותיה) כעילה עצמאית, ולא כנסיבה רלוונטית במכלול השיקולים, בוודאי אינה תואמת את הדין של דלאוור. ובכלל, כיצד יקבע בית המשפט בדיעבד, כי סיכון עסקי שנלקח היה 'בלתי סביר'? לקביעה שכזו נדרשת הרי מיומנות עסקית גבוהה, שבלעדיה הסיכון לטעות בשל חכמה שלאחר מעשה הוא גדול".

ד"ר חביב-סגל סבורה מנגד, שהחוק דווקא פיזר את העמימות שהיתה כרוכה בנוסחו המקורי, וצמצם את המקרים שבהם יורם המסך למקרים הקלאסיים של שימוש לרעה וכאשר החברה נטלה סיכונים בלתי סבירים באשר ליכולתה לפרוע את חובותיה.

כמו גרוס, גם סגן דיקאן הפקולטה למשפטים באוניברסיטת ת"א, ד"ר עמרי ידלין, שהשתתף בדיונים בהצעות החוק, סבור שיש שופטים שפשוט לא הבינו שהרמת המסך נועדה למקרים קיצוניים וכי הסעיף לא נוסח טוב. "יש שופטים שאמרו שזה יותר צודק שמי שיישא בנזק הוא בעל המניות העשיר, מאשר הנושה המסכן, אבל זה לא מספיק כדי להרים מסך", הוא אומר. "התיקון עושה לוגיקה: צריך שיהיה צודק ונכון להרים מסך וגם שיתקיימו עוד נסיבות - הונאת אדם או קיפוח נושה וכו'".

לאחר התיקון, נראה כי מצבם של בעלי השליטה טוב יותר. אם החברה פועלת תוך ניהול עסק אמיתי, המכוון להפקת רווחים, הרי שגם אם יגררו אותה הסיכונים העסקיים למצב שבו היא אינה יכולה לפרוע את חובותיה - ייהנו בעלי המניות מעיקרון האחריות המוגבלת, ולא ישאו באחריות אישית לחובות החברה. זאת, אפילו אם התרשלו וגררו את החברה לנטל חובות בלתי סביר, שאין היא יכולה לעמוד בפירעונו. לכן, יזמים המבקשים להקים ולנהל עסקים בתום-לב, יכולים לפעול ללא חשש לאחריות אישית.

מי שכן צריך להיות מודאג, הם יזמים שמקימים חברה, מבלי להשקיע בה מקורות משמעותיים כלשהם. במקום זאת, הם ממהרים לגייס אשראי לחברה מבנקים, ספקים ונושים אחרים, מבלי להבטיח את יכולתה לעמוד בפירעון החובות. כאן צפוי בית המשפט להתערב, ולהטיל אחריות אישית על אותם בעלי מניות פעילים, שנטלו חלק ביצירת חובותיה של החברה.

השימוש העיקרי שעשו בתי המשפט בהרמת המסך, אומרת ד"ר חביב-סגל, היה בהתמודדות עם התופעה של "מקימי חברות סדרתיים", שהתנהגותם "גובלת בתרמית". אלה מקימים חברה, פותחים לה חשבון בנק ומפעילים אותה מבלי שיהיו לה נכסים משמעותיים כלשהם. הם משלמים לספקים בשיקים ונהנים מהאשראי שקיבלו, עד שהם מגיעים לקשיים פיננסיים. הנושים מחפשים לממש נכסים של החברה, ועומדים בפני שוקת שבורה כשמסתבר שאין לה כאלה. יזמי החברה נוטשים את הספינה הטובעת, ומקימים חברה חדשה, נקייה מחובות העבר. "בחלק גדול של החברות", אומרת חביב-סגל, "כמות החובות הכוללת היא נמוכה מכדי להצדיק הליכי פירוק של החברה, כך שסעדם היחיד של הנושים נמצא בפניה לבית המשפט בבקשה להרמת מסך, ואלה נוטים להיענות להם ומטילים אחריות אישית על היזמים".

נושאי משרה: המסך ירד

בכל הצעות החוק, היתה תמימות דעים שיש לבטל את סעיף 54(ב), שאיפשר להרים מסך לא רק כלפי בעלי המניות, אלא גם כלפי דירקטורים ונושאי משרה - חריג בעולם התאגידי. ד"ר ידלין ופרופ' גרוס מסכימים, שאין מקום לתקוף את האורגנים של החברה מכיוון הרמת המסך, משום שבלאו הכי החוק מטיל עליהם חובות אמון וזהירות כלפי החברה, והסנקציות על הפרתן חלות במצבים הרבה יותר קלים יחסית מאלה הקבועות בסעיף 6. עו"ד אבי חורש, מרצה לדיני תאגידים באוניברסיטת בן-גוריון, אומר עם זאת, כי יתכן שניתן עדיין יהיה לייחס חוב של החברה לנושאי משרה, לאור האמור בסעיף 54(א). "מעניין לראות", הוא אומר, כיצד עוה"ד ובתי המשפט יעכלו את המהפכה בתחום הרמת המסך.

קואליציית הארגונים, שכללה איגודים שונים במשק, רשמה הצלחה חלקית בצמצום אחריות בעלי המניות. אם עד כה, הפרת חובת ההגינות של בעל מניות (סעיף 192) היתה כדין הפרת חובת האמונים של נושא המשרה, כעת הפחיתו מהם אחריות, בכך שהקבילו אותה להפרת חוזה. עו"ד מוטי ארד, ממשרד מיתר, ליקוורניק, גבע & לשם, ברנדווין ושות', שהיה בין מנסחי ההצעה מטעם הקואליציה, אומר כי הרצון היה להגדיר את האחריות בצורה ברורה יותר. "יש מונחים אמורפיים, כמו תום-לב, דרך מקובלת וניצול לרעה של הכוח בחברה. בסוף הצלחנו להביא למדרג אחריות, והבהרנו שאחריות בעל שליטה (חובת הגינות) פחותה מזו של דירקטור (חובת אמונים), הגם שזו חובה מוגברת ביחס ל'תום-לב'".

לא מדובר רק בתיקון סמנטי, מבהיר פרופ' גרוס. "למעשה, הנמיכו את חובת האחריות של בעלי שליטה מחובה חמורה, שאינה ברת ביטוח (אלא אם נהגת בתום-לב), לכדי הפרת חוזה, שהיא חזקה פחות ואפשר לבטח אותה. כמו שהנשיא ברק הגדיר זאת, חובת אמונים היא 'אדם לאדם - מלאך', בעוד תום-לב היא 'אדם לאדם - אדם'".

חידוש נוסף בחוק קובע, כי אחד משני הדירקטורים החיצוניים (דח"צ) בחברה צריך להיות בעל "כשירות חשבונאית ופיננסית" ואחד בעל "כשירות מקצועית". עם זאת, נקבע, לדירקטור בעל כשירות אין אחריות שונה מיתר הדירקטורים. המומחים מסכימים שאחריות מוגברת תבריח אנשים מהכהונה. "מצד אחד", אומר ד"ר ידלין, "החשש הוא שבעלי השליטה ימנו את אנשי שלומם, שיהיו 'יס-מנים'. מצד שני, הדרישות הפורמליות לכשירות עשויות גם להזיק, משום שדירקטור שעשה קורס או שהוא בעל תואר אקדמאי, אינו בהכרח בעל 'שיקול דעת והגיון עסקי'". לדבריו, "צריך שבשוק תתפתח נורמה, לפיה מי שממנה 'יס-מן', ייפגע מחיר המניה שלו. הרי אין בעיה למצוא 'יס-מן' שיש לו מומחיות חשבונאית ופיננסית. יש דבר גרוע מכך, שזה 'נו-מן', אחד שמטרפד כל מהלך ורק עושה צרות, ודווקא הוא עלול לפגוע בחברה אפילו יותר מ'יס-מן'".

דירקטורים: נדרשת כשירות

חידוש נוסף, שעיגן את הנחיות רשות ניירות ערך, מחייב דירקטוריון בחברה ציבורית לקבוע מהו המספר המינימלי של דירקטורים שעליהם להיות בעלי כשירות חשבונאית ופיננסית. פרופ' גרוס, המכהן בעצמו כדירקטור בכמה חברות, ממשיך לכאוב את חוסר ההבנה של תפקיד הדירקטור. "בחברות ממשלתיות יש דרישה להשכלה אקדמית או ניסיון שווה ערך, אבל בחברות פרטיות כל אחד יכול לכהן כדירקטור, גם אם הוא מציג תעודת לידה. הדירקטורים צריכים להיות מודעים לאחריות שלהם, כי כללי המשחק השתנו. פסיקת בתי המשפט בעולם, בעשור האחרון, שינתה את הגישה. לא עוד תפקיד של כבוד בשביל הפנסיה, אלא זה תפקיד עם אחריות. לצערי, אנשים עדיין לא הפנימו זאת. רוב האנשים חושבים שזה כבוד לבוא לישיבה ולשהות במחיצת מנהלים מפורסמים".

תיקון אחר צפוי לחסוך כאב ראש גדול לדירקטוריונים, בעיקר בחברות ההיי-טק, אפילו שהוא בא מעט מאוחר בשבילם. הדירקטוריון יהא רשאי לאצול מסמכותו לוועדת דירקטוריון, שתוכל לאשר הנפקת אופציות ומניות לעובדים, במסגרת תוכנית הטבות או הסכמי העסקה. בניגוד למצב שהיה עד כה, הוועדה תוכל גם לקבל החלטה ולפעול בנושא ולא רק להמליץ לדירקטוריון, ובלבד שכל חבריה יהיו דירקטורים.

בשורה נוספת מגיעה לפתחן של החברות המתמזגות. אם עד כה, נאלצו החברות המבקשות להתמזג להמתין 70 יום מעת שמסרו את מסמכי המיזוג לרשם החברות, הרי שהתקופה קוצרה ל-50 יום ממועד זה ו-30 יום מקבלת ההחלטה באסיפה הכללית של החברה. "גם התקופה של 50 יום ארוכה מדיי ויש לקצר אותה", אומר פרופ' גרוס. עו"ד מוטי ארד זוקף את ההישג לקואליציית הארגונים. "זה מצב מאוד רגיש, בו כל חיסכון של יום הוא משמעותי", הוא אומר.

ד"ר ידלין מסביר, כי "דחיית כניסת המיזוג לתוקף נועדה לתת לבעלי החברות אפשרות לחשוב על הצעד ולנושים זו הזדמנות לבדוק האם זה טוב להם או לא, ואם הם רוצים לפנות לבית המשפט. מנגד", הוא מדגיש, "ככל שהמועד מתארך, יש חוסר ודאות מצד המתקשרים בחוזה, כי הם יכולים לסגת מהעסקה. הצד המעוניין במיזוג מחכה לאישור האסיפה בחברה השנייה, ופתאום יש לה 70 יום לחכות לראות מה קורה בשוק. נותנים להם אופציה חינם! ככל שהתקופה ארוכה יותר, חוסר הוודאות גדל וזה מפחיד אנשים מלהיכנס לעסקאות".

התיקון לחוק מקרב את הדין הישראלי לחוק בדלאוור, בכל הנוגע למיזוג חברות שאינו "דרמטי" מבחינה עסקית, ונעשה בדרך כלל לצרכים פנימיים של החברה, כמו במיזוג בין חברת אם לחברת בת המצויה בבעלותה המלאה. במצב כזה, אין עוד צורך באישור האסיפה הכללית ודי בהחלטת הדירקטוריון.

"ישראל התקדמה לכיוון התחרותי", מצהיר עו"ד ארד. "מדובר בצעד חשוב, גם מבחינת תוכן ההוראות וגם מבחינת האיתות שהוא משדר: רוצים להקל על הקמת חברות בישראל, כדי שיהיה לבעלי המניות נוח להקים אותן כאן. זהו גם מסר לבתי המשפט: אל תכבידו עם האחריות מעבר למה שהיה לפני החוק החדש". ארד מזכיר, כי "מבחינת מי שמקים חברה, מדובר בחוק ייחודי הנתון לבחירה, משום שבעל המניות יכול לרשום את החברה בחו"ל, למרות שהיא פועלת בישראל, כדי להכפיף אותה לדין זר".

הפחדת סרק

מנכ"ל חברת ג'קאדה, איש העסקים יוסי הולנדר, שעמד בראש קואליציית הארגונים, אומר כי נוסחו המקורי של חוק החברות "יצר סיכון ממשי עבור משקיעים המקימים חברות בישראל והצעת החוק הממשלתית הפכה את הסיכון לגדול יותר". לדבריו, "בשנתיים האחרונות, רק מעט מהחברות שמיקומן הטבעי בישראל, אכן מוקמות בארץ, אך התיקון מהווה תמריץ משמעותי למניעת תופעות אלה. התיקונים אף מגבירים את כושר התחרות של המשק הישראלי", מוסיף הולנדר. "התאמת חוק החברות לסביבה העסקית העדכנית היתה מהלך ציוני, לאומי והכרחי לשמירת התחרות של המשק, והיא תמנע זליגת הון, ירידת מוחות והקטנת בסיס המס הנשאר בארץ".

פרופ' גרוס מסרב להתרגש מהדברים. "הסיפור של להבריח חברות הוא הפחדת סרק. אנו לא רחוקים מחוק החברות של דלאוור, ודווקא הפסיקה שם היא המחמירה לגבי אחריות דירקטורים. צריך להבין, שאם החוק שלנו פחות מחמיר וקפדני, זה אומר שהוא בא להגן פחות על בעלי המניות. לכן, בעלי המניות צריכים להיות מרוצים מהקפדה על שורה של נושאים".

ד"ר ידלין אומר, כי השאלה היכן להקים חברה לא תלויה בהכרח בחוק החברות. "אנו רואים שבפועל הרבה חברות מוקמות בדלאוור ובארצות אחרות. התשובה לכך תלויה בשוק. לפעמים זה עניין של מיסוי, או שמשקיעים אמריקניים לא מכירים את החוק הישראלי ולכן אינם רוצים להשקיע כאן. אחרים רוצים את בתי המשפט של דלאוור. אין הרבה הבדלים מבחינת החוק שלנו ושל דלאוור, בטח לא בסעיפים המקנים שיקול דעת לבית המשפט. אם יש הבדל, הוא מצוי בסעיפים הרגולטוריים דווקא. אולם מה שחשוב הוא מי יושב על כס המשפט, והאופן בו הוא מיישם את שיקול דעתו".

פרופ' גושן סבור אף הוא, כי אין כמעט הבדל בין החוק הישראלי לחוק בדלאוור, במיוחד כשמדובר בחברות פרטיות, אך לדבריו עצם ההשוואה מחמיצה את העיקר. "ההבדל המרכזי בין דלאוור ליתר המדינות בארה"ב ובעולם אינו דווקא בתוכן החוק, אלא באיכותו של בית המשפט האוכף אותו. בדלאוור קיים בית משפט ייעודי לדיני חברות, אליו מתמנים שופטים המתמחים בתחום, לרבות ידע במימון חברות, ויעילותם ומקצועיותם מהווים את עיקר כוח משיכתה של דלאוור כמדינת התאגדות מועדפת. בית משפט זה מוציא מתחת ידיו החלטות במהירות הנחוצה לעולם העסקים, תוך שמירה על ודאות ועקביות, יחד עם התאמת הפתרונות המשפטיים לשינויי העיתים והצרכים העסקיים".

"גם אם נעתיק את החוק של דלאוור לישראל במלואו", מצהיר גושן, "לא ישרור כאן המשטר היעיל של דלאוור, שכן את החוק יצטרכו ליישם שופטי בית המשפט הישראלי, העמוסים לעייפה, מבלי שיש בידיהם אפשרות להתמחות בתחומים המורכבים של דיני החברות". לדבריו, "ההנחה של חוק החברות הישראלי שבעלי המניות יוכלו לאכוף את זכויותיהם בבית המשפט, אינה עומדת במבחן המציאות של אכיפה אפקטיבית. הן משום העומס שבו מצויים בתי המשפט המקשה עליהם לרכוש את המיומנות הנדרשת לתחום דיני החברות, והן משום שהאפשרות להצליח בתביעה ייצוגית או נגזרת בישראל היא קלושה".

גושן מציין עוד, כי ביחס לחברות ציבוריות, בכל הנוגע לחוק החברות יש יתרון ברור לחוק בדלאוור, אולם יש לזכור שחברה הנסחרת בבורסה בחו"ל, נחשפת לרגולציה רבה שלא קשורה לחוק החברות, ולכן יש נטייה היום להתאגד דווקא באנגליה ולא בארה"ב, שם הרגולציה וכללי הבורסה מחמירים יחסית לישראל.

בשורה התחתונה, אומר פרופ' גרוס, אפשר לומר שלבעלי השליטה יש סנקציות פחות חמורות מבעבר, אך לדירקטורים יש את אותה אחריות, פחות או יותר, כך שלא ניתן לומר שהתיקון לחוק בא על חשבון הציבור.

גם פרופ' גושן אינו מסכים עם הטיעון, שהתיקונים האחרונים מקלים עם בעלי השליטה על חשבון בעלי מניות המיעוט. "רוב התיקונים מאוזנים ובכל הסדר יש למצוא את האיזון בין הגמישות שצריך לתת לחברה לפעילותה העסקית ובין ההגנה שצריך לתת למיעוט".

עוד באותו נושא:

החתול ישמור על השמנת? זריקת עידוד לתביעה הנגזרת הח"כים אישרו - ולא יודעים מה אישרו