מאז השיקה מכבי ביוני האחרון את הביטוח הסיעודי המשודרג שלה, נכנס שוק הביטוחים הסיעודיים של קופות-החולים לסחרור חיובי של שדרוגים, שתוצאותיו ייוודעו סופית רק תוך מספר חודשים.

המהלך של מכבי גרר העלאה משמעותית של הפרמיה, ויחד עם זאת שיפר את הכיסוי משמעותית את המוצר. כיום, לדעת כל המומחים, הוא הביטוח הקולקטיבי הטוב והזמין ביותר בשוק, משום שהוא מעניק סכומי כיסוי גבוהים יותר לתקופה ארוכה יותר מזו שהייתה נהוגה בפוליסות הישנות של קופות-החולים.

המהלך אף גרר את הכללית ואת לאומית לתחרות. הכללית הרכיבה בחודשים האחרונים פוליסה, הממתינה כעת לאישור של משרד הבריאות ושל המפקח על הביטוח. לדברי גורמים בקופה, מדובר בפוליסה שתפתיע בתנאיה הן מבחינת סכומי הפיצוי והן מבחינת משך הפיצוי. לאומית מצדה מתכננת בקרוב לצאת למכרז בין חברות הביטוח לפוליסה משודרגת, שגם בה מובטחות הפתעות חיוביות, והנמצאת בימים אלה באישור המפקח על הביטוח.

במקביל ממשיך להתפתח שוק הפוליסות הסיעודיות הנמכרות על-ידי חברות הביטוח. פוליסות אלה יקרות משמעותית מאלה של קופות החולים, אולם לזכותן עומדות שתי זכויות חשובות: ראשית, הפוליסות צוברות ערכי סילוק (המשמעות: במידה והמבוטח מפסיק את תשלום הפרמיה נצבר לזכותו אחוז משתנה של פיצוי בהתאם לשלב בו נפסק התשלום, זאת בניגוד למצב דומה בפוליסת סיעוד של קופת חולים בו עם הפסקת תשלום הפרמיה מתבטלת הפוליסה והמבוטח מפסיד את כל זכויותיו). שנית, בפוליסות פרטיות יש מצבים שאדם יוגדר כסיעודי גם בחוסר תפקוד בשני מדדי מבחן (כשאחד מהם הוא חוסר שליטה על הסוגרים - ראה מסגרת).

"בשונה מקופות החולים הקובעות מחיר אחיד על פי חלוקה לגילאים, ובמקביל פיצוי אחיד, בפוליסות פרט נקבע גובה הפרמיה לפי הפיצוי שיקבל המבוטח בקרות המקרה הסיעודי, לפי אורך תקופת הפיצוי בה בחר ולפי תקופת ההמתנה טרם הפיצוי. בנוסף מאפשרות חלק מהחברות לרכוש פוליסות בפרמיה קבועה הנקבעת לפי גיל ההצטרפות וחוסכת את ההתייקרות המשמעותית בגובה הפרמיה בפוליסה בפרמיה משתנה", מסביר עו"ד שמיר קמינסקי, יועץ לביטוחי בריאות וסיעוד ששימש בצוות ההיגוי של מכבי וכיום מרכז את פעילות קופת חולים לאומית בתחום הסיעוד.

מה מציעות הקופות?

כאמור, מכבי, מציעה נכון להיום את המוצר הטוב ביותר, אולם יהיה צורך לבחון את התמונה מחדש כאשר יושקו המוצרים של כללית ולאומית.

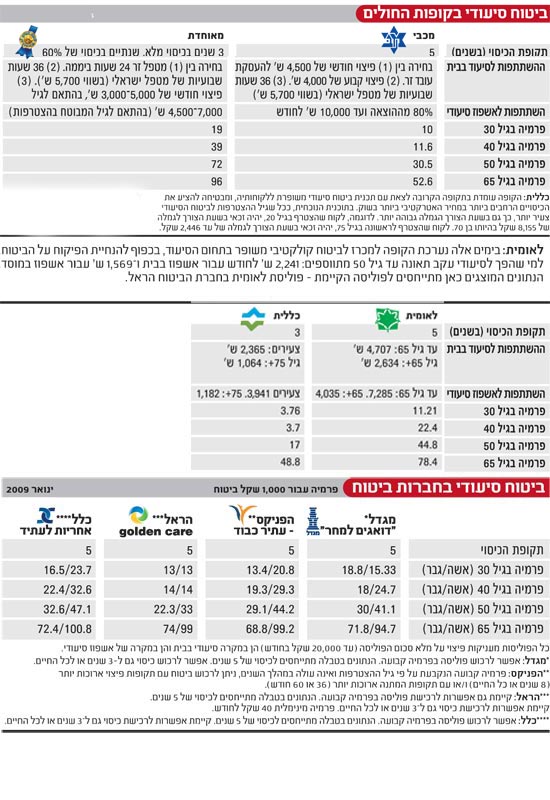

* מכבי: הביטוח כולל פיצוי לתקופה של חמש שנים: כ-4,500 שקל לחודש במקרה של טיפול סיעודי בבית, ועד 10,000 שקל (או 80% מההוצאה החודשית) עבור אישפוז במוסד סיעודי. מחיר הביטוח נמוך משמעותית ממחיר ביטוח סיעודי פרטי: מ-10 שקל לחודש (התחלתי) למבוטח בן 30, כ-55 שקל בגיל 65 ועד 150 שקל לחודש לבני 80.

* מאוחדת: כיסוי מלא למשך 3 שנים וכיסוי של 60% לתקופה של שנתיים נוספות. במסגרת הפיצוי זכאים המבוטחים למימון (על פי התנאים הנ"ל) של עובד סיעודי זר או ישראלי, או לחילופין לפיצוי של 3,000-5,000 שקל בהתאם לגיל המבוטח בהצטרפות, וכן להשתתפות (שוב על פי תנאי הבסיס) של 4,500-7,000 שקל באשפוז סיעודי.

* כללית: הביטוח הסיעודי הנוכחי של הכללית נחות משמעותית והוא מציע תמורת פרמיה נמוכה משמעותית מהאחרים פיצוי לתקופה של שלוש שנים המגיע עד 4,000 שקל (לצעירים) ונע סביב 1,500 שקל (למבוגרים) המוכרים ב-3 מדדי מבחן.

* לאומית: מציעה בפוליסה הנוכחית (העומדת להשתנות תוך מספר חודשים) כיסוי ל-5 שנים תמורת פרמיה הנעה בין 11 שקל בגיל 30 לכ- 80 שקל לחודש בגיל 65.

מה מציעות חברות הביטוח?

כאמור, מאפשרות החברות הפרטיות גמישות בפוליסה לגבי משך הפיצוי, משך תקופת האכשרה (התקופה שבין מועד ההכרזה על אדם כסיעודי לבין תחילת תשלום הפיצוי) וסוג הפרמיה: קבועה או משתנה. גובה הפרמיה נגזר מגובה הפיצוי המבוקש, ביחידות של 1,000 שקל, וסכום זה מועבר למבוטח גם במקרה של טיפול סיעודי בבית וגם במקרה של אשפוז סיעודי.

הפרמיה המשתנה מתייקרת ככל שעולה גיל המבוטח ואילו הפרמיה הקבועה מקובעת בהתאם לגיל ההצטרפות. חברת "הפניקס" משווקת כיום ביטוח סיעודי רק בפרמיה משתנה ובחברות האחרות ניתן לבחור בין האפשרויות.

חברות הביטוח גובות פרמיה שונה מגברים ומנשים, ומכיוון שתוחלת החיים של נשים, עפ"י הסטטיסטיקה, ארוכה יותר, הן ישלמו פרמיה גבוהה יותר.

חשוב גם לזכור כי פוליסות אלה מזכות גם בערכי סילוק, המבטיחים אחרי תקופה מסוימת אחוז מסוים של פיצוי גם במקרה בו מופסק תשלום הפרמיה.

מהשוואה בין מחירי הפרמיה לפוליסה המעניקה פיצוי לתקופה של 5 שנים עולה כי במרבית המקרים הפרמיה שגובה חברת כלל היא הגבוהה ביותר בכל הגילאים לגברים ולנשים.

כל הפוליסות מציגות כיסויים דומים, אולם לשם השוואה מפורטת יש לקרוא את כתבי הפוליסה של כל אחת מהחברות.

בגיל 30 מחיר הפרמיה לגבר 13-16.5 שקל לחודש, ולאישה 13-23.7 שקל. בגיל 40 הפרמיה לגבר 14.4-22.4 שקל לחודש ולאישה 14-32.6 שקל לחודש, בגיל 50 ישלמו הגברים 22.3-32.6 שקל לחודש והנשים 33-47 שקל, ובגיל 65 מחיר הפרמיה לגבר 71-74 שקל בחודש ו-68-100 שקל בחודש.

להתחיל כבר בגיל 20

מרבית המומחים תמימי דעים שהפוליסות המשופרות של קופות החולים נותנות תמורה הולמת לתשלום הנגבה עבורן, אולם בד בבד טוענים כי הכיסוי שמציעות הפוליסות לא תמיד מספק, ולצרכנים שמצבם הכלכלי מאפשר, כדאי לרכוש כיסויים נוספים בחברות ביטוח פרטיות.

כך למשל ראובן קפלן, מנכ"ל כלל בריאות (שזכתה במכרז של מכבי לביטוח הסיעודי), גורס כי הפוליסה של מכבי נותנת תמורה מלאה לפרמיה, אולם זו אינה מספקת עבור מי שמבקש לרכוש כיסוי מלא למקרה סיעודי: "הפיצוי של מכבי מעניק כ-4,500 שקל לחודש וכל אדם בר דעת יודע שזה מכסה רק חלק מההוצאות הסיעודיות. אני אישית עושה ביטוח בקופת החולים וקונה תוספת ביטוח פרטי כך שביום פקודה נהיה מכוסים בסכום מספק.

"הפוליסות הפרטיות בשוק הן פוליסות פיצוי ומשמעותן היא שהצרכן בעצם קונה כסף. הסיכוי להפוך לסיעודי מעל גיל 80 עומד כיום על 33%, ובפועל הצרכן קונה בפרמיה של מאות שקלים לחודש חיסכון של כ-400 אלף שקל, סכום הכיסוי הסיעודי".

קפלן סבור שפוליסות הסיעוד ישתפרו עם השנים, ומאמין כי בעתיד ביטוח סיעודי יהיה נפוץ כמו ביטוח מנהלים: "עד לפני כמה שנים המודעות לביטוח מנהלים לא הייתה גבוהה וכיום כל פקידה דורשת ביטוח כזה כחלק מהתנאים הסוציאליים שלה".

לדבריו, הצטרפות לביטוח סיעודי בגיל צעיר מעניקה יתרונות שיבואו לידי ביטוי בגיל מאוחר. לכן הוא ממליץ דווקא לצעירים בגילאי 20 פלוס להצטרף לביטוח סיעודי בפרמיה קבועה ולקבע פרמיה נמוכה לשנים רבות.

אגב, מנתוני סקר מכון ברוקדייל שפורסמו בחודש אפריל האחרון, אחוז ניכר של האזרחים טועה לחשוב כי יש לו ביטוח סיעודי כחלק מהביטוח המשלים בקופות, למרות שזה לא המצב בפועל. מדובר בשני מוצרים נפרדים "כל אדם חייב לבדוק בדף החיובים שהוא מקבל מהקופה שאכן מנוכה מחשבונו פרמיה עבור ביטוח סיעודי", אומר קפלן.

עלייה הדרגתית של הפרמיה

אלי שמש, ראש חטיבת הבריאות בחברת הביטוח הראל ומשנה למנכ"ל החברה, מסכים כי הדור החדש של הפוליסות הקולקטיביות הביא עימו בשורה, אולם לדעתו, עיקר הבעייתיות של הפוליסה של מכבי, וכנראה גם של הפוליסות שיונפקו על-ידי הקופות האחרות, היא העלייה ההדרגתית בפרמיה ב-10 השנים הראשונות. המשמעות: גם מי שהצטרף לפוליסה בגיל צעיר יספוג עלייה הדרגתית, המגיעה עד למאות אחוזים במחירי הפרמיה. עלייה זו נובעת מכך שהמפקח על הביטוח דורש מהקופות לייצר קופת רזרבה משמעותית שתאפשר מתן כיסוי גם במקרה בו הקופות תינטשנה על-ידי מבוטחיהן".

בעיה נוספת, לטענתו, היא שבפוליסות של קופות החולים העניים הם אלה שמסבסדים את העשירים: "הנתונים מצביעים על כך שאוכלוסייה בעלת הכנסה נמוכה נשארת בבית כשהיא מגיעה למצב סיעודי, ואילו בעלי ההכנסה גבוהה הם אלה המאכלסים את המוסדות. על פי הרציונל הזה יהיו זכאים אלה הנשארים לטיפול בבית לפיצוי של כ-4,500 שקל מדי חודש, בעוד שמי שיאושפז בבית-חולים סיעודי יכול לקבל מהביטוח עד 10,000 שקל לחודש. אני מקווה שבפוליסה של הכללית שתושק בקרוב יהיה מענה לבעיה זו".

כך תבטיחו כיסוי סיעודי של 10,000 שקל בחודש לכל החיים

גמלת הביטוח הסיעודי מממנת טיפול ועזרה בבית, ובמקרים קשים במיוחד, אשפוז במוסד. עלות מטפל בבית נאמדת ב-1,000 דולר בחודש, ועלות אשפוז במוסד סיעודי ב-15,000 אלף ש' לחודש. במקביל לעליית תוחלת החיים, עולה שכיחות מחלות דוגמת אלצהיימר, כך שהסיכוי להפוך לסיעודי עולה. זו הסיבה שהביטוחים הסיעודיים בארץ ובעולם מתייקרים במאות אחוזים.

ראובן קפלן, מנכ"ל כלל, מציע את הנוסחה שלו לכיסוי סיעודי מושלם: ביטוח משופר של קופות החולים, ולצידו ביטוח המעניק 5,000 שקל לחודש ל-5 שנים, וביטוח של 10,000 שקל בפרמיה קבועה עם תקופת המתנה של 5 שנים, לכל החיים. "על-פי נוסחה זו מבטיח לעצמו המבוטח פיצוי של כ-10,000 שקל לכל החיים ומכסה עצמו היטב".

מתי מוגדר אדם כסיעודי?

אדם מוגדר סיעודי לאחר שנבדק כי הוא אינו מסוגל למלא בעצמו 6 פעולות תפקודיות: לקום ולשכב, לאכול ולשתות, להתלבש ולהתפשט, לשלוט על הסוגרים, להתרחץ לבד ולהתנייד לבד. ביטוח סיעודי אמור לתת פתרון למצב שבו אדם מאבד את היכולת לטפל בעצמו.

מרבית הפוליסות דורשות אי עמידה ב-3 מתוך 6 הפרמטרים, אך קופות-החולים מאפשרות לעתים גמלה גם במקרים של כישלון ב-2 מתוך ה-6, ובלבד שאחד מהם הוא אי-שליטה על הסוגרים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.