יובל בן זאב הוא מנהל המחקר של כלל פיננסים ברוקראז'

הדגש, כמו שהיה אומר ידידי, ג'ק ויכסלבאום, צריך להיות "איך נראה העסק" אבל עוד נחזור לכך.

הבוקר יתחיל שטף פרסום דוחות הרבעון השני של הבנקים הגדולים. להערכתי, בנק לאומי המדווח הבוקר, ירשום רווח של כ-900 מיליון שקלים, פועלים , המפרסם ביום ה', ירשום בשורת הרווח כ-750 מיליון שקלים ודיסקונט , המפרסם ביום האחרון המותר (ראשון בשבוע הבא) ידווח על רווחים של כ-200 מיליון שקלים.

סך כל הרווח המצטבר של כל הבנקים: יגיע לשני מיליארד שקלים בקירוב, בהשוואה ל-2.5 מיליארד ברבעון המקביל אשתקד, וזה נתון המסמן לכאורה על הרעה בתוצאות.

שימו את הרווח בצד

עכשיו, אחרי שקראתם את הערכותי בראש המאמר, אחזור ואומר שהרווח הנקי שיתפרסם השבוע הוא ממש לא העיקר.

בדו"חות כספיים בכלל ובאלו של בנקים בפרט, יש נתונים רבים שהם תוצאה של השפעות חד פעמיות. חלקן, כמו רווחי הון לדוגמא, נרשמות "מתחת לקו" במסגרת רווח מפעולות בלתי רגילות. ברבעון הנוכחי ירשום בנק לאומי רווח הון של כ-240 מיליון שקלים, אותם קיבל בתמורה למכירת 20% ממניות לאומי קארד.

הבעיה היא בעיוותים הנוצרים ברישום הרווח מפעולות רגילות. מבחינה חשבונאית, אלו אמנם פעולות רגילות, אולם ודאי שאין לראות בהן כמייצגות את מהלך העסקים הרגיל של הבנק.

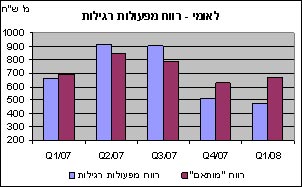

כדי להמחיש את טענתי, אני מציע להתבונן ברווח של בנק לאומי מפעולות רגילות בחמשת הרבעונים האחרונים.

האיור שלהלן מעמיד, זה לצד זה, את הרווח מפעולות רגילות, כפי שהוצג בדו"ח הכספי (באיור - עמוד כחולה), ואת אותו הרווח, לאחר שהסרתי ממנו את מה שאני מכנה "רעשים" (באיור - עמוד סגולה):

להלן מספר דוגמאות למה שאני מכנה "רעשים":

- טיפול חשבונאי בנגזרים פיננסיים

במקרים רבים החשבונאות דורשת טיפול שונה לנכס הבסיס ולנגזר הפיננסי המגן עליו. במקרה כזה, תנודתיות בשוק עלולה ליצור רווחים או הפסדים חשבונאיים, בשעה שמהבחינה הכללית הם לא נוצרו כלל.

בבנק הפועלים לדוגמא, גרם הטיפול החשבונאי, להפסד רשום של 352 מיליון שקלים ברבעון הראשון השנה, 85 מיליון שקלים ברבעון האחרון ב-2007, ומנגד לרווח רשום של 340 מיליון שקלים ברבעון השלישי ב-2007. - מדד

למדד העולה יש השפעה על הכנסות המימון של הבנקים. חלק מעודף ההון הפיננסי של הבנק מושקע באפיק שקלי צמוד מדד. ברבעון שבו האינפלציה גבוהה מהתוואי המצופה, נקבל הכנסות מימון גבוהות במיוחד.

לדוגמא, ברבעון השלישי ב-2007 עלה מדד המחירים לצרכן ב-2.5%, שיעור שהיה גבוה באופן משמעותי מאד בהשוואה למה שהורגלנו בו בשנים האחרונות במשק הישראלי. השפעה זו הוסיפה להכנסות בנק לאומי 186 מיליון שקלים באותו הרבעון, ואי אפשר היה לראות בה הכנסה מייצגת בשום אופן. - חובות מסופקים

ביטול הפרשות לחובות מסופקים בעל אופי חד פעמי. לדוגמא, ברבעון הראשון השנה, רשם בנק הפועלים 32 מיליון שקל כהפרשה לחובות מסופקים - שהם 0.06% מתיק האשראי. זה שיעור שאינו מייצג - הוא נמוך ביותר, והגורם לכך היה חובות גדולים של תנובה שלפניכן היה ספק באפשרות החזרם, ועם רכישת הקונצרן, הם הושבו לקופת הבנק.

"רעשים" אלו עלולים להשפיע באופן ניכר על שורת הרווח בדו"חות הכספיים ואני מציע שלא למקד בה את תשומת הלב.

איני רוצה שיתקבל הרושם שאני ממליץ להתעלם מפרסום הדו"ח הרבעוני. ההפך הוא הנכון - אני מציע לעיין בו היטב, אך במקום לעסוק בשינויים בשורת התוצאה, לחפש בו את מחוללי ההכנסות וההוצאות ולבחון אותם בטווח הארוך.

- צמיחת האשראי

מרכיבים מרכזיים ביכולת הבנק לייצר הכנסות ממימון לאורך זמן הם: הכנסות ממתן אשראי לציבור ומפקדונות הציבור בקופתם. להערכתי שני היבטים אלו יצמחו, ובפרט האשראי שיחזור לצמוח על רקע חזרתם של הלווים אל המערכת הבנקאית.

בעניין זה חשוב ביותר לבחון את מקורות הצמיחה באשראי, ובפרט ההבדל בין אשראי עסקי המלווה בסיכון גבוה לבין אשראי קמעונאי ברווחיות גבוהה וסיכון נמוך.

- צמיחה או שחיקה בהכנסות התפעוליות

בשנים האחרונות התמודדו הבנקים עם חקיקה שאיימה על פגיעה בהכנסותיהם. בין השאר נציין את הוצאת קופות הגמל וקרנות הנאמנות משליטתם, חקיקת "סלי העמלות" ולאחרונה גם את "תעריפון העמלות".

עד כה, נראה שהבנקים הצליחו להתמודד בהצלחה עם השינויים בכללי ההתנהלות בשוק ההון, ולמזער את הפגיעה בהכנסות. בין השאר עם הצליחו לעשות זאת, בזכות צמיחה בהכנסות מעמלות מסחר בניירות ערך ומעמלות משימוש בכרטיסי אשראי.

- איכות האשראי

בחמש השנים האחרונות היתה ירידה מתמשכת בהפרשות הבנקים לחובות מסופקים. ירידה זו היא תוצאה משולבת של הצמיחה המתמשכת במשק הישראלי וגבייתם של חובות בעייתיים מהעבר.

בימים אלה, כפי שכולנו חשים, השמיים מתקדרים. ירידת הצמיחה במשק ועליית התשואה בשוק אגרות החוב, מעצימות את החשש לחזרה להפרשות גבוהות לחובות מסופקים. אני סבור כי בזמן הקרוב לא יהיה זינוק בסעיף זה, אבל מומלץ לחפש רמזים במצבת החובות הבעייתיים, שעלולים להעיד (ולהדאיג) על הבאות.

- שליטה בצד ההוצאות

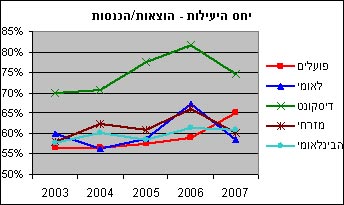

זהו לדעתי מבחן מרכזי עבור הבנקים ויכולתם לייצר ערך לאורך זמן. בנק הפועלים הציב כיעד שיעור 55% הוצאות מסך ההכנסות, בנק לאומי רמז לאותו יעד ובנק המזרחי הגדיל לעשות והכריז על 53% כיעד בשנת 2012.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.