אחרי 5 שנות גאות, המחצית הראשונה של 2008 בישרה רשמית על סוף החגיגה. שנות הגאות האחרונות לא עברו בצורה חלקה, היו מדי פעם נתונים בעייתיים, אך לא היה אף רבעון שבמהלכו הדולר נפל, מדד המחירים עלה, הנפט טיפס, ומעל הכול ריחפה עננת ההאטה הכלכלית והנפילות בבורסות העולם.

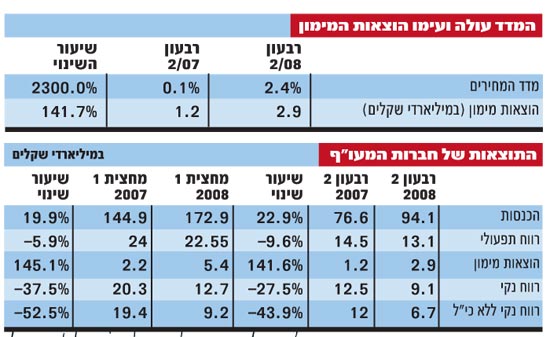

התקופה החולפת התגלתה כקשה למדי בעיקר עבור החברות הקטנות. חברות רבות דיווחו על הפסדים, כאשר אצל חלק מהן הפסדים אלו בעייתיים במיוחד לאור היקף החוב שנטלו על עצמן. הפגיעה הקשה צפויה להיות בחברות הקטנות, אך גם הגדולות נפגעו במחצית הראשונה של השנה, ורובן דיווחו על ירידה דרסטית ברווחים. סך רווחי חברות המעו"ף עמדו במחצית הראשונה של שנת 2008 על 12.7 מיליארד שקל, ירידה של 37.5% לעומת התקופה המקבילה אשתקד.

כמו כן, ישנו עיוות לטובה בסכימת תוצאות חברות המעו"ף בגלל חברת כי"ל. בניגוד להאטה ברוב החברות במשק, כי"ל נהנית בימים אלו מתוצאות שיא, על רקע הגאות בשוק הדשנים. רווחי החברה במחצית השנה הסתכמו ביותר מ-3 מיליארד שקל, והיא היוותה כרבע מסך רווחי חברות המעו"ף. כך יוצא שבנטרול תוצאות כי"ל, רווחי חברות המעו"ף ירדו ב-52% לסך של 9.2 מיליארד שקל.

הירידה ברווחים משמעותית בעיקר בחברות המדווחות בדולרים. מסוף הרבעון השני של 2007 לזה של 2008 הדולר ירד בלא פחות מ-21%. שערו של הדולר עמד אז על 4.249 והרבה חשבו שמדובר בשפל, אך כעבור שנה הדולר כבר הגיע ל-3.352. לכן עשר חברות המעו"ף שדיווחו בדולרים, סבלו מלחץ מיידי של כ-20% בהכנסות וברווחים השקליים של הרבעון השני, לעומת התקופה המקבילה אשתקד.

ספק אם נראה את אחת מחברות המעו"ף נכנסת לקשיים, לרובן בסיס פיננסי חזק. אך אם תימשך התקופה הקשה, אין ספק שהן ייאלצו לבצע צעדים משמעותיים שישפיעו על שוק ההון והמשק כולו. אז איך עבר הרבעון השני ומחצית השנה החולפת על חברות המעו"ף? איפה נרשם קיטון, איפה בכל זאת נרשמה צמיחה, ומה צפוי בהמשך? התשובות לפניכם:

לפחות ההכנסות עלו

נקודת האור המרכזית בסיכום המחצית היא העלייה בשורת ההכנסות. הכנסות חברות המעו"ף עלו ב-19.9% במהלך המחצית הראשונה של השנה, לסך של 172.87 מיליארד שקל. אולם, בנטרול כי"ל והחברה האם החברה לישראל, שיעור העלייה בהכנסות עומד על 4.1% בלבד.

ברבעון השני של השנה עמדו ההכנסות של חברות המעו"ף על 94.1 מיליארד שקל, עלייה של 22.9% לעומת הרבעון המקביל אשתקד. אך בנטרול כי"ל והחברה לישראל, מדובר בעלייה של פחות מ-5%.

בנוסף, במקרים רבים העלייה בהכנסות לא השתקפה ברווחים. כך לדוגמא, העלייה החדה במחירי הנפט הביאה לזינוק בהכנסות חברות האנרגיה (בז"ן, פז וקבוצת דלק), אך זינוק זה נעצר בסעיף ההוצאות שעלה ברוב המקרים באותו היקף אם לא יותר מכך.

הרווחיות נשחקת

אם בשורת ההכנסות המצב היה עוד טוב, הרי שכאשר מגיעים לרווחים המצב שונה. רווחיות חברות המעו"ף נשחקה באופן משמעותי כשהסיבות המרכזיות לכך הן היחלשות הדולר, שפגעה בחברות היצואניות וכן העלייה במחירי הסחורות, המתכות וכמובן הנפט.

בנוסף, שחיקת הרווחיות בלטה במיוחד ברבעון השני. הרווח התפעולי המצרפי עמד על 13.1 מיליארד שקל, ירידה של 9.6% לעומת הרבעון המקביל אשתקד. בתמונה החצי שנתית, הרווח התפעולי המצרפי עמד על 22.6 מיליארד שקל, ירידה של 5.9% לעומת התקופה המקבילה אשתקד.

גם כאן צריך לנטרל את התוצאות הפנומנאליות של כי"ל, בהן עליית מחירי האשלג והדשנים שהתגלגלה כולה עד לשורת הרווחים, ועמדה במחצית הראשונה של 2008 על 4.4 מיליארד שקל. כאשר מנטרלים את הרווח התפעולי של כי"ל והחברה לישראל, הרווח התפעולי של המחצית הראשונה יורד ב-36.1% לעומת התקופה המקבילה. ברבעון השני התמונה אפילו עגומה יותר כשהרווח התפעולי המצרפי רושם ירידה של 44.6%.

המכה הקשה - הוצאות המימון

ללא ספק, הסעיף שהפיל את רוב החברות ונגס בחלק גדול מרווחיהן היה הוצאות המימון. הוצאות המימון של רוב החברות זינקו בעשרות אחוזים, ואחדות מהן רשמו גם גידול של מאות אחוזים. הסיבה לכך היא שחלק מרכזי מהחוב של החברות הוא צמוד מדד. בשיא חגיגת הגיוסים, גייסו החברות השונות עשרות מיליארדי שקלים. הגאות שררה בשוק ההון, האינפלציה הייתה נמוכה וחברות רבות גייסו אשראי בזול, אך כעת הן מגלות את מחירו האמיתי.

הרבעון השני התאפיין בעליית מדרגה ברמת האינפלציה. מדד המחירים ברבעון השני עמד על 2.4%, לעומת 0.1% בלבד ברבעון המקביל אשתקד. עלייה זו הייתה קריטית להוצאות המימון של רוב החברות. בסיכום מחצית השנה התמונה דומה, כשמדד המחירים עלה ב-2.8% לעומת 0.3% בלבד בתקופה המקבילה.

ההבדל החד כל-כך בין המדדים בתקופה הנוכחית, לעומת המדדים הנמוכים במיוחד של התקופה המקבילה, הביא לזינוק בהוצאות המימון. הוצאות המימון עמדו על 2.9 מיליארד שקל ברבעון השני, זינוק של 141.6% לעומת הרבעון המקביל אשתקד. בסיכום המחצית של השנה, הוצאות המימון זינקו ב-145.1% לעומת המחצית הראשונה של 2007, לסך של 5.4 מיליארד שקל.

יחד עם זאת צריך לזכור שתקנות ה-IFRS, שנכנסו לתוקפן בתחילת השנה, מביאות לכך שפעמים רבות נרשמות הוצאות שהן חשבונאיות בלבד ולא תזרימיות. כך לדוגמא, ישנו צורך לחשב את השווי ההוגן של פעולות ההגנה והגידור המתבצעות, מה שמביא לגידול בהוצאות המימון.

עוד נציין כי, עליית המדד הייתה בעייתית בעיקר בחברות בהן ההכנסות הן בדולרים והחוב הוא בשקלים, ומדובר בעיקר בחברות הנדל"ן. תנועת המספריים של העלייה חדה בהוצאות המימון, והירידה החדה בהכנסות, הביאה חלק מהן להפסדים.

הישועה תגיע מהמדד?

בסוף החודש ייחתם הרבעון השלישי, שתוצאותיו תיחשפנה בדו"חות שיתפרסמו בחודש נובמבר. עוד מוקדם לומר מה צפוי והאם יש מקום לאופטימיות או שהרע עוד לפנינו.

מצד אחד, ברבעון הקרוב אנו צפויים ככל הנראה לראות דעיכה בהשפעת האינפלציה על הוצאות המימון. מדד המחירים לרבעון השלישי עומד לעת עתה על 1.2% והתחזיות למדד אוגוסט, שיתפרסם בעוד כשבועיים, חוזות מדד של 0.5%. אם אכן זה יקרה (ובתקופה האחרונה גילינו שהמדדים רחוקים מהתחזיות) הרי שהמדד לרבעון השלישי יעמוד על 1.7% לעומת 2.7% ברבעון המקביל, כלומר שהוצאות המימון צפויות לקטון. גם הירידה במחירי הסחורות והרגיעה היחסית במחירי הנפט צפויה להקל על תוצאות החברות.

כמו כן, מאז סוף הרבעון השני הדולר זינק ב-7.4% לרמה של 3.6 שקל, מה שצפוי לסייע לחברות ובמיוחד ליצואניות. יחד עם זאת, שער הדולר עדיין צפוי להיות נמוך לעומת הרבעון המקביל, כשאז הוא עמד על 4 שקלים.

מנגד חשוב לזכור כי עדיין מוקדם להכריז על סוף המשבר. ההאטה הכלכלית עדיין בעיצומה, והיא בדרך-כלל משתקפת בתוצאות החברות באיחור. כך שעדיין לא ראינו את כל ההשלכות של המשבר האחרון על תוצאות החברות הציבוריות.

[לאתר המעו"ף]

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.