בצל האירועים הכלכליים נוצר בשוקי ארה"ב ואירופה קרחון עצום בדמות קיפאון במתן אשראי, תמחור מחמיר של הסיכונים ועלייה מובהקת במרווחים בין האג"ח הקונצרניות לממשלתיות.

במאמר זה נבדוק אם הפער השורר בישראל בהשוואה לזה הקיים באירופה ובארה"ב כתוצאה מהמגמה הזו, הגיוני.

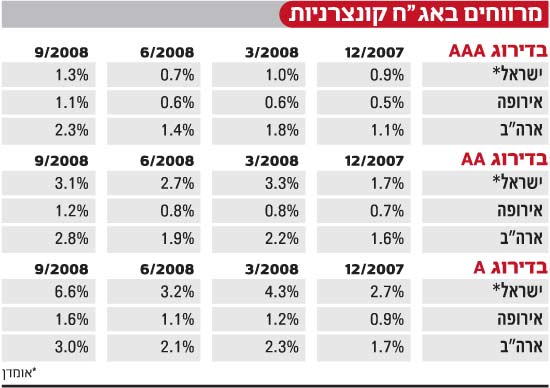

לקחנו שלוש קבוצות אג"ח עם מח"מ של חמש שנים, על-פי דירוגיהם: ,AAA AA ו-A והצגנו את המרווחים (בינן לבין האג"ח הממשלתיות) שהיו על ציר הזמן שבין ראשית 2008 להיום, בישראל, אירופה וארצות-הברית. התוצאות מוצגות בטבלאות הרצ"ב.

מהטבלאות עולות כמה מסקנות:

- השינוי במרווחים לאורך זמן: יש עלייה ברורה ב-Spreads (מרווחים), שמשקפת תמחור מחדש של הסיכונים על-ידי השווקים. מתחילת השנה ועד היום עלו המרווחים באירופה ב-0.5%-0.7% לשנה, ובארצות-הברית הם עלו בקצב מהיר יותר - 1.2%-1.3% לשנה.

- ארצות-הברית מול אירופה: בכל רמות הדירוג: ,AAA AA ו-A הפער בתשואה השנתית לפדיון בין אירופה לארצות-הברית הוא ברור לעין ונמשך לאורך כל התקופה, כשבארצות-הברית הפער הרבה יותר גדול מאשר באירופה, ביטוי לפרמיית הסיכון השונה שהשווקים מייחסים לאג"ח.

- דירוג גבוה מאוד מול דירוג נמוך יותר: בחתך הזה, על ציר הזמן, הפער בין התשואה על אג"ח בדירוג AAA לבין A כמעט לא השתנה, לא באירופה (0.4%-0.5%) ולא בארצות-הברית (0.6%-0.7%). כלומר, עקומת הפערים בתשואה עלתה בכל קבוצות הדירוג ובאותה מידה.

- ואיפה אנחנו בהשוואה לאירופה וארצות-הברית? בשוק האג"ח המקומי עקומת הפערים בתשואה עלתה אך לא באותה מידה בכל קבוצות הדירוג. העלייה במרווחים הייתה מתונה בקבוצת AAA והסתכמה ב-0.4%, ואילו בקבוצת הדירוג A העלייה במרווחים מתחילת השנה הייתה יותר דרמטית - 4%.

- בנוסף, הפער במרווח התשואה שבין קבוצת הדירוג הגבוהה, AAA, לבין אג"ח בדירוג A השתנה גם השתנה (בניגוד לאירופה ולארצות-הברית, שם הוא נשאר כאמור על מקומו) וקפץ מרמה של 1.5% בתחילת השנה ל-5.3% כיום.

אנחנו ושאר העולם

האם הגידול בפערים בשוק האג"ח בישראל הוא הגיוני? האם הפער השורר כיום בישראל בהשוואה לזה הקיים באירופה ובארצות-הברית כתוצאה מהמגמה הזו הוא הגיוני? התשובה היא, לא. לא רבתי, לפחות בכל הקשור לאג"ח של פירמות בדירוג AA, ובמיוחד בדירוג A.

נכון, ההאטה הכלכלית הגלובלית הגיעה לישראל, ועוד תגבר, אבל מצבו של המשק הישראלי טוב לאין ערוך מזה של אירופה ושל ארצות-הברית, וגם ימשיך להיות טוב יותר, אם מקבלי ההחלטות בישראל ינקטו צעדים נכונים.

ובכל זאת, פרמיית הסיכון שהמשקיעים בישראל מייחסים לאג"ח של הפירמות גבוהה יותר מהפרמיה שמבקשים לקבל בארצות-הברית ובאירופה, שצרותיהן הכלכליות גדולות בהרבה. הקרחון העצום שנוצר בשוקי האשראי האמריקנים עדיין לא הגיע לכאן, ונקווה שגם לא יגיע.

הקרחון הזה הקשיח מאוד בשבועות האחרונים. הפחד הוא כל-כך גדול, שבנק אחד לא מוכן להלוות לבנק אחר, ובנקים אינם מעמידים אשראי מהסוג שהם נותנים בימים כתיקונם, לחברות ענק, לעסקים בינוניים וקטנים ולצרכן הפרטי.

מדובר בחוסר אמון. בתוכנית החילוץ האמריקנית נעשה מאמץ להשיב את אמון הציבור, כשהביטוח על פיקדונות בבנקים הוגדל מ-100 אלף דולר ל-250 אלף דולר. זאת, כדי למנוע מצב שאנשים שיחששו לכספם ירוצו לבנק לפדות אותו. מתברר, שהחוסך האמריקני לא היה רחוק מזה.

התוכנית האמריקנית היא צעד הכרחי, אבל לא מספיק. לצד התוכנית, שנועדה לרכוש מה שמכונה "נכסים מורעלים" מן הבנקים ולפנות להם מקורות נזילים, הכרחי שהפד ייצור את התנאים לחידוש האמון במערכת הבין-בנקאית.

במשוואה הזו יש חשיבות קריטית לזמן. ככל שיחלוף זמן ללא פעילות מיידית בשני המישורים האלה, כך הקרחון יקשיח, חוסר האמון יגבר, ומנופי הכוח שיהיה צריך להפעיל כדי לצאת מן המיצר יהיו גדולים הרבה יותר.

צבי סטפ"ק הוא מנכל בית ההשקעות מיטב. המאמר נכתב בשיתוף אייל לייזרוביץ'.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.