רונן מנחם הוא אסטרטג השקעות ראשי בבנק המזרחי טפחות

בטורי נקודת מפנה לטובת הדולר, שפורסם ב-7/6, טענתי שהירידה בתעסוקה בארה"ב בחודש מאי, שהייתה נמוכה בהרבה מהציפיות, תחולל מהפך בתפיסה לפיה נתונים כלכליים חיוביים רעים לדולר, בהיותו מטבע מקלט לתקופות משבר. הדולר אכן הגיב בעלייה, אולם לא הייתה לה המשכיות.

מפנה אמנם לא קרה, אך הירידה בדולר נבלמה: מה-18/2, אז נרשם לדולר שיא שנתי כנגד האירו, עד ה-7/6 כאמור, נחלש המטבע האמריקאי ב-13%, ומאז דשדש סביב 1.4.

ביום שישי שעבר פורסם דו"ח התעסוקה בארה"ב בחודש יולי, וגם בו ירדה התעסוקה הרבה פחות מהציפיות. בנוסף, לראשונה ב-15 חודשים, ירדה האבטלה. הדולר שב והגיב בעלייה חזקה והשאלה אם הפעם היא תימשך.

אני טוען, שאם זו תחילת רצף נתונים משופרים משוק העבודה, הדולר יעבור משלב בלימת הירידה לשלב ההתחזקות וזאת משתי סיבות:

1. התאוששות כלכלית: דוח התעסוקה מצטרף לשורת נתונים חזקים בתחום הדיור, התעשייה, השירותים, כלי הרכב ועוד. כלכלה מתחזקת מושכת אליה השקעות ישירות ופיננסיות והמטבע שלה עולה לבסוף.

2. אסטרטגיית יציאה: יו"ר הבנק הפדראלי הצהיר שהריבית תישאר נמוכה חודשים ארוכים, כשברקע אינפלציה שלילית, אך ריבית כה נמוכה לא נוחה לו והוא מעוניין מאוד להעלותה לרמה נורמאלית. במקביל מבקשים הבנק הפדראלי וממשלת ארה"ב להקטין את מעורבותם בכלכלה ובשווקים (שעלולה, ככל שתימשך, ללבות אינפלציה). בלימת ההידרדרות בשוק העבודה תספק הזדמנות פז להתחיל בתהליך היציאה שפירושו צמצום הדפסת דולרים.

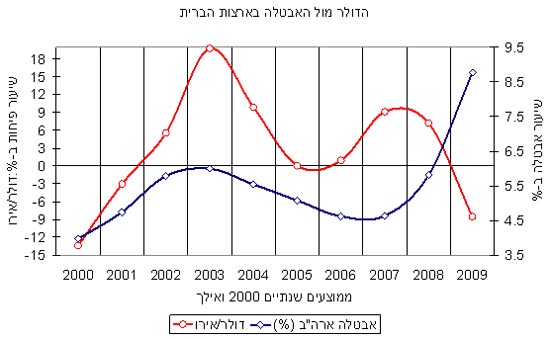

ניסיון העבר אכן מצביע על קשר חיובי בין התחזקות בדולר לבין שיפור בתעסוקה. בתרשים שלהלן משורטטים השינוי באחוזים בשער הדולר כנגד האירו ובשיעור האבטלה בארה"ב, בממוצעים שנתיים, בעשור החולף.

ניתן להבחין בזיקה החיובית בין השניים בשנים 2000 ועד 2007, טרם פרוץ המשבר: עלייה באבטלה התרחשה בד בבד עם היחלשות בדולר.

הקשר נשבר בשנים 2008 ו-2009, כשהדולר הפך להיות מטבע חוף מבטחים, ולכן הרעה באבטלה הביאה דווקא להתחזקותו. לדעתי, שיפור בתעסוקה, שיצביע על התאוששות כלכלית, יחזיר את הקורלציה בין השניים, ולכן הגיוני שנראה התחזקות הדרגתית בדולר.

הדולר עשוי לקבל תמיכה משני גורמים נוספים:

1. שיפור ניכר בסחר החוץ האמריקאי מפחית מאוד מהלחץ על המטבע. בחודש מאי היה גירעון הסחר האמריקאי נמוך ב-57% בהשוואה לחודש המקביל אשתקד.

2. מספר מדינות, שהגיעו כנראה לאחרונה לשיא השפל (בחלקן מסתמנת התאוששות), אינן מעוניינות במטבע חזק כנגד הדולר, שיעניק לארה"ב יתרון תחרותי, ולכן סביר שתלחצנה עליה בנושא.

קשה לתת לוחות זמנים, אך לדעתי ארה"ב תיצור יתרון במונחי צמיחה והפרשי ריביות על פני שותפות הסחר שלה והדבר יוליך בהדרגתית להתחזקות גלובאלית בדולר (למעט אולי כנגד מטבעות במספר משקים מתעוררים). הדולר יפסיק להיחשב מטבע חוף מבטחים וישוב לייצג משק בשלבי התאוששות.

להבדיל, אחת הסיבות שהיין היפאני, המוזכר עם הדולר כמטבע חוף מבטחים, דווקא נחלש ביחס לכל המטבעות בסוף השבוע, היא שבניגוד לארה"ב, לא צופים שם התאוששות חזקה ולבטח לא העלאת ריבית.

כתמיד, חובה לשוב ולציין: תחום שערי החליפין מסובך מאוד. גורמים רבים משפיעים עליו ויכולים לשנות במהירות מגמות שצופים לו. לכן, יש להתייחס אליו תמיד בזהירות מרבית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.