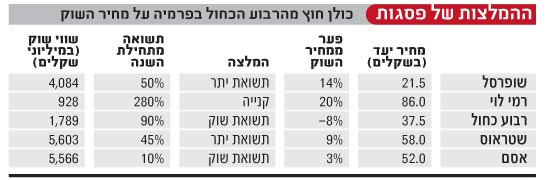

עדיפות להשקעה בשטראוס מבין יצרניות המזון המובילות, ובמניות רמי לוי מבין 3 רשתות השיווק הבולטות - אלה שתי המסקנות המרכזיות העולות מסקירתה של האנליסטית טליה לויברג מבית ההשקעות פסגות על 5 החברות הציבוריות הגדולות הפועלות בענף המזון והרשתות הקמעונאות.

בעקבות סיכום הדו"חות הכספיים לרבעון השלישי של 5 החברות - שטראוס, אסם, רבוע כחול, שופרסל ורמי לוי - עולה מההמלצות וממחירי היעד של פסגות כי המניה "החמה" ביותר היא זו של רמי לוי. מהעבר השני בולטת לשלילה מניית רבוע כחול מקבוצת אלון של דודי ויסמן.

ואכן, תוצאותיה של רמי לוי היו הבולטות ביותר מבין רשתות השיווק ברבעון השלישי, לאחר שהרשת הציגה זינוק של 29.5% בשורה התחתונה, שהגיעה ל-18.1 מיליון שקל, וב-9 החודשים האחרונים קפץ הרווח ב-35.5% לסך של 50.5 מיליון שקל.

בכלל, מניית רמי לוי היא מהבולטות שבין מניות ת"א 100, כשמתחילת השנה השיגה תשואה של יותר מ-280%. בפסגות מעריכים כי בכך לא תם פוטנציאל העליות במניה, ומעניקים לה המלצת "קנייה" במחיר יעד של 86 שקל, הגבוה ב-20% ממחיר השוק.

לעומת הנסיגה בשופרסל וברבוע כחול, בלטה עלייה משמעותית של 13% שהציגה רמי לוי במכירות של חנויות זהות, בעוד שמכירות אלה בשתי הראשונות ירדו ב-1.6% ו-2.5% בהתאמה. המגמה ב-9 החודשים היתה דומה - עלייה של 8% אצל לוי וירידה של 0.8% ו-5.5% בשופרסל וברבוע כחול, בהתאמה.

לויברג סבורה כי התוצאות שהציג רמי לוי תומכות בהמשך המלצת "קנייה", ומסבירה כי "תוצאות הרבעון היוו הוכחה נוספת לעלייה ברמת התודעה הצרכנית לה זכתה הרשת בשנה האחרונה, ותומכות בצפי להמשך המגמה החיובית".

עוד מציינת לויברג את שיעור הרווחיות התפעולית הגבוהה של לוי, שהגיעה ל-7.1% ברבעון, והיתה גבוהה משמעותית משיעורי רווחיות תפעולית של 4.4% ו-3.1% בשופרסל וברבוע כחול, בהתאמה.

לסיכום, לויברג מסבירה כי "למרות הסיכון הגבוה ביחס למתחרותיה, הנובע מאופי הפעילות, יש לזכור כי מדובר ברשת לשיווק מזון, בבעלי שליטה שעל אף הסקפטיות של שוק ההון הצליחו לעמוד ביעדיהם בצורה מלאה, בדיסקאונט של 20% ובמכפיל נוח. לכך יש להוסיף תשואת דיבידנד (5.5% ב-3 הרבעונים הראשונים וצפי לשיעור דומה בהמשך). רמי לוי, על אף מודל שמרני, מספקת את הפוטנציאל לאפסייד הגבוה ביותר בתחום".

ולעומתה - למרות המשך קידום של מספר פעילויות משמעותיות ברבוע כחול, ביניהן השקת רשת הדיסקאונט "מגה בול", ייסוד המותג הפרטי "מגה" והקמת מועדון הלקוחות You, במטרה להגדיל מקורות הכנסה ונתחי שוק - המלצתה של לויברג על מניית רבוע כחול היא "תשואת שוק" במחיר יעד של 37.5 שקל, הנמוך ב-8% ממחיר המניה כיום.

תשואת המניה של רבוע כחול מאז תחילת השנה מגיעה ל-90%, ולויברג מסבירה כי "רשת רבוע כחול ממשיכה להיות הרשת הפחות מומלצת, הן לאור התוצאות ונתח השוק שטרם התאושש, והן לאור התמחור היקר יחסית בשוק".

בזכות הטבת מס, לצד יציבות בשיעורי הרווחיות הגולמית והתפעולית מהמכירות, רבוע כחול, המנוהלת על-ידי זאב וורמברנד, הציגה שיפור משמעותי ברווחי הרבעון השלישי, שעמדו על 25.1 מיליון שקל. עם זאת, ב-9 החודשים הראשונים של השנה הרווח הנקי הצטמק ב-31% ל-64.7 מיליון שקל.

לויברג מציינת כי "התמתנות שיעור שחיקת מכירות החנויות הזהות של הרשת לרמה של 2.5% ברבעון היה מפתיע, אך הדגש הוא כי לא מדובר על תוצאה של התאוששות בנתח השוק של הרשת (על פי נתחי השוק של נילסן)".

לסיכום, לויברג מסבירה כי "בסך-הכול ממשיכה רבוע כחול לעשות את הצעדים הנכונים - פורמטים, מותג פרטי, מועדון לקוחות וכדומה. יחד עם זאת, למרות שביעות-רצון שמשדרת ההנהלה מהתקדמות צעדיה, בשלב זה הדבר לא ניכר ברמת נתח השוק (21.4% בלבד באוקטובר), ולא ברמת המרווחים, שלאור מבנה הקבוצה צריכים להיות גבוהים מאלה של שופרסל".

באשר לחברה שבשליטת קבוצת אי.די.בי של נוחי דנקנר - רשת שופרסל - לויברג מדגישה את עוצמתה באומרה כי "תוצאות הרבעון השלישי המחישו שוב כי נדרש הרבה מאוד בכדי להזיז את שופרסל ממסלולה - מסקנה הנתמכת בנתחי השוק היציבים על אף המיתון והתחרות. שופרסל ממשיכה להפגין ביצועים מרשימים שמעידים על המקום המבוסס אליו הגיעה". המלצתה למניה היא "תשואת יתר" במחיר יעד של 21.5 שקל, הגבוה בכ-14% ממחירה בשוק.

בסיכום הרבעון השלישי רשמה שופרסל עלייה של כ-5% ברווח הנקי, ל-62 מיליון שקל, תוך שמירה על יציבות בהיקף ההכנסות שהגיעו ל-2.88 מיליארד שקל. אולם הרווח התפעולי ירד ל-4.4% מהמכירות, לעומת רווח תפעולי של 5.1% ברבעון המקביל.

בין יצרניות המזון עדיפה שטראוס

לגבי המשך פעילותה של שופרסל, מציינת לויברג כי זו "חברה יציבה בעלת אסטרטגיה מושרשת, שמאפשרת לה לשמור על נתח שוק יציב על אף מאמצי המתחרות, וכן פוטנציאל לפירות המהלכים שמתחילה ליישם הרשת ברמת הרווחיות התפעולית".

בין אלה מציינת לויברג את תוכניותיה של שופרסל לגבי פורמט האקספרס שלה, המשך צמיחת המותג הפרטי וכרטיס האשראי והמעבר לסדרנות עצמית (תוכנית שעוררה ביקורת וזעם על שופרסל מצד הספקים).

בהתייחסות לשתי חברות המזון הגדולות, בפסגות נותנים עדיפות לשטראוס על פני אסם , בזכות פוטנציאל גבוה יותר שהם מזהים בפעילותה. המלצת בית ההשקעות למניה היא "תשואת יתר" במחיר של 58 שקל, גבוה בכ-9% ממחיר המניה, לעומת המלצת "תשואת שוק" למניית אסם, במחיר של 52 שקל הגבוה ב-3% ממחיר השוק.

לגבי שטראוס אומרת לויברג כי "תוצאות הרבעון השלישי ממחישות כי החברה עלתה על הדרך הנכונה". היא מעריכה כי שיעורי הרווחיות של שטראוס ימשיכו במגמת שיפור גם ברבעונים הקרובים, ומציינת כי "גם ברמת תזרים המזומנים, שהוגדר כאחד מהיעדים ל-2009, חל שיפור ניכר עם תזרים מזומנים בהחלט מרשים של 179 מיליון שקל, כשהנהלת החברה מציינת כי העבודה כאן עדיין לא הסתיימה".

הרווח הרבעוני של שטראוס צנח ב-75% ל-62.2 מיליון שקל, אולם עיקר הירידה נובעת מכך שאשתקד היא הציגה הכנסות חד-פעמיות בעקבות הכנסת פפסיקו כשותף בחברת הסלטים המצוננים שלה בארה"ב, סברה, והנפקת 25.1% משטראוס קפה לקרן ההשקעות TPG Capital.

גם אסם שיפרה את שיעורי הרווחיות הגולמית והתפעולית שלה, ואף הציגה זינוק של 40% ברווח הנקי הרבעוני שהגיע ל-89.3 מיליון שקל. בפסגות מסבירים כי "אסם היא חברה מצוינת, אך הפוטנציאל מתומחר בשוק. גם ברבעון הנוכחי המשיכה אסם להפגין את פירות מהלכי ההתייעלות ברמת שיעורי הרווחיות המשתפרים. יחד עם זאת, איננו חושבים כי רווחיות גולמית של 43.6% ותפעולית של 14.4% הן מייצגות".

השפעות המשבר הכלכלי הובילו לפגיעה במכירות שתי החברות בארץ, כשאסם הציגה ירידה של 6.7% במכירות הרבעוניות שלה בישראל, ואילו מכירותיה הרבעוניות של שטראוס בארץ (ללא פעילות הקפה) ירדו ב-3.4%. בהקשר לפעילות החברות בארץ, בפסגות מעריכים כי אסם חשופה יותר לאיום המותג הפרטי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.