אחרי ששנת 2008 הייתה השנה הגרועה ביותר אי פעם בשוק ה

גמל, עומדת 2009 להיות השנה הטובה ביותר בו מאז ומעולם. לאחר 12 חודשים רצופים של תשואות חיוביות, התשואה המצטברת בשוק הגמל מדצמבר 2008 ועד נובמבר 2009 עמדה על 28.07%. העליות של שנת 2009 החזירו את הירידות של המשבר והותירו עודף קטן: התשואה המצטברת מאז ינואר 2008 היא 5.24%, ובניכוי דמי הניהול עומדת התשואה הממוצעת השנתית על 1.8%.

היקף הנכסים בשוק הגמל עמד בסוף נובמבר על 276.5 מיליארד שקל. היקף הנמוך ב-1.1% בלבד מהשיא של 279 מיליארד שקל שנרשם באוקטובר 2007. בקופות הגמל מנוהלים 158.4 מיליארד שקל, בקרנות ההשתלמות 96.4 מיליארד שקל והיתרה נמצאת בקופות פיצויים מרכזיות.

לצד התשואה ממשיכה לעלות בעקביות גם רמת הסיכון. שיעור המניות, קרנות הנאמנות, תעודות הסל המנייתיות וההשקעות המדורגות פחות מ-BBB בתיקי הגמל - שהגיע לשפל של 18.5% בדצמבר 2008 - עלה כעת ל-27.3%. שיעור המניות בתיק עמד על 21.1%, השיעור הגבוה ביותר מאז אוגוסט 2008.

היקף המשיכות בשוק הגמל חזר לרמתו הרב שנתית, כאשר משיכות הכספים הסתכמו מתחילת השנה ב-16 מיליארד שקל בהשוואה ל-25.8 מיליארד שקל אשתקד. ההפקדות עמדו על 15.6 מיליארד שקל, ירידה של 4.6% בהשוואה לתקופה המקבילה. מתחילת 2009 מסתכמת הצבירה השלילית ב-476 מיליון שקל, בהשוואה לצבירה שלילית של 9.6 מיליארד שקל אשתקד, כך שבנטרול תוספת הנכסים הנובעת מהתשואות, ממשיכים נכסי הקופות לקטון. בשוק הגמל כולו נרשמה מתחילת השנה צמיחה שלילית בשיעור של 1.9%.

ההפקדות בקופות הגמל האישיות צנחו בשנת 2009 ב-20% ועמדו על 3.8 מיליארד שקל בהשוואה ל-4.8 מיליארד שקל אשתקד. הצבירה השלילית בקופות הגמל האישיות (הפקדות פחות משיכות) הסתכמה מתחילת 2009 ב-2.9 מיליארד שקל. מנגד, לקרנות ההשתלמות צבירה חיובית בסך 3.4 מיליארד שקל.

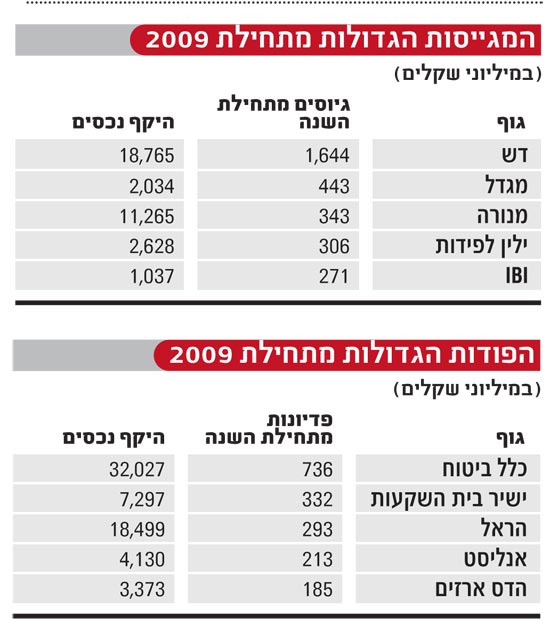

כלל וישיר פודות

הפודה הגדולה ביותר מתחילת 2009 היא כלל ביטוח שאיבדה 736 מיליון שקל. ערב המיזוג עם מיטב נמצא ישיר בית השקעות במקום השני ברשימת הגופים הפודים, עם 332 מיליון שקל. במקום השלישי הראל שאיבדה 293 מיליון שקל, ואחריה אנליסט (213 מיליון שקל), הדס ארזים (185 מיליון שקל) ואקסלנס (170 מיליון שקל).

המגייסת הגדולה של 2009 היא דש בניהולו של קובי לוינסון שגייסה 1.64 מיליארד שקל, מתוכם 948 מיליון שקל מקופות אחרות. דש, בשנה הטובה ביותר בתולדותיה, גייסה סכום השווה לזה שגייסו יחד חמשת הגופים שמופיעים אחריה ברשימה, ומבססת את מעמדה כגוף השלישי בגודלו כשהיא מרחיבה את הפער מול הראל במקום הרביעי.

במקום השני מגדל עם גיוס של 443 מיליון שקל, אחריה מנורה עם גיוס של 343 מיליון שקל, ילין לפידות (306 מיליון שקל), IBI (271 מיליון שקל), ואינפיניטי (160 מיליון שקל).

ומה עם בית ההשקעות הגדול ביותר, פסגות? הוא מנהל כבר 47 מיליארד שקל, כשהצבירה שלו מתחילת השנה חיובית ועומדת על 114 מיליון שקל. במחצית השנייה של השנה, מאז שקלט את קופות פריזמה ועצר את בריחת העמיתים מהן, איבד פסגות מדי חודש 60 מיליון שקל. אבל להבדיל מגופים אחרים הכסף יוצא מפסגות לא בגלל עמיתים שעוברים לקופות אחרות, אלא בגלל הפרופיל הדמוגרפי שלה. הקופות הבנקאיות של פסגות מבוגרות ומדי חודש פודים העמיתים כ-200 מיליון שקל.

חוזר ההנמקה נכנס לתוקף

בתוך כך, נערכים בשוק הגמל לכניסתו לתוקף של חוזר ההנמקה. החוזר מחייב בפעם הראשונה את סוכן הביטוח לנמק את ההמלצה שנתן ללקוח במהלך השיווק הפנסיוני. ההנמקה תהיה מפורטת לפי פרמטרים קבועים מראש, והסוכן יחויב לציין בפני הלקוח את החברות להן יש לו זיקה, העמלות אותן הוא מקבל וכל תגמול אחר.

סעיף בחוזר קובע כי החל מאוגוסט 2010 יחויב הסוכן במילוי ממוחשב של מסמך ההנמקה, ובמידה שאין ביכולתו לעשות כן - ימסור ללקוח העתק קריא, וישלח אליו את הטפסים כשהם מודפסים בתוך 14 יום מיום ההחתמה.

סעיף זה יצר בלבול מאחר שלא היה ברור מה חייב הסוכן לעשות החל מינואר. גורמים במשרד האוצר הבהירו ל"גלובס" כי "מיום תחילת החוזר חייב סוכן הביטוח למסור ללקוח מסמך הנמקה בפורמט שנקבע בחוזר, אך אין חובה שיימסר באופן ממוכן. ואילו מאוגוסט 2010 תהיה חובה למסור את המסמך באופן ממוחשב במועד הייעוץ או השיווק, או אחרי 14 יום, ובלבד שבמועד הייעוץ או השיווק יימסר ללקוח מסמך הנמקה שמולא באופן ידני".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.