אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

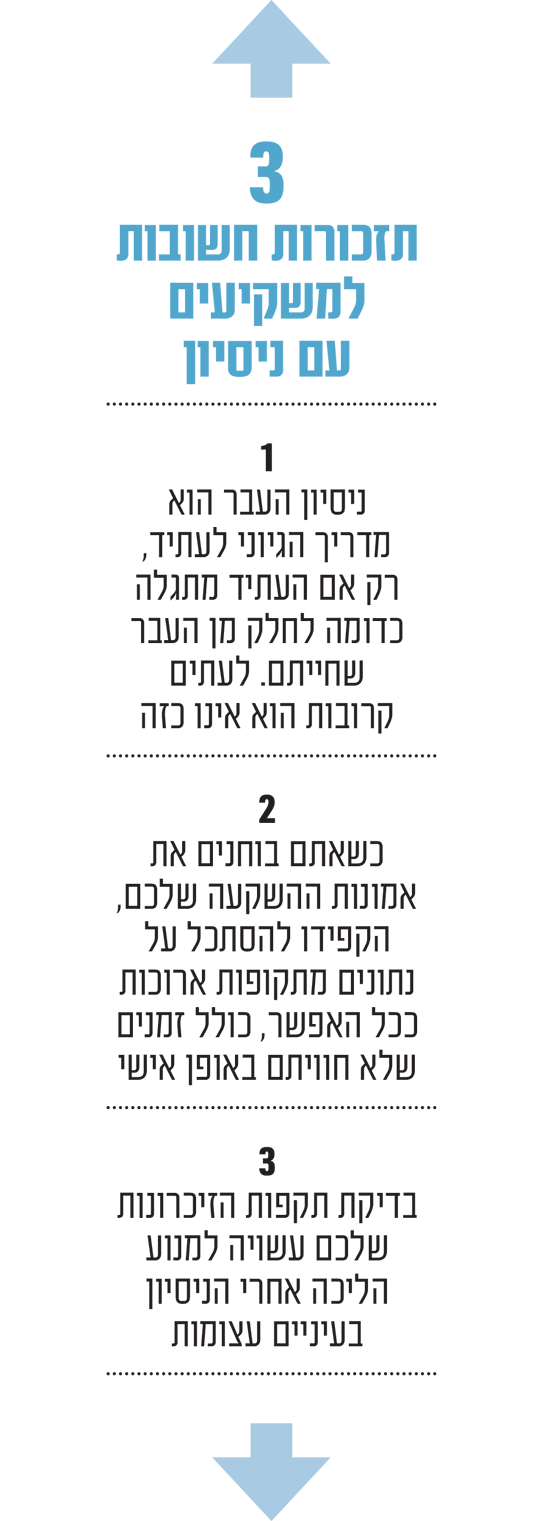

כאשר מהומת המכסים מטלטלת את השווקים יום אחר יום, השאלה המשמעותית ביותר עבור משקיעים היא זו: מה נמצא במאגר הזיכרונות שלכם?

● המשקיע האינטליגנט | משווקים את הקרנות האלה כ"פתרון הקל" לטירוף בשוק המניות, אל תקנו את זה

● ניתוח | כולם מפחדים ממיתון? כך תכינו את תיק ההשקעות שלכם

אם אתם צעירים, אתם יודעים שמניות וביטקוין יכולים להפסיד כסף במהירות הבזק. מספיק אם ניזכר במרץ 2020 או ב- 2022. אולם הניסיון שלכם גם אומר לכם שהם יתאוששו אפילו מהר יותר ויגיעו לשיאים חדשים.

אם אתם משקיעי אג"ח בגיל העמידה, חוויתם כמעט רק ירידת ריביות ותשואות נדיבות מ-1981 ועד תחילת 2022. בדור הקודם, חוויית קריסת שוק המניות של 1929 רדפה משקיעים רבים, וגרמה להם להימנע ממניות במשך עשרות שנים לאחר מכן.

פיטר ברנשטיין, היסטוריון פיננסי ואסטרטג השקעות שנפטר בשנת 2009, נהג לומר שלמשקיעים יש בנקי זיכרונות: תשואות השוק שאנשים בגיל דומה מרוויחים באופן קולקטיבי. הניסיון מעצב את הציפיות.

הבעיה היא שבנק הזיכרונות שלכם יכול להטעות אתכם בדרכים מסוכנות. הניסיון שלכם מהעבר הוא מדריך מתקבל על הדעת לעתיד, רק אם העתיד מתברר כדומה לחלק מן העבר שחייתם. ולעתים קרובות הוא אינו כזה.

בהתחשב בתנודות הפרועות של השווקים על רקע חוסר הוודאות בנוגע למדיניות הסחר של הנשיא טראמפ, כדאי לבחון כמה אמונות-השקעה שבנק הזיכרונות שלכם עשוי להחזיק בהן - ולשאול האם הן עדיין תקפות.

הצמיחה מנצחת את הערך

במהלך מרבית העשור וחצי האחרונים, מניות ערך - חברות שמחירי המניות שלהן נמוכים יותר ביחס לרווחים ולנכסים שלהן - דשדשו להן הרחק מאחורי מניות צמיחה יקרות יותר כמו אפל, אנבידיה וטסלה.

לדוגמה, מניית ברקשייר האת'וויי של וורן באפט, נושאת הדגל של ציד מציאות בשוק המניות, עלתה עד כה השנה ב-17.3%, לא מעט בזכות 330 מיליארד הדולרים שהיא מחזיקה במזומן. מדד נאסד"ק עתיר הטכנולוגיה ירד ב-10.9% בתקופה זו.

אין זה משנה כמה הכאוס סביב מדיניות הסחר יפגע בכלכלה העולמית, "יסודות הערך עדיין יהיו חשובים", אומר רוב ארנוט, יו"ר חברת ההשקעות Research Affiliates. מניות ערך אמורות להיות פגיעות פחות לטלטלות בשוק מאשר מניות צמיחה. "ההיסטוריה מראה שבזמנים של טלטלות, ערך גובר על צמיחה", מוסיף ארנוט.

ובמשך רוב המאה האחרונה, מניות זולות יותר הניבו ביצועים טובים יותר ממניות צמיחה זוהרות יותר - ולא להיפך, כפי שבנק הזיכרונות שלכם עשוי לרמוז. אם רוב תיק המניות שלכם נמצא במניות צמיחה, שקלו להוסיף כמה מניות ערך.

ארה"ב היא המקום היחיד שכדאי להיות בו

במשך רוב שני העשורים האחרונים, המניות האמריקאיות השאירו אבק לשווקים הבינלאומיים, כאשר הדולר התחזק וחברות טכנולוגיה אמריקאיות פרחו.

זה היה אז. עכשיו, בשנת 2025 עד כה מדד MSCI ACWI ex USA, העוקב אחר שווקים מחוץ לארה"ב, עוקף את מדד S&P 500 ביותר מ-14 נקודות האחוז.

אם אתם משקיעים צעירים יותר, בנק הזיכרונות שלכם לא יוכל לספר לכם שהשווקים הבינלאומיים הצטיינו במשך רוב מחצית המאה האחרונה. בין השנים 1971 ל-1990, מדד MSCI EAFE של שווקים מפותחים בינלאומיים היה גבוה ממדד S&P 500 בממוצע של 4.2 נקודות האחוז בשנה, לפי T. Rowe Price. בחלק מאותה תקופה, השקעות מחוץ לארה"ב נהנו מהרוח הגבית של הדולר היורד, מה שהפך את הרווחים במטבעות אחרים לרבי-ערך יותר עבור משקיעים אמריקאים.

גם לאחר העלייה האחרונה שלהן, מניות בינלאומיות הן זולות יחסית, ונסחרות לפי מכפיל קטן מ-16 על הרווחים ב-12 החודשים האחרונים, ובפחות מפי שניים מהערך בספרים, או השווי הנקי; מניות אמריקאיות עומדות על מכפיל 24 בערך על הרווחים, ויותר מפי ארבעה מהערך בספרים.

אם הדולר ימשיך להיחלש, המגמה תחזק את המניות בחו"ל; וגם אם לא, ארה"ב אינה המשחק היחיד בעיר. יש עוד פלנטה שלמה שם בחוץ.

קנו כשהמחיר יורד, והזמן יציל אתכם

הספר "מניות לטווח ארוך" משנת 1994, מאת הפרופסור למימון ג'רמי סיגל מבית הספר וורטון באוניברסיטת פנסילבניה, טען כי לעיתים רחוקות הייתה תקופה של 20 שנה לפחות שבה מניות לא גברו על אג"ח לאחר אינפלציה.

מחקר שנערך לאחרונה על ידי אדוארד מקווארי, פרופסור אמריטוס לעסקים באוניברסיטת סנטה קלרה, מראה כי הטענה אינה נכונה. לאחר שעסק שנים בתיקון קפדני של התיעוד ההיסטורי של תשואות נכסים בארה"ב, החל בשנת 1793, מקווארי מצא תקופות רבות של 20 שנה שבהן אג"ח גברו על מניות לאחר אינפלציה, האחרונה שבהן חלה במהלך שני העשורים שהסתיימו ב-2012.

שום דבר מזה אין פירושו שלא כדאי לקנות מניות או להחזיק בהן לטווח ארוך. אך המשמעות היא כן שאין ביטחון או ערובה לכך שמניות ינצחו אג"ח, אפילו לאורך תקופות ארוכות.

התשואות שלהן הן פונקציה של שיעור הריבית, אינפלציה וכמה יקרות המניות ביחס לאג"ח. כרגע, מניות הן רחוקות מלהיות זולות. מתנו את הציפיות שלכם והתמקדו בחיסכון נוסף, למקרה שהמניות לא ירוויחו יותר.

מזומן הוא זבל

משקיעים רבים אינם יכולים לשכוח את התקופה שבין 2009 ל-2021, שבה מזומן הרוויח לעתים קרובות פחות מכלום לאחר אינפלציה. הוא לא יכול היה אפילו לשחק בהגנה.

ב-2025, עם זאת, מזומנים משחקים תפקיד התקפי: עם תשואות העולות על 4%, איגרות חוב ממשלתיות וקרנות כספיות הביסו את המניות עד כה השנה. הן גם עוקפות את מדד המחירים לצרכן.

הזהב תמיד נוצץ

אם השקעתם לאחרונה בזהב, אתם יודעים שהוא בוהק בתקופות משבר. ייתכן שבנק הזיכרונות שלכם אינו כולל את הביצועים האפרוריים של הזהב בעבר, לאחר ששבר שיאים מהירים במחירו. הזהב לא עבר את מחיר השיא שלו מינואר 1980, שעמד על 834 דולר, עד כמעט 28 שנים מאוחר יותר, ולא עלה מעל לשיא הסגירה שלו באוגוסט 2011, שעמד על 1,892 דולר, במשך כמעט תשע שנים לאחר מכן. אפילו במחירו האחרון, של כ-3,300 דולר, הוא עדיין לא עבר את שיא הסגירה שלו ב-1980 לאחר התאמה לאינפלציה, על פי נתוני שוק דאו ג'ונס. הזהב נוצץ כעת, אך זוהרו עלול להתעמעם כאשר הרוחות יירגעו.

כשאתם בוחנים את האמונות שלכם, הקפידו להיוועץ בנתונים מתקופות ארוכות ככל האפשר, כדי ללמוד מזמנים שלא חוויתם באופן אישי.

בדיקת תקפות הזיכרונות שלכם לא תמנע מכם להיות מונחים על ידי ניסיון ההשקעות שלכם. אך היא עשויה לעזור לכם להימנע מללכת אחריו בעיניים עצומות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.