לפני חצי שנה בלבד, כשבנקים ובתי השקעות ברחבי העולם פרסמו את התחזיות שלהם לשנת 2025, הם היו אופטימיים במיוחד וצפו למדד S&P 500 עלייה דו־ספרתית. אלא שבחודשים האחרונים נראה כי התמונה התהפכה. מתחילת השנה וול סטריט תנודתית במיוחד, אבל ב־2 באפריל, כשהכריז נשיא ארה"ב דונלד טראמפ על תוכנית המכסים שלו - השווקים עברו לנפילות של ממש, והחזאיים האופטימיים הפכו לפסימיים.

● ההימור השנוי במחלוקת של באפט הוכיח למה הוא "האורקל מאומהה"

● האסטרטג שטוען: זה התרחיש המפחיד שיוביל להזדמנות חד־פעמית בשוק

כעת, כמה מהכלכלנים ומנהלי ההשקעות הגדולים בעולם משוכנעים שארה"ב צועדת בדרך הבטוחה למיתון. לארי פינק, מנכ"ל בית ההשקעות הגדול בעולם בלקרוק הזהיר לפני שבועיים שארה"ב קרובה למיתון "אם לא כבר בתוכו". בבנק הגדול בעולם ג'יי.פי מורגן נתנו לאחרונה סיכוי של 60% למיתון. בסיטי בנק העלו השבוע את הסיכוי ל־40%־45%, גולדמן זאקס העלו גם הם את ההסתברות לכך ל־45% מוקדם יותר החודש, ריי דליו מייסד ברידג'ווטר, קרן הגידור הגדולה בעולם, הזהיר שייתכן משבר גרוע מזה של שנת 2008 כשאנחנו "קרובים מאוד למיתון" והרשימה עוד ארוכה.

גם בארץ, הכלכלן הראשי של מיטב, אלכס זבז'ינסקי, כתב השבוע ש"מיתון, או האטה חריפה, הוא התרחיש המרכזי לכלכלת ארה"ב בשנה הקרובה" והסביר שהנזק למשק האמריקאי כבר קרה ולכן גם אם ייחתמו הסכמים עם רוב המדינות לגבי המכסים, הדימוי השלילי שנוצר לארה"ב יפגע ביכולתה לעשות עסקים.

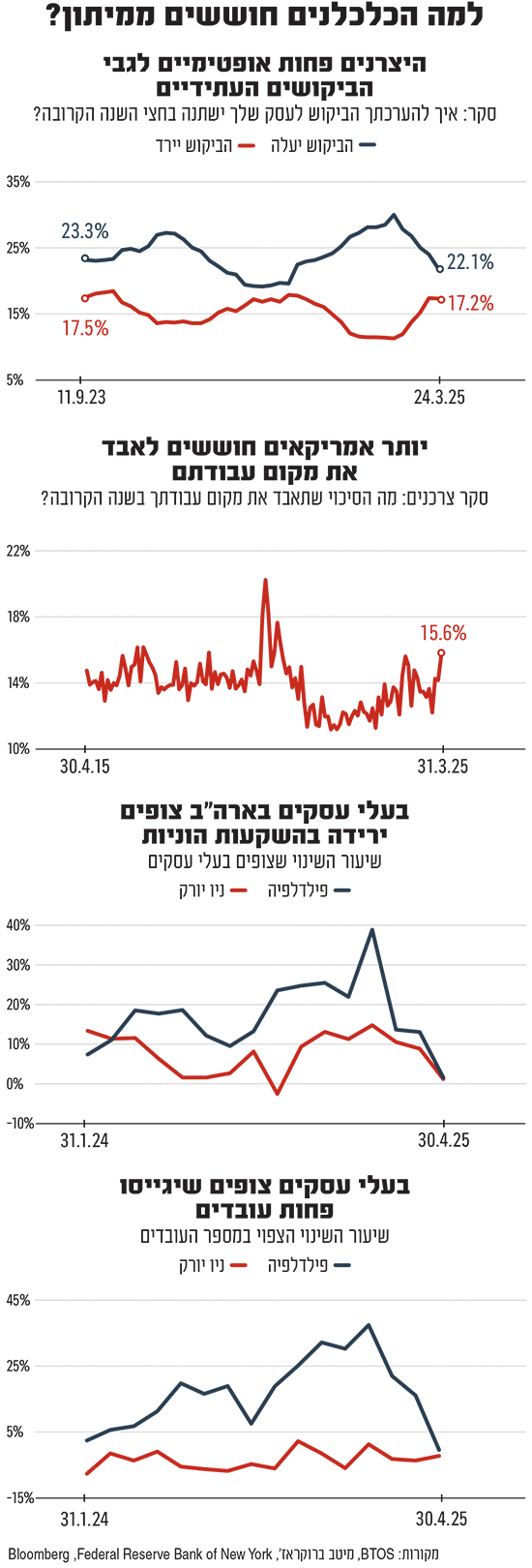

השבוע הבית הלבן שיגר מסר חיובי למשקיעים כשאותת על כוונה לרכך את רפורמת המכסים שלו ולהיכנס למשא ומתן אפילו עם ה"אויבת" הגדולה סין. זה הוביל לשבוע ירוק במיוחד של וול סטריט כאשר מיום שני ועד יום רביעי מדד S&P 500 עלה ביותר מ־5%. אבל שוק ההון לא מספר את כל הסיפור. למעשה, נתוני המאקרו בארה"ב חזקים, וגם הנתונים היבשים עדיין לא מלמדים על מיתון מתקרב, וגם אינדקטורים בולטים כמו עקום התשואות נותרים רגועים בינתיים, אבל יש מי שרואים סכנה באופק. עקום התשואות, הוא עקומה המתארת את התשואות על אג"ח ממשלתיות של ארה"ב בחלוקה לתקופות פדיון. בזמני שגרה, העקום עולה כך שהתשואות על אג"ח לשנתיים נמוכות מהתשואות ל־10 שנים, אבל לקראת מיתון, התמונה מתהפכת מאחר והמשקיעים מתמחרים סיכון גבוה יותר בטווח הקצר ולכן דורשים מהממשל ריבית גבוהה יותר על החוב.

זבז'ינסקי הסביר כי "נתוני הפעילות ('הקשים') בכלכלה האמריקאית ממשיכים להיות טובים ואף טובים מאוד". אלא שלדבריו זו אשליה, שכן "כל השיפור בנתונים הוא רק ביטוי של הניסיון להקדים את העלאת המכסים ובסיכוי גבוה מאוד יתהפך במהירות בחודשים הקרובים.

"סקרי הפד מצביעים על ירידה חדה בכוונות החברות התעשייתיות לבצע השקעות חדשות. סקר אחר עדכני ביותר שנערך פעם בשבועיים ע"י הלשכה לסטטיסטיקה האמריקאית משקף ציפיות של העסקים לירידה משמעותית בביקוש למוצרים ושירותים שהם מוכרים בחצי השנה הקרובה... העסקים בסקרי הפד מדווחים על ירידה די מהירה בציפיות לגיוס עובדים. סקר הצרכנים שפורסם בשבוע שעבר מצביע על עלייה בסיכוי להפסיד מקום עבודה". גם התנודתיות החריפה והעלייה בתשואות האג"ח של ממשלת ארה"ב (גם אם העקום לא הפוך) מאותתות שהשוק מצפה ליותר הורדות ריבית, בעקבות חשש ממיתון, לדברי זבז'ינסקי.

אמיר כהנוביץ, כלכלן ראשי ומשנה למנכ"ל סוכנות פרופיט שותף לחששות: "הסתכלות רחבה על הפרמטרים הללו מלמדת על זינוק בסיכוי שכלכלת ארה"ב תיכנס למיתון. בעיניי אגב, מלחמת הסחר היא בעיקר הטריגר, אבל לא חזות כל ההאטה. כלומר, גם אם נראה כעת 'שלום סחר', השוק כמובן יתקן בחדות, אך כנראה שלא יוריד משמעותית את הסיכוי למיתון בארה"ב".

הצד האופטימי: התחזיות נוטות לפספס

מי שמחפש לשמור על אופטימיות ורוצה להיזהר מתחזיות אפוקליפטיות יכול להיזכר בבדיחה על כך ש"הכלכלנים צפו 9 מתוך 5 המיתונים האחרונים". לא כולם מסכימים עם הציפיות הפסימיות. מודי שפריר האסטרטג הראשי של בנק הפועלים, מציין כי "בכניסה ל־2023 מרבית התחזיות של בנקי ההשקעות בעולם היו שארה"ב נכנסת למיתון, בגלל העלאות הריבית החדות, אבל בפועל הכלכלה האמריקאית צמחה יפה מאוד ב־2023־2024. אף אחד לא יודע אם יהיה מיתון, כרגע זה לא נראה שהולכים למיתון, אבל מצד שני זה מאוד תלוי בהתפתחויות בהסכם הסחר ובמדיניות המכסים של טראמפ. ככל שיגיעו לפשרה והמכסים לא יעלו בצורה חדה אז כנראה שלא יהיה מיתון, אלא רק האטה".

לארי פינק עצמו למשל הוא פסימיסט ידוע. בראשית אוקטובר 2023 הוא ראה "יותר פחד מאשר בכל הקריירה שלי" וחודש לאחר מכן הוסיף ש"המצב החמור ביותר מאז מלחמת העולם השניה" כשהזהיר שמלחמת רוסיה-אוקראינה ומלחמת חרבות ברזל עלולות להוביל למיתון עולמי. גם דיימון אמר באותם ימים דברים דומים כשהזהיר שזו "התקופה המסוכנת ביותר בעולם מזה עשורים". תחזיות שהתבדו.

גם ב־2022, כשוול סטריט נכנסה לשוק דובי, מעבר לים היו משוכנעים שהמיתון בדרך. עקום התשואות התהפך, בבלומברג הכריזו על "סבירות של 100% למיתון בשנה הקרובה" ועוד שורה ארוכה של כותרות ותחזיות בישרו על האטה חריפה מתקרבת.

אלדד תמיר, הבעלים ויו"ר בית ההשקעות תמיר פישמן נחרץ כי "הדיבורים על מיתון אינם מבוססים, ונובעים בעיקר מפחדים והערכות על מעשים לא ברורים ולא עקביים של ממשל טראמפ. הכלכלה האמריקאית חזקה וצומחת וממשיכה להפגין יציבות וצמיחה מרשימות. טראמפ כבר החל לסגת ממדיניות המכסים, וצפויה המשך נסיגה גם בעתיד לצד הורדת הריבית הצפויה באופק".

גם אייל חיים, סמנכ"ל שיווק איילון קרנות נאמנות, אופטימי: "הנתונים שהתפרסמו עד כה לא תומכי מיתון. האינפלציה מתמתנת, שוק העבודה חזק והאבטלה נמוכה. אבל החשש הוא מהנתונים העתידיים וזה המלכוד, שאם באמת האינפלציה תעלה בגלל המכסים, הפד לא יוכל להוריד את הריבית והשוק יילך למיתון".

מה מלמדת ההיסטוריה על תקופות מיתון?

בעיתונות הכלכלית נהוג להתייחס למיתון כתקופה של ירידה בתוצר שנמשכת יותר משני רבעונים רצופים. אבל בארה"ב מי שקובע רשמית האם יש מיתון זו הלשכה הלאומית למחקר כלכלי (NBER), אלא שבדרך כלל היא תעשה זאת רק בדיעבד. "היא מכריזה על תקופת המיתון לפעמים הרבה אחרי שהוא הסתיים כבר", מסביר כהנוביץ. על פי ההגדרה של כלכלני NBER, ביניהם גם לא מעט חתני פרס נובל לכלכלה, מיתון נקבע כאשר יש "ירידה משמעותית בפעילות הכלכלית שמתפרסת לרוחב הכלכלה ונמשכת יותר מכמה חודשים".

לפי נתוני הלשכה, מאז 1945 ועד היום היו 13 תקופות מיתון באורך ממוצע של 10.3 חודשים. בין תקופת מיתון אחת לשנייה עוברות בממוצע 6.15 שנים. אז מה הסטטיסטיקה אומרת לגבי התקופה הנוכחית? זו שאלה מורכבת. לפי ההגדרה הרשמית בשנת 2020, עם פרוץ הקורונה, ארה"ב נכנסה למיתון שנמשך חודשיים, מה שאומר לכאורה שיש עוד זמן עד המיתון הבא. אבל יש האומרים שמדובר ביוצא דופן. "לקיפאון הכלכלי בקורונה (2020) לא הייתי קורא מיתון", אומר כהנוביץ. "לא היה מדובר בבעיה מבנית בכלכלה, אלא עצירה מלאכותית שלה (סגרים) לפרק זמן קצר שנתמך במענקים, וההתאוששות הייתה מהירה מאד, גם בזכות מענקים ממשלתיים. זה לא דומה למיתון קלאסי". לדעתו המיתון האחרון הסתיים ב־2009, כלומר לפני 16 שנה.

מה קורה בשווקים בתקופות האטה?

לפני כשלושה שבועות המדדים המובילים בוול סטריט נכנסו לשוק דובי עם ירידה של 20% מהשיא האחרון. בשוק החל להתנהל דיון האם הצניחה של המדדים מבשרת בעצמה על מיתון מתקרב. אלא שזה לא בהכרח נכון. לפי נתוני First Trust Portfolios, גוף ניהול נכסים אמריקאי, משנת 1945 ועד היום היו 14 תקופות של שוק דובי, אבל רק שבע מתוכן היו במקביל או בסמוך למיתון. חלק מתקופות ההאטה החריפות, אגב, הגיעו ללא קשר כלל לירידות בשווקים.

ניר ריידר, מחברת ניהול ההון kathmere, בחן תקופת זמן שונה והגיעה למסקנות דומות. ב־11 תקופות המיתון שעברו מאז שנת 1953 מדד S&P 500 הציג תשואה ממוצעת של 1.4%. בממוצע, ההאטה החלה 8 חודשים אחרי השיא האחרון במדד הדגל האמריקאי (נכון להיום עברו רק חודשיים מהשיא האחרון). "אם משקיעים מזהים יחד ענני סערה באופק וצופים מיתון מתקרב וירידה ברווחיות החברות, זה לא אומר ששוק המניות עומד לרדת. במקום זאת, זה אומר שהשוק כנראה כבר ירד. מבחינה פיננסית, היינו אומרים שמיתון הוא בדרך כלל 'מתומחר' הרבה לפני שהוא מתחיל בפועל". בנוסף, "בדרך כלל שוק המניות היה שטוח במהלך שלושת וששת החודשים שקדמו לתחילת המיתון והניבו כ־0% תשואה בממוצע.

ומה קורה כשהמיתון כבר מגיע? ההיפך אולי ממה שהיינו מצפים. "בממוצע המניות עלו ב־10% בשלושת החודשים שלאחר תחילת המיתון וב־15% בתוך שישה חודשים מתחילת המיתון. באופן מרשים יותר, המניות עלו היסטורית ב־23% וב־33% בשנה ובשנתיים לאחר תחילת המיתון, בהתאמה".

מה כדאי לעשות עם התיק?

אם אכן המיתון בדרך, איך ניתן להכין את התיק? "אין באמת זמן טוב להיערך למיתון, תמיד אפשר לעשות צעד דפנסיבי של מעבר לסקטורים כמו צריכה בסיסית ועולמות של השקעה בתשתיות וחשמל, כי אלה תחומים שצורכים אותם בכל מקרה", אומר ליאור וקס, מנכ"ל אינפיניטי ניהול תיקי השקעות. אך לדבריו הרכבת כבר חלפה, "מי שלא נערך כבר לפני חודשיים שלושה, כעת זה כבר מתחיל להיות מאוחר כי עכשיו כולם שואלים איפה התחתית. הרי ברור שמלחמת הסחר תסתיים מתישהו וטראמפ כבר ניצח - כי הוא משנה סדרי עולם". מה כן אפשר לעשות? "אחרי הירידות כבר מתחיל זמן לחיפוש הזדמנויות ולא חיתוך הפסדים".

מנגד, קובי שגב, שותף מנהל בבית ההשקעות אקורד, מציין ש"הדבר הראשון הוא להיערך מבחינת חשיפות לאפיקי השקעה. לפעמים אחרי תקופה של עליות בשווקים, כמו שחווינו בשנתיים האחרונות, חלקו היחסי של תיק המניות גדל על חשבון החלק הסולידי ואז נכון לאזן אותו בחזרה.

"סקטורים שצפויים להיפגע ממיתון הם חברות צמיחה שמחירן לא נגזר מרווחיותן הנוכחית אלא מגידול עתידי שעלול לא להגיע, כמו כן חברות שמחירן נגזר מעסקת רכישה או מיזוג עתידי. כדאי לגוון את תיק המניות עם חברות שפועלות בתחום הצריכה הבסיסית, כמו מוצרי מזון, או חברות תרופות ופארמה. אחת הדרכים לצאת ממיתון, היא הפחתות ריבית, המעודדות צמיחה. ניתן לנצל את הפחתות הריבית הצפויות, באמצעות חשיפה לאגרות חוב ממשלתיות או של חברות בדירוג גבוה. הורדות הריבית, כשיגיעו, ייצרו רווחי הון למחזיקים".

אייל חיים מאיילון מסכים, ומסמן מניות דפנסיביות להשקעה כעת: "מניות כמו קוסקו ופרוקטר אנד גמבל ממשיכות להיות רלוונטיות גם לתקופות כאלה. כעת עוד מוקדם להחליט שהשוק במיתון ולשנות את התיק בגלל זה".

גת מגידו, שותפה ומנכ"לית של בית ההשקעות פינסה קפיטל מציינת ש"יש תחומים שנחשבים יותר דפנסיביים, כמו למשל תרופות, או צריכה בסיסית, מוצרים ושירותים שהציבור ממשיך לצרוך אותם גם בהאטה או מיתון, אבל חשוב לזכור שלא נכון לעשות שינויים תכופים או מהותיים בתיק ההשקעות מאחר והשווקים מגלמים מאוד מהר את השבר, או לכל לפחות את ההערכות ואת מה שידוע. לדוגמה, חברות השבבים ירדו בעשרות אחוזים על סמך המידע והחששות מההשפעות של האטה חריפה ושל מלחמת המכסים. למכור עכשיו את מניות השבבים זה לדעתי ממש מאוחר מדי ואם כבר, למשקיע עם ראיה ארוכת טווח הדבר הנכון הוא לקנות אותן ולשכוח.

"בתקופות של מיתון או אי־יציבות פיננסית, חשוב להשקיע בחברות טובות עם הנהלות איכותיות, שיש להן קופת מזומנים, תזרים חזק ויציבות פיננסית. להערכתי זה זמן מצוין להשקעה באג"ח. הפד וגם בנק ישראל מתמהמהים מדי לדעתי היו וצריכים להתחיל להוריד ריבית. התשואה השוטפת הגלומה היום באג"ח היא משמעותית ויודעת לספוג גם תנודתיות".

ההזדמנויות שיתגלו דווקא אם יגיע מיתון

לא רק שלא כולם מפסידים ממיתון, יש חברות שתקופות האטה הפכו אותן לכוכבות של ממש. פרוקטר אנד גמבל למשל צמחה בתקופת השפל הגדול וגם מקדונלדס נהנתה ממשבר הסאב פריים אז הביקוש לאוכל זול הרקיע שחקים. יובל אייזנברג מנכ"ל בית ההשקעות אס.אמ.רוק מספר כי "גם בתקופות הכי קשות, יש תעשיות שממשיכות לפעול כמעט כרגיל ולשמור על יציבות: מזון, בנקאות, ביטוח, פארמה, תשתיות. גם כשיש מיתון אנשים ממשיכים לאכול, צריכים שירותי בריאות, ביטוח, חשמל, מים, תחבורה. אל על היא דוגמה מצוינת. כשישראל הייתה סגורה בקורונה, המדינה הכניסה את היד לכיס ותמכה בה. במבט קצר טווח זה נראה מפחיד. אבל מי שהביט רחוק ראה את ההזדמנות".

"בקורונה לדוגמה, כשסגרו את העולם, מחיר הנפט ירד עד כדי אפס ואפילו מתחת ודווקא אז נוצרו הזדמנויות במדדי נפט, סחורות, חברות תעופה, שינוע ואפילו מלונאות. מי שקנה בתקופה ההיא, כשכולם דיברו על מיתון, הרוויח בענק בשנים שאחרי". ואם הולכים מעט יותר אחורה, "הבנקים בארה"ב ב־2008 כמעט קרסו. משבר הסאבפריים הביא איתו פאניקה. מניות של בנקים נסחרו במחירים מצחיקים, כאלה שלא יחזרו לעולם. מי שהעז הרוויח בענק".