החל מעדכון המדדים הקרוב, שיתקיים בחודש יוני, תשנה

הבורסה לניירות ערך בתל אביב את הכללים שיקבעו אילו חברות ייכנסו וייצאו מהמדדים. תהליך שינוי המתודולוגיה החל עוד בשנת 2008, כאשר בתווך עיכב את המשבר התהליך. בסוף השבוע אישר דירקטוריון הבורסה את הכללים, והיום הציגה אותם הנהלת הבורסה במסיבת עיתונאים.

המניות אשר עונות על הקריטריונים החדשים שהעמידה הבורסה ייכנסו למאגר, ומתוכו ישובצו במדדים השונים. כיום נכללות במאגר זה 220 מניות, מתוך 600 המניות הנסחרות באחד העם.

גיבוש הכללים נקבע בעקבות מפגשים עם חברת המדדים הבינלאומית פוטסי, בעקבותיהם אימצה הבורסה המקומית כללים רבים בהם נוהגת פוטסי, אך התאימה אותם לשוק הישראלי. אז מה כוללים השינויים המרכזיים, והאם הם אכן יקטינו את תנודתיות המדדים? הבה נבדוק:

1 הבורסה, בניהולה של אסתר לבנון החליטה כאמור לבנות מאגר של מניות, כאשר רק מניות הנכללות בו יוכלו להשתבץ למדדים השונים. המניות יחולקו בשלב הראשון לשלושה מדדים: ת"א 25, ת"א 75 ומדד ה'יתר-מאגר' (שם זמני) שיכיל את שאר המניות, ויהווה תחליף למדד היתר 120 הקיים היום.

תנאי הכניסה למאגר כוללים מספר קריטריונים, שהמשמעותי בהם הוא שיעור החזקות הציבור, שנדרש לעמוד על 25%, לעומת הסף כיום - 20% בלבד. עם זאת, חברות עם שווי שוק של מעל מיליארד שקל יוכלו להיכנס למאגר גם עם היקף החזקות ציבור של 20%, אך הן לא יוכלו להיכנס למדד המעו"ף.

2 המטרה המרכזית בשינוי השיטה היא הקטנת התנודתיות של המדדים, בייחוד בכל הקשור לתהליך החלפת ההרכב שלהם פעמיים בשנה. בתהליך זה יוצאות ונכנסות עשרות מניות למדדים, מה שגורם לתנודות חדות במחיריהן של מניות רבות, לנוכח הצורך של תעודות הסל להתאים את החזקותיהם לשינוי.

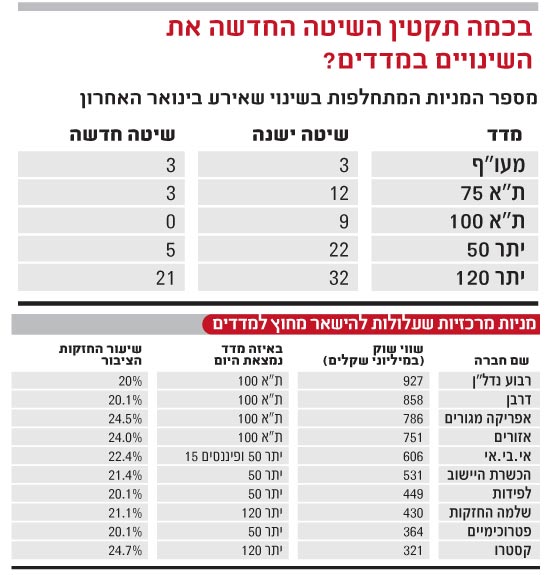

ואכן, בדיקה שערכנו מעלה כי שינוי השיטה צפוי להביא לירידה במספר המניות היוצאות והנכנסות למדדים. כך לדוגמה, אם השיטה החדשה הייתה מיושמת כבר בעדכון של חודש ינואר, היו נרשמים רק שלושה חילופים במדד ת"א 75, לעומת 12 חילופים שהתבצעו בפועל לפי השיטה הישנה.

במדד ת"א 100 לא היו כלל שינויים, בשעה שבשיטה הקיימת התבצעו 9 שינויים בינואר (ראו פירוט בטבלה).

3 מטרה נוספת שהבורסה מקדמת מזה תקופה ארוכה, היא הגדלת החזקות הציבור במניות. השוק הישראלי נחשב לריכוזי לעומת חלק גדול מהמדינות, בכל הקשור להחזקות בעלי עניין. ואולם, הגדלת רף החזקות הציבור כתנאי כניסה למדדים, עלולה להביא ליציאתן של מספר לא מבוטל של חברות מהמדדים, אלא אם כן בעלי השליטה יפיצו מניות של אותן חברות עד לחודש יוני. בין החברות הבולטות שהדבר נוגע להן, נציין את אפריקה מגורים, אזורים ובית ההשקעות אי.בי.אי.

דרך נוספת לעידוד החזקות הציבור היא בקביעת הכלל שלפיו ייקבע המשקל של כל מניה במדד. כיום, משקלה של כל חברה במדד נקבע לפי שווי השוק של החזקות הציבור שלה. בשיטה החדשה ייקבעו שבע קבוצות אליהן יסווגו המניות, על פי החזקות הציבור.

לדוגמה, חברה שבה 38% מהמניות הן בידי הציבור, תסווג בקבוצה ד' שבה נמצאות החברות עם החזקות ציבור של 35%-45%. ואולם, משקלה יהיה כאילו 45% ממניותיה הן בידי הציבור. בשיטה זו, למעשה משתלם לחברות להגדיל החזקות ציבור ולעלות מדרגה אחת, ובכך להגדיל משמעותית את משקלן במדד (כך, חברה עם 34% מהמניות בידי הציבור יכולה להגדיל את החזקות הציבור ב-1% בלבד, אך להגדיל את משקלה במדד באופן משמעותי בשל המעבר למדרגה גבוהה יותר).

4 הבורסה גם משנה את הכללים בכל הקשור לרף המקסימלי של משקל מניה במדד. כיום, ישנן לא מעט מניות שנמצאות במשקל המקסימלי במדדים השונים (כמו טבע וכי"ל, עם 9.5% ממדד המעו"ף כל אחת), ובכל יום נדרשים מנהלי תעודות הסל לעדכן את ההחזקות במניות אלו, כך שלא יחרגו מרף זה.

לפי הכללים החדשים, הרף יגדל ל-10%. כמו כן, יצטרכו מנהלי תעודות הסל לעדכן את משקל המניות רק אחת לרבעון, כך שהמניות יוכלו לחרוג ממשקלן עד לרמה של 50%. המטרה בתקנה זו היא להקטין את התנודתיות היומית, הנובעת מהצורך לעדכן כל יום את ההחזקות ומשקולותיהן.

יחד עם זאת, עדכון אחת לרבעון עלול להיות חריף יותר, כשבמקרה של חריגה משמעותית עלולות תעודות הסל למצוא עצמן נאלצות לעדכן בתוך יום החזקות בהיקף של מאות מיליוני שקלים (לדוגמה, במכירת מניות טבע וקנייה של שאר מניות המדד) - היקף לא מבוטל, במיוחד במניות בהן הסחירות אינה גבוהה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.