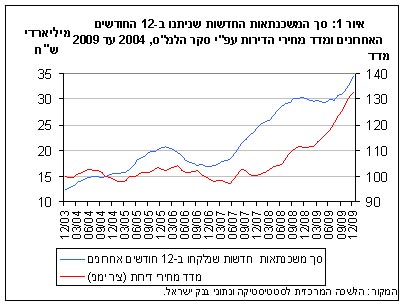

הגאות בשוק הנדל"ן בשנתיים האחרונות הביאה לעלייה של 56% בהיקף נטילת משכנתאות חדשות, כשבמקביל מחירי הדירות עלו ביותר מ-30%. כך עולה מנתונים שמפרסם היום (ג') בנק ישראל. היקף המשכנתאות הגיע אשתקד ל-65 מיליארד שקל, לעומת 41 מיליארד שקל בשנים 2006-2007. במילים אחרות, רוכשי הדירות לקחו משכנתאות גדולות יותר כדי לעמוד בקצב עליית המחירים ולקנות דירות.

הנתונים מראים כי הריבית הנמוכה במשק דחפה את הלווים ליטול משכנתאות בריבית משתנה. לפי הנתונים, המשכנתאות בריבית משתנה היוו כ-77% מסך היקף המשכנתאות בחודש פברואר 2009 - שיא היסטורי. בהמשך השנה, עם התגברות הציפיות להעלאת ריבית הבסיס במשק, ירד שיעור זה ל-51% בדצמבר.

מה הניע את הישראלים לנהור לעבר המשכנתאות בריבית משתנה? הריבית הנמוכה שהנהיג בנק ישראל, כמובן. לפי הנתונים, הריבית השנתית הממוצעת על משכנתאות חדשות שנלקחו ב-2009 במסלול הלא-צמוד בריבית משתנה עמדה על 1.7%, לעומת 5.5% במסלול הלא-צמוד בריבית קבועה.

משכנתאות

ההחזר החודשים יעלה

ואולם, בבנק ישראל מציינים כי נטל החוב של משקי הבית נותר ללא שינוי משמעותי למרות העלייה בהיקפי המשכנתאות. בסוף 2009 היוו המשכנתאות כ-50% מיתרות החוב הכוללת של משקי הבית.

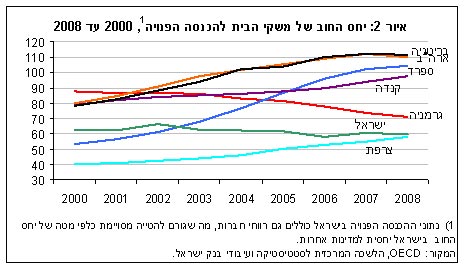

"נטל החוב של משקי הבית ביחס להכנסה הפנויה נותר בישראל ברמה של כ-60%, נמוך ממדינות אחרות כמו ארה"ב (110%), בריטניה ומדינות מגוש האירו", מסר בנק ישראל. "לעליית נטל החזרי הריבית על משכנתאות בעקבות העלאת ריבית ב-2010 לא צפויה להיות השפעה משמעותית על הצריכה הפרטית ועל יציבות הבנקים".

משכנתאות

כאמור, בבנק ישראל לא מודאגים מהעלאות הריבית הצפויות, אשר ייקרו את גובה ההחזר החודשי של נוטלי המשכנתאות. בדיקת הבנק העלתה שתשלומי הריבית במשכנתאות בריבית משתנה יגדלו בכמיליארד שקל השנה, כלומר עלייה של 0.2% בהחזר החודשי. החישוב של הבנק נעשה בהנחה שהריבית על משכנתאות חדשות בריבית משתנה תגיע בסוף 2010 ל-4.5-5%.

הדוגמה הבאה מספקת המחשה להשפעת העלאת הריבית במשק על ייקור ההחזר החודשי: לווה שנטל משכנתא בגובה 800 אלף שקל ל-20 שנה בריבית של 1.7% ישלם כ-3,900 שקל בחודש. אם הריבית תעלה ל-5%, גובה ההחזר החודשי יעלה ל-5,280 שקל, כלומר ייקור של כ-1,400 שקל בחודש. העלאת הריבית בנטילת משכנתא של מיליון שקל תעלה את ההחזר החודשי בכ-2,000 שקל.

שיעור הפיגורים יעלה

והבנקים שסיפקו את ההלוואות בריבית משתנה? ובכן, בבנק ישראל מעריכים שעליית הריבית בשוק המשכנתאות לא תשפיע על יציבות הבנקים, "אף שהיא בהחלט צפויה להעלות את שיעור הפיגורים בשוק המשכנתאות, שיעור שעמד בסוף 2009 על 1.08% מיתרת האשראי לדיור", כדברי בנק ישראל.

אלי יונס, מנכ"ל בנק מזרחי טפחות (השחקן הגדול ביותר בשוק המשכנתאות הישראלי), הזהיר אתמול בעת פרסום הדו"חות השנתיים של הבנק מפני הנהירה לעבר המשכנתאות בריבית משתנה.

"משכנתאות מבוססות פריים הן מלכודת שצריך להיזהר ממנה", אמר יונס. "לקחת 100% מהמשכנתא בריבית פריים יכול להיות אטרקטיבי וזול בתחילת הדרך ומאוד מסוכן בהמשך. הגיוני שחלק מהמשכנתא תהיה בריבית פריים, אבל לקחת את כל המשכנתא בריבית פריים זה דבר לא נכון ולא פועל לטובת הלקוח".

ואולם, בנק ישראל מחמיא לבנקים והדגיש כי בעת הענקת המשכנתאות בריבית משתנה נבדקה יכולת ההחזר של הלווים גם במקרה של העלאת הריבית.

"הבנקים בודקים בעת העמדת משכנתה את יכולת ההחזר של הלקוחות גם בריביות גבוהות יותר, שכן בישראל אין כמעט שוק של איגוח משכנתאות וסיכון המשכנתאות נשאר של הבנק לאורך כל תקופת החוב", מסר בנק ישראל.

בתוך כך, בנק הפועלים פרסם היום את מדד משכן למצב רוכשי הדירות, אשר עוקב אחר מצבם השוטף של רוכשי הדירות בישראל. המדד ירד ב-1.6% לרמה של 135.7 נקודות, ירידה זה החודש השביעי ברציפות. הירידה נבעה מהמשך העלייה במחירי הדירות שגורמת להרעה במצב הרוכשים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.