רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה בבנק המזרחי טפחות

משרד האוצר של ארה"ב הודיע שהחוב הממשלתי חצה את רף 13 טריליון הדולר והסתכם ב-90% מהתמ"ג. זאת בשל גירעון תקציבי עצום, שנסק אשתקד ל-1,471 מיליארד דולר, שהם 10.3% מהתוצר המקומי הגולמי.

מדובר בבעיה כללית, לא רק אמריקאית. לראיה, שרי האוצר ונגידי הבנקים המרכזיים של 20 הכלכלות הגדולות בעולם, שהתכנסו בדרום קוריאה, קראו לצמצם את הגירעונות התקציביים של ממשלותיהן.

מדינות רבות הגדילו את הגירעונות בתקציביהן ולרבות מהן חובות גבוהים. צמצומם יהיה קשה, ימשך זמן רב ויפגע בפעילות הכלכלית, בפרט בשנים הקרובות. שוקי ההון והכספים חוששים מאוד מהגירעונות המאמירים, יורדים בבהילות ומגיבים בתזזיתיות.

אין להמעיט בחומרת המצב, אך לדעתי, המספרים מוגזמים. השווקים מתמקדים בגובה הגירעונות, אך בארה"ב, לפחות, התמונה המלאה פחות מאיימת. אסביר:

- הגירעון לפי מחולליו בשנים 2009 ו-2010, בהשוואה לשנים 2007 ו-2008, קצב העלייה בהוצאות היה כפול מקצב הירידה בהכנסות. זאת עקב מדיניות אנטי מחזורית נכונה, המגדילה הוצאות, כשההכנסות מצטמצמות (בשל ההאטה הכלכלית) ותומכת במגזר העסקי.

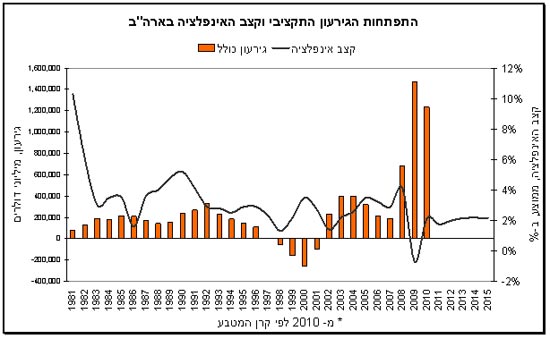

- הגירעון לאורך זמן ב-15 השנים האחרונות (1996 - 2010) היה הגירעון הממוצע 2.2% בלבד מהתוצר. מנגד, ב-15 השנים הקודמות (1981-1995) היה שיעורו 3.8% מהתמ"ג, בממוצע. אחריות פיסיקאלית בשנים שקדמו למשבר, תקל על ארה"ב להתמודד עם החריגה התקציבית בעקבותיו.

- הגירעון ביחס לתוצר הוצאות ממשלתיות מוגדלות מתחרות עם המגזר העסקי. לכן, יש לבחון את ההוצאות והגירעון גם בהשוואה לתוצר. ב-2009 קבע הגירעון שיא של 10.3% מהתוצר. לשם השוואה, השיא הקודם נקבע ב 1983 והסתכם ב-5.4% בלבד. אולם, קרן המטבע ו-OECD צופים שהתוצר הנומינאלי ב-2010 יגדל כמעט ב-6%; אם הגירעון השנה יהיה כמו אשתקד, משקלו בתוצר יקטן ל-8.2%. ב-2011 יגדל התוצר לאט יותר ואז הממשלה תהייה חייבת להקטין את רמת הגירעון.

רונן מנחם 1

- עלות הגיוס ממשלת ארה"ב מנפיקה אג"ח בהיקפי שיא למימון הגירעון. אולם, הודות לריבית המזערית (הבנק הפדראלי מחזיק תקופה ארוכה ריבית אפסית) ולאינפלציה הנמוכה, תשואות הפדיון עליהן אינן עולות. הן אף יורדות כל אימת ששנאת הסיכון מתחדשת. כך קל יותר לממן את הגירעון.

רונן מנחם 2

- השחיקה האינפלציונית העתידית רוב החוב האמריקאי נומינאלי. היציאה מהמשבר תלווה בעתיד בעלייה בקצב האינפלציה, שנמוך כעת. כתוצאה, יישחק החוב ועלותו לממשלה תקטן. מנגנון זה יידחה ל-2012, שכן צופים שב-2011 תפחת האינפלציה ב-0.6 אחוז, בהשוואה ל-2010.

רונן מנחם 3

- מסתמנת בלימה בגידול בגירעון ב-12 החודשים האחרונים (אפריל 2009 - מרץ 2010) הסתכם הגירעון ב-9.5% מהתוצר וירד לראשונה, לאחר השיא שרשם ב-2009. הגירעון הנומינאלי מתחילת השנה (ינואר - אפריל 2010) נמוך ב-12% מרמתו בתקופה המקבילה אשתקד.

וכך, התמונה המלאה פחות מאיימת מהרמה הנומינאלית של הגירעון. במבט קדימה, למרות ההתאוששות בתוצר, התעסוקה תפגר אחריה, כך שקצב האינפלציה יעלה, אך הריבית תישאר נמוכה. תמהיל זה ישחק במהירות את החוב הנומינאלי, כך שהחוב והגירעון עשויים להפתיע ולרדת מהר יותר מכפי שנדמה כעת. המלאכה עוד מרובה, אך אני חושב שהשווקים מגלמים כעת תרחישים קיצוניים יותר ולכן ניתן למצוא בהם עניין.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.