נייס ממשיכה לצבור ולצבור ולצבור מזומנים בקופה בשעה שבעלי המניות סובלים מתשואה נמוכה ומעיוות במכפילים. החברה לא רוכשת מניות בחזרה, לא מחלקת דיבידנד ומבצעת רכישות שאין בעיה לקיימן במסגרת ייצור המזומן השוטף של החברה.

מזומן עד הגג

החברה נסחרת בשווי 1.8 מיליארד דולר ו- 600 מיליון דולרים מתוך הסכום שוכב לו בנחת כמזומן בקופה, ללא חוב. הסכום המשמעותי מעוות את מכפיל הרווח של החברה, במיוחד בסביבת הריבית הנמוכה הנוכחית, שבה החברה מקבלת עליו פחות מ-1% תשואה בשנה.

דיבידנד חד פעמי יציף שווי

נייס נסחרת היום במכפיל רווח 15.7 על רווחי 2011. אם נניח שאחרי חלוקת הכסף, החברה תחזור להיסחר במכפיל דומה, שנמוך מהמכפיל ההיסטורי שלה, המשקיע בנייס יקבל 9.3 דולר למניה כדיבידנד מזומן והחברה שתרוויח 1.77 דולר למניה (בלי הוצאות המימון) תסחר בשווי 27.7 דולר למניה. כלומר סך הכול 37 דולר, בהשוואה ל- 29 דולר בלבד.

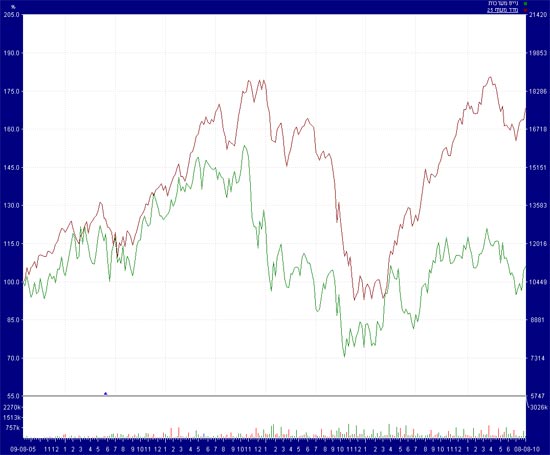

6.2% תשואה בחמש שנים זה לא מספיק. במיוחד, כשבאותה תקופה מדד ת"א 25 רשם תשואה בשיעור 68%.

ביצועי נייס בהשוואה לת"א 25 לאורך 5 שנים

הקו הירוק מייצג את התנועה של מניית נייס והקו האדום את תנועת ת"א 25

צחי אברהם - נייס

אחרי החלוקה, נייס עדיין תישאר ללא מינוף או חוב. עם תזרים חופשי צפוי בסך 114 מיליון דולר. ב-2010 לחברה יש מספיק מקורות להתנהל ללא סיכון לחברה עצמה וללא בעיה בביצוע רכישות מידתיות.

איננו מקבלים את טיעון שמירת המזומן המיועד לאיזו נקודת זמן אופטימלית בעתיד, שבה החברה תבקש לעשות רכישה יוצאת דופן, משום שהעבר הקרוב, כלומר המשבר הנוכחי, הוכיח שנייס (כמו רבים אחרים) לא ידעה לנצל את המחירים הנמוכים בשוק ולבצע רכישת ענק.

אם נייס תמשיך להתנהל בדרך הנוכחית, היא תמשוך אליה במוקדם או במאוחר משקיע אקטיביסט, שינצל את העובדה שהחברה כולה ציבורית ואין בה בעל שליטה וישתלט עליה. משקיע כזה יחלק את המזומן שבקופה ויכול גם לקחת הלוואה ולהכניס את החברה לחוב, תוך הפיכת המאזן שלה לממונף.

משקיע כזה יוכל למכור את החברה בשלמותה או אחרי הפרדה בין הפעילות הארגונית, פעילות אקטימייז והפעילות הביטחונית.

אני מאמין ואפילו בטוח שאם החברה תוצע למכירה, תעמוד שורה ארוכה של קונים לפעילויותה במחיר שהוא גבוה ממחיר השוק הנוכחי.

צחי אברהם הוא אנליסט התקשורת והטכנולוגיה של כלל פיננסים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.