לאחרונה נשמעים קולות הרגעה. אכן, לפי אינדיקטורים רבים, מחירי הדירות כבר לא עולים בקצב שנרשם בשנתיים החולפות ואולי הם אף נעצרו לגמרי. ובכל זאת, לא בטוח שמדובר באמת בבשורה מרגיעה, שמאפשרת לקובעי המדיניות להתפנות לעיסוקים בתחומים אחרים. אם מחירי הדירות כבר נמצאים בטריטוריה בועתית, השלב הבא יהיה התפוצצות הבועה. האם מישהו נתקל פעם בבועה שהאוויר יוצא ממנה לאט?

כל עוד המחירים ממשיכים לעלות, עולה פוטנציאל הסיכון, אך הנזק עדיין לא נגרם. הגעת מחיר הדירות לשיא ומחיר האשראי לשפל, היא הנקודה המסוכנת שממנה ה"קפיץ" של שוק הדיור, שהיה תחת לחץ גובר תקופה ארוכה, עלול להשתחרר, ואף במהירות.

פירמידה קורסת

שוק הנדל"ן בנוי כפירמידה. בתחתיתה נמצאים מי שרוכשים את ביתם הראשון. רכישת הבית על ידם, מאפשרת למוכרים להם להשתדרג ולעלות בפירמידה לבית איכותי יותר. כך עולות כל השכבות, ובסופו של דבר מאפשרות גם לרוכשי הדירות במגדלי-יוקרה להגיע לפסגת חלומותיהם. ברגע שמחיר הבתים לא נמצא בהישג ידם של הרוכשים הראשונים, הפירמידה כולה מתחילה להתפורר, דבר שמוביל לירידה במחיר הדירות.

כמובן, שככול שמחירי הדירות עולים, מצבם של הרוכשים הראשונים מתדרדר, כפי שהיה בשנתיים החולפות. יחד עם זאת, הם עדיין מחזיקים מעמד, כאשר יש ביכולתם להשיג מימון זול ונגיש. ההתדרדרות מתחילה כשגם המימון הזול מתפוגג.

רוכש דירה ראשונה למגורים זקוק לקורת גג, ויכול לבחור מבין הדירות הנמצאות בשוק. מבחינתו, הוא זקוק להון עצמי גבוה יותר ולמשכנתא גדולה יותר, אם מחיר הדירות עלה, גם אם זה נובע משיפור באיכותן.

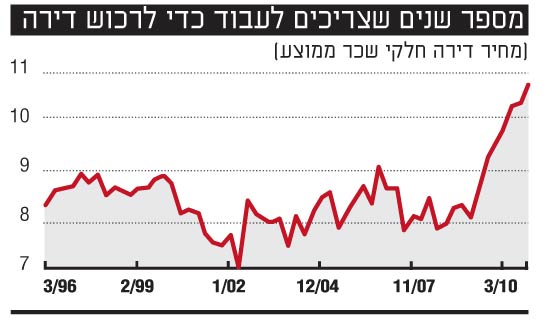

בדיקת היחס בין המחיר הממוצע לדירה לבין השכר השנתי הממוצע של עובדים ישראלים ב-15 השנים החולפות, כפי שאלה משתקפים מפרסומי הלמ"ס, מלמד כי היחס שנע בסביבות רמה 8 במשך רוב התקופה, עלה כעת בצורה חריגה לכיוון 10.5, מה שמעיד על כך שמחירי הדירות התרחקו במידה ניכרת מהיכולת הכלכלית של רוכשים רבים.

אך כפי שאמרנו, אם בנמצא מימון זול, רוכשי הדירות יצליחו להסתדר. בכדי לבדוק את השפעת העלייה במחיר הדירות על מצבם הפיננסי של הרוכשים, בדקנו את ההכנסה שנשארה בידי בעלי הדירות החדשים לאחר החזר תשלום החודשי של המשכנתא.

הנחנו כהנחת בסיס, ששיעור המימון (LTV - היחס בין שווי ההלוואה לשווי הנכס) שלו נזקקו כל הרוכשים, נשאר קבוע - בשיעור 60% לאורך כל תקופת 15 השנים החולפות. הנחה זו היא הנחה מקלה מכיוון שמחיר הדירות עלה במהירות בשנתיים החולפות, ולא בטוח שגובה החיסכון שמשמש כהון עצמי ראשוני של הרוכשים עלה באותו קצב, בייחוד אחרי הפגיעה במשבר והתאוששות אחריו.

בנוסף לכך, גם השכר הממוצע עלה בשיעור איטי בהרבה משיעור העלייה במחיר הדירות, ולכן הוסיף פחות להון העצמי של הרוכשים. חישבנו את החלק שנותר בידי רוכש הדירה לאחר תשלום הלוואה, בהתאם לשיעור הריבית הממוצעת על המשכנתאות והשכר הממוצע במשק.

חדשות טובות ורעות

החדשות הטובות - ההכנסה הפנויה, החלק הנותר ל"בזבוזים" אחרי תשלום המשכנתא, נמצא כעת ברמה גבוהה יחסית בהשוואה לאחור. עובדה זו מתבטאת בשיעור פיגורים נמוך יחסית בהחזרי המשכנתאות, כפי שמדווחים הבנקים.

החדשות הפחות טובות - זה ישתנה מאוד כאשר הריבית תעלה (ראו בגרף משמאל למעלה). הפעם נוטלי המשכנתאות יסבלו יותר מבעבר מעליית הריבית, בגלל שמחצית מההלוואות ניטלו בהלוואות על בסיס ריבית פריים, זאת להבדיל מההלוואות בריבית צמודה שהיו רווחות בעבר, בהן עליה בריבית של בנק ישראל, לא בהכרח תורגמה לעליה באותו שיעור בריבית המשכנתא.

למעשה, כל זה מוכיח שקיימים סממנים בועתיים מובהקים בשוק הדיור, אך הריבית הנמוכה עדיין מחזיקה את הרוכשים "על פני המים". מצבם, ובעיקר אלה שכבר רכשו את הדירה, יורע משמעותית כאשר הריבית תעלה. חלקם אולי יצטרכו אפילו למכור את הדירה, כדי להיחלץ מהעומס החונק של תשלומי המשכנתא.

המצב שבו מחירי הדירות הגיעו לשיא והריבית על משכנתאות לשפל, טומן סיכון ניכר להתפוצצות הבועה. עליית הריבית לא רק תמתן את העלייה במחירי הדירות אלא עלולה לגרום לירידתן. נזכיר שמעבר לפגיעה בכוח הרוכשים שנגרמה ע"י בנק ישראל ומשרד האוצר באמצעות הטלת מגבלות שונות בחצי השנה האחרונה, הממשלה גם פועלת במרץ להגדיל את ההיצע של הדירות.

השילוב של צמצום ניכר בביקוש עם הצפת ההיצע עלולה להיות רעיל למדי ולדרדר בצורה מהירה את מחירי הדירות.

למצב שייווצר, עלולות להיות השפעות גם מחוץ לתחום של שוק הדיור עצמו. צמצום ההכנסה הפנויה של משקי הבית שרכשו את הדירה בשנתיים האחרונות ונטלו אשראי בריבית משתנה, תפגע בצריכה שלהם, וכתוצאה מזה גם בצריכה הפרטית הכוללת, שמהווה בשנתיים האחרונות קטר הצמיחה של המשק. בהיבט הזה להעלאת הריבית ע"י בנק ישראל תהיה השפעה מרסנת משמעותית. פעם אחת- השפעה על היצוא, ופעם נוספת על הצריכה הפנימית.

כמו כן, אותן חברות בנייה אשר נכנסות עכשיו בצורה מאסיבית לפרויקטים חדשים, עלולות למצוא את עצמן בקשיים, אם מחירי הדירות אכן ירדו בשיעור מהותי. כתוצאה מזה עלולה להיווצר פגיעה במערכת הפיננסית בגלל עליה בשיעור החובות הבעייתיים.

הדיון בנזק שעלול להיגרם כתוצאה מעליית הריבית של בנק ישראל מתרכז לאחרונה בפגיעה האפשרית בענף היצוא כתוצאה מהתחזקות השקל. להערכתנו, פוטנציאל הנזק שיכול להיגרם מכדור השלג שיתחיל להתגלגל משוק הדיור לאחר עליית הריבית ולהתפשט לפגיעה רוחבית בתחומים נוספים במשק, עלול להיות בר השוואה לפגיעה ליצוא.

הטיפול שנתן עד עתה בנק ישראל, מתרכז בעיקר במשקיעים בשוק הנדל"ן, אך יתכן שהן בנק ישראל והן הבנקים המסחריים, צריכים להתכונן למתן פתרונות לרוכשי הדירות שרק התחילו ליהנות מהדירה הראשונה החדשה שלהם.

דגשי המדיניות יכולים להשתנות במהירות ממניעת עליה במחירי הדירות לטיפול בהשלכות הבועה. המפגש בין עליה בריבית לבין גידול ניכר בהיצע בשנתיים הקרובות עלול לשלוח את החץ לבועת הנדל"ן המתנפחת.

* הכותב הוא הכלכלן הראשי של דש בית השקעות

הכנסה פנויה

מספר שנים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.