שנת 2010 הייתה פורייה למדי בשוק ההנפקות. אך בעוד שחברות גייסו אג"ח בהיקף של קרוב ל-40 מיליארד שקל, בגיוסי המניות המספרים היו פושרים יותר, וההנפקות הסתכמו ב-8.5 מיליארד שקל (כ-2.5 מיליארד שקל מתוכן רק בהנפקה של עזריאלי).

במהלך השנה השתנתה מפת החתמים המקומית, בעיקר בגזרת הבנקים, שחיזקו את אחיזתם בשוק החיתום, לצד הצטרפותם של בתי השקעות חדשים.

גם מעורבותם של החתמים הקטנים יותר הלכה וגדלה, והם משתתפים כמעט בכל הנפקה כמפיצים.

איך נראה שוק החיתום בשנה החולפת, ואילו שינויים צפויים בענף בעתיד הקרוב - המספרים המרכזיים לפניכם:

15 הן מספר הנפקות ההון שבוטלו ב-2010. לא כל החברות הצליחו לנצל את הגאות בשוק ולהשלים הנפקה, ורוב הביטולים היו בהנפקות ראשוניות, ביניהן של אמפא ריט, קורנית דיגיטל, אלביט מדיקל, רוסטה גרין ונוספות. עוד מספר לא מבוטל של חברות הגישו תשקיף לרשות ניירות ערך (טרם פרסום התשקיף הפומבי), אך גם תוכניות ההנפקה שלהן לא יצאו לפועל.

17 הן מספר ההנפקות שלוו בחיתום. כלומר, רק 6% מההנפקות ב-2010 נעשו בחיתום, והיתר בדרך של הפצה בלבד, מבלי שהחתמים חותמים על התשקיף ולמעשה לוקחים עליו אחריות.

גורמים בשוק החיתום תולים את האחריות בתשקיפי המדף. חברות הבינו כי הנפקה באמצעות תשקיף מדף מהווה אופציה זולה יותר המעניקה למנפיק גמישות רבה, ובדרך זו חברה יכולה לצאת להנפקה בתוך כמה שעות. אם היא לא גייסה את הסכום שתכננה, יכולה החברה לצאת שוב לגיוס לאחר מספר ימים, על בסיס אותו תשקיף. השיטה הזו נוחה גם לחתמים, שאמנם מקבלים עמלות נמוכות יותר, אך האחריות המשפטית שלהם לכתוב בתשקיף מצומצמת בהרבה.

רשות ני"ע מוטרדת מהמצב, וכפי שנחשף ב"גלובס" בחודש יולי אשתקד, בכוונתה לחייב את כל הגורמים המעורבים בהנפקה שנעשית ללא חיתום, לחתום על התשקיף.

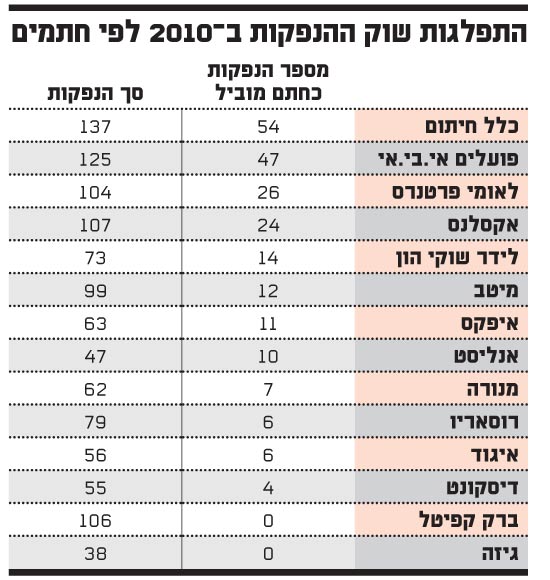

54 הן מספר ההנפקות שהובילה כלל חיתום בשנה החולפת - הגבוה מבין חברות החיתום בענף. כלל חיתום, בניהולה של טל רובינשטיין, השתתפה בסך הכול ב-137 עסקאות, מתוכן 105גיוסי אג"ח (ב-36 מהם כחתם מוביל) ועוד 32 גיוסי הון (ב-18 כחתם מוביל). מבין גיוסי ההון, שלוש הנפקות היו ראשוניות, ביניהן הנפקת עזריאלי, והשאר - בהיקף של 1.7 מיליארד שקל, היו הנפקות משניות.

במקום השני נמצאת פועלים אי.בי.אי, עם 47 הנפקות בהובלתה (35 באג"ח ו-12 במניות), ובסך הכול השתתפה החברה שבניהול ארז גולדשמידט ב-125 עסקאות ב-2010.

3 - זהו מיקומה של לאומי פרטנרס שבניהול עופר גרינבאום בדירוג החתמים. לא מעט תהפוכות עברו על חברת החיתום של בנק לאומי בשנים האחרונות. עד אמצע 2006 הייתה לאומי ושות' (בשמה הקודם) דואופול בשוק החיתום, ביחד עם פועלים אי.בי.אי.

לפני כשלוש שנים חבר לאומי לבית ההשקעות פסגות, להקמת חברת חיתום משותפת בניהול דודו טובול. עברה כשנה, בה הפכה פסגות לשחקן מוביל ודומיננטי, ובית ההשקעות החליט לצאת מתחום החיתום במפתיע. לאומי הקים לבד חברת חיתום, והצליח תוך זמן קצר לשוב ולהוות שחקן מרכזי בשוק ההון. בשנה החולפת השתתפה החברה ב-104 הנפקות, מתוכן היא הובילה 26.

1 הוא מספר הבנקים שאין להם חברה או פעילות חיתום, וזהו הבנק הבינלאומי. כבר כמה חודשים שהבנק מנהל מו"מ לשותפות עם לידר שוקי הון, אולם זו בינתיים מתעכבת. בתוך כך, לידר שוקי הון הובילה 14 הנפקות והשתתפה בסך הכול ב-73 הנפקות ב-2010.

למעט הבנק הבינלאומי כאמור, בשנה החולפת בנקים שלא הייתה להם פעילות חיתום פתחו כזו. כך למשל, ביולי נכנס מזרחי טפחות לתחום החיתום על ידי הקמת חברה משותפת עם רוסאריו קפיטל שבניהול נגה קנז. רוסאריו הובילה שש הנפקות והשתתפה בסך הכול ב-79.

גם בנק אגוד הקים בשנה שעברה פעילות חיתום, אותה מנהל שי זוהר, והיא כבר הספיקה להוביל שש הנפקות (חלקן של בנק אגוד) ולהשתתף ב-56. בנק דיסקונט, שאת החיתום בו מנהל אייל גרינבאום, השתתף ב-55 הנפקות, מתוכן ארבע בהובלתו (שתיים של הבנק).

שחקנים חדשים צצו גם מקרב בתי ההשקעות, ובאמצע השנה הצטרפה מיטב הנפקות אותה הקים אליאב בר-דוד, לשעבר מנכ"ל פועלים אי.בי.אי, שתוך זמן קצר הביא את החברה להשתתפות ב-99 הנפקות מתוכן 12 כחתם מוביל. חברת חיתום נוספת שהוקמה מחדש ממש לפני חודשיים היא אפסילון חיתום, אותה ינהלו יגאל שקל וורד פורת - לשעבר מנכ"לים בישיר חיתום.

"נראה השנה פחות הנפקות חוב ויותר מניות"

בסוף ינואר 2009 הודיע צחי סולטן, אחד החתמים הדומיננטיים בענף, כי הוא פורש ומוכר את חלקו בכלל חיתום לכלל פיננסים. קדם לכך מינויה חצי שנה קודם לכן של טל רובינשטיין למנכ"לית החברה.

לא מעט גבות הורמו בעקבות המינוי. לא ברור כיצד תיראה החברה לאחר עזיבתו של סולטן הדומיננטי. שנתיים לאחר מכן - רובינשטיין יכולה לחייך. כלל חיתום תמיד הייתה מהגופים הדומיננטיים בענף, ובשנה החולפת היא ביססה את מעמדה כשהובילה את המספר הרב ביותר של הנפקות, הן במניות והן באג"ח. אמנם חלק מכך בזכות השתייכותה לקונצרן אי.די.בי, שהוא גוף המגייס כספים רבים, אך לא רק בשל כך. רובינשטיין מעריכה בראיון ל"גלובס" כי המגמה החיובית בשוק ההנפקות תימשך, אך השנה תבלוט דווקא בהנפקות המנייתיות.

- בקושי ראינו הנפקות ראשוניות ב-2010, האם זה ישתנה השנה?

רובינשטיין: "מה שתומך ב-IPO's הוא סנטימנט חיובי בשוק המניות. כיוון שבשוק מעריכים שרווחי ההון הבאים יהיו במניות ולא באג"ח, אני צופה שנראה גם גיוסים בקרנות המנייתיות, מה שנותן דלק ל-IPO's. גם נושא המחיר רלוונטי - העליות בשנה האחרונה הביאו לכך שרמת המחירים התאימה יותר לגיוסי חוב.

- "כשהמחירים בשוק משקפים מכפילים יותר גבוהים, יש יותר בשר לעשות IPO. יחד עם זאת, בעלי החברות גם צריכים להפנים שהנפקה ראשונית היא שלב ראשון במערכת יחסים עם שוק ההון, ולא אקזיט".

- בשנה החולפת חברות גייסו אג"ח בכ-40 מיליארד שקל. איך את רואה את השנה הנוכחית בהנפקות חוב?

"יהיו פחות הנפקות חוב, ויותר מניות (IPO). חלק מהגיוסים של השנה שעברה היו ניסיון להקדים את המלצות חודק, כלומר לגייס מימון לצורך מחזור עתידי לפני שהמגבלות נכנסות לתוקף.

"אבל זו לא ההשפעה היחידה. היום גם האלטרנטיבות שהבנקים מציעים טובות מאוד, ודווקא האלטרנטיבה החוץ-בנקאית נהייתה פחות אטרקטיבית. גם האטרקטיביות של ההון לבנקים גבוהה. יהיו פחות הנפקות חוב בסך הכול, אבל יותר הנפקות חוב של בנקים שלא כפופים לחודק. כספים אלה ישמשו למתן אשראי לחברות.

"כמובן שהבחירה בין אשראי בנקאי לחוץ בנקאי תלויה בחברה. עבור החברות הגדולות והיציבות הבנק יכול מאוד להתאים, למשל חברות המדורגות AA, בעלות תזרים קבוע ויציב שאינן מוגבלות מבחינת קבוצת לווים. מנגד, עדיין יהיו כאלה ששוק ההון הוא המקום בשבילן".

- כיצד יישום ועדת חודק משפיע?

"אין ספק שיישום ההמלצות מאריך את לוחות הזמנים, כי יש מו"מ ארוך יותר על שטר הנאמנות. כמו כן, כל התהליך דורש רמת הבנה גבוהה יותר, שכן זה לא רק למכור חברה לפי שער ריבית מסוים, אלא זה דורש מאיתנו ממש להבין מבחינה משפטית. נהיינו כולנו עורכי דין".

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.