שוק ייצור המזון בישראל מוערך ב-33 מיליארד שקל, והוא מונה שישה שחקנים עיקריים - תנובה, אסם , שטראוס , החברה המרכזית למשקאות, קבוצת נטו ויוניליוור ישראל. השוק צמח ב-2010 בקצב שנתי של כ-3% - דומה לקצב הצמיחה הממוצע ב-5 השנים האחרונות שעמד על 2.5%, והוא צפוי לצמוח בשיעור של 3%-3.5% ב-2011 ו-2012.

בין שש החברות הגדולות, שלוש נסחרות בת"א - שטראוס אסם ונטו. אסם ושטראוס פועלות גם מעבר לים, בעוד נטו מתמקדת רק בשוק הישראלי. להערכתנו, קבוצת נטו, הפחות מוכרת לשוק ההון, מהווה השקעה ראויה כחלק בלתי נפרד מתמהיל ההשקעות בתחום המזון.

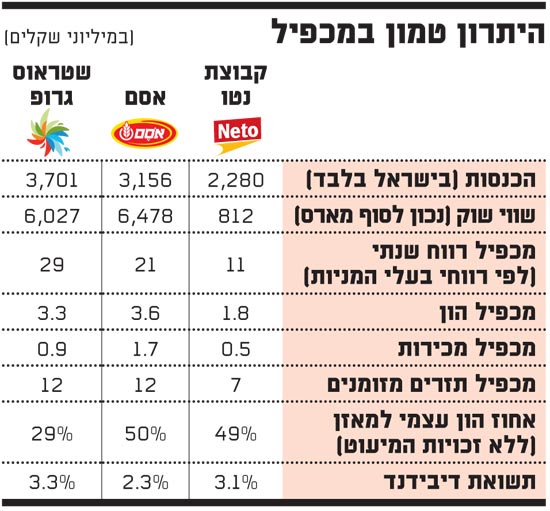

קבוצת נטו, חברה ותיקה בבעלות משפחת עזרא ובעלת שווי שוק של 812 מיליון שקל, מתאפיינת בקו מוצרים רחב. הקבוצה צמחה ב-2010 בשיעור של 3.6% - מעט גבוה מהממוצע הענפי. הקבוצה עוסקת בייצור, עיבוד, שיווק והפצה של מוצרי מזון כשרים.

בתחום הדגים החברה חולשת על 64% בשוק הקפואים ו-37% בתחום השימורים, דרך חברת ויליגר (74%) וחברת דלידג (100%). בתחום הבשר פועלת הקבוצה באמצעות החזקה של 70% בחברת טיבון ויל - בעלת מותג מוביל עם נתח שוק של 50%. בנוסף מחזיקה נטו ב-50% בחברת ביכורי השדה, המשווקת פירות וירקות בהיקף של כ-600 מיליון שקל בשנה.

החברה מציגה ביצועי צמיחה מהגבוהים בענף (CAGR של 22% ב-7 השנים האחרונות), ושיעורי רווח תפעולי גבוהים. אחת מנקודות החוזק של נטו, המהווה אחת משלושת יצרניות המזון המובילות בסקטור, היא הדומיננטיות שלה בכל סגמנט בענף ייצור המזון הבסיסי שבו היא פועלת.

הפער מצטמצם

אסם, שטראוס ונטו פועלות בשוקי מזון שונים. נטו היא גם הקבוצה היחידה מבין השלוש, שהצליחה להגדיל ולבסס את נתח השוק שלה בשלוש השנים האחרונות (לפי סטורנקסט). אם נבחן את שולי הרווח, הרי מבחינת הרווח הגולמי אסם מציגה את שולי הרווח הגולמי הגבוהים מבין השלוש - 43% בממוצע. שטראוס עם 37%, וקבוצת נטו רק 18%. בחינת הרווח התפעולי מעידה כי ידה של אסם על העליונה גם בשורה זו, לאחר שהציגה שולי רווח תפעולי של 12.5%, לעומת 8.5% בשטראוס, ו-8% בנטו.

עם זאת, ניתן לראות כי הפערים בין שולי הרווח הגולמי והתפעולי מצטמצמים - דבר הנובע מתמהיל הוצאות מכירה הנהלה וכלליות נמוכות של נטו. ביצועי קבוצת נטו בשורת הרווח הנקי טובים יותר משל קבוצת שטראוס, תוך הצגה שולי רווח של 6%.

גם ניתוח מכפילים מעיד על יתרון התמחור של קבוצת נטו. ענף המזון מוערך במכפיל רווח נקי ל-2011 של 16 בממוצע, ואילו קבוצת נטו נסחרת לפי מכפיל 8.1 לרווחים החזויים בשנת 2011. בנוסף, מכפיל ה-EV/EBITDA הנוכחי של החברות בענף נע בטווח של 8.5-12, ואילו זה של הקבוצה עומד על 6.5.

לסיכום, ניתן לראות שחברת נטו ממשיכה להציג שיפור בתוצאות הכספיות, והיא נסחרת במכפילים נמוכים לענף. הדבר תומך בהחזקת המניה כחלק מהחשיפה לקבוצת מניות המזון, הכוללת גם את אסם ושטראוס.

* נכתב על ידי כלכלני אלומות ספרינט

היתרון טמון במכפיל

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.