שנתיים אחרי פרסומן החגיגי של התקנות לגיורן של קופות הגמל האישיות (Individual Retirement Account) בישראל, ושנה וחצי אחרי השקת הקופות הראשונות שאפשרו לחוסכים לנהל לבד את קופות הגמל שלהם, אפשר לומר שעוד ספין של האוצר התגלה במערומיו.

שלושה בתי השקעות בלבד פתחו קופות גמל אישיות - הדס ארזים , מיטב ופסגות - והיקף הנכסים המנוהל בהן הוא כ-150 מיליון שקל, פחות מפרומיל הנכסים המנוהלים בשוק.

קצת מביך לחזור כעת אחורה, לשלהי 2006, ולמצגות אגף שוק ההון באוצר, שהבטיחו הרים וגבעות. קופות הגמל האישיות שווקו אז כפתרון פלא לתחלואי שוק החיסכון הפנסיוני. הלקוח ינהל בעצמו את ההשקעות, יחסוך בעלויות ובדמי ניהול ובא לציון גואל.

"המודל יאפשר לכל חוסך לנהל בעצמו את כספי החיסכון הפנסיוני שלו ברמת הסיכון שמתאימה בדיוק עבורו ולהשקיע בנכסים שהוא סבור שמשרתים את תועלתו בלבד", הסבירו באוצר, והפריחו תחזיות לפיהן בקופות הגמל האישיות ינוהלו עד רבע מהנכסים בשוק.

יהיו שיגידו כי מוקדם מדי להספיד את ה-IRA, וצריך לתת לרך הנולד עוד זמן. אבל בואו ניזכר במוצר האחרון שגויר כאן: הקרנות הכספיות. אלו הפכו תוך חודשים ספורים לשליש משוק קרנות הנאמנות, והיום הם כלי לגיטימי ומקובל. ה-IRA נשאר, ולהערכתנו יישאר, נישה זניחה.

מדוע? כי תנאי יסוד להצלחתו הוא ידע פיננסי בסיסי של הציבור, ידע שיושג רק על ידי חינוך פיננסי החל מגיל התיכון ואילך. וזה פשוט לא קיים. לאזרח ממוצע בישראל אין מושג בהשקעות, הוא לא מבין איך עובד שוק ההון, מה זו אג"ח ומה הקשר בין סיכון לתשואה. התוצאה: 99% מעמיתי קופות הגמל לא מסוגלים לנהל את תיק ההשקעות בעצמם.

יתרה מכך, IRA אינו פתרון לעושק דמי הניהול. מי שחשב שבאמצעותו נוכל להוריד את דמי הניהול, טעה. דמי הניהול בקופות הגמל האישיות עומדים כיום על 0.7%-1%, בשעה שדמי הניהול הממוצעים בקופות הפתוחות לציבור הן 1.1%. זה לא שיפור דרמטי, בטח לא כזה שמצדיק את ההתעסקות של העמית בהשקעותיו, או את הגדלת הסיכון.

אבל ה-IRA יוצר בעיה חמורה יותר. מדובר במלכודת פתאים. זהו מוצר שמתאים כאמור למעט מאוד אנשים, אלו שמסוגלים לנהל את כספם בעצמם, ויש כאלו פה ושם. אבל אין שום מבחני כניסה לקופות הגמל האישיות, ואף אחד לא בודק את יכולתו וכישוריו של החוסך שמעוניין לנהל בעצמו את כספו, והאם הוא מבין בכלל את המשמעות של צעד כזה. השילוב בין ביטחון עצמי מופרז, הבנה נמוכה בשוק ואי עמידה בלחץ של ירידות בזמן משבר, יכול להיות קטלני לתשואה.

מי שצריך למנוע מגברת כהן מחדרה לפתוח IRA ולהתרסק במפולת הבאה הוא אגף שוק ההון באוצר, אך שם, כך נראה, מסתפקים בכך שהביאו לישראל מוצר פיננסי, ולא טורחים לבנות סביבו מערכת איזונים ובלמים.

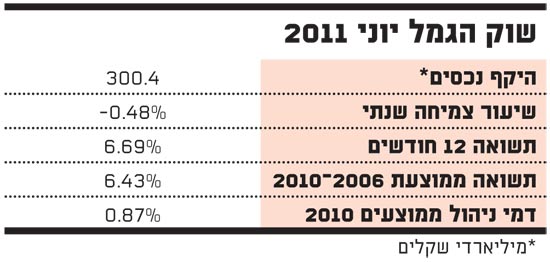

שוק הגמל יוני 2011

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.