בינואר הקרוב תיכנס לתוקפה הרפורמה בדמי הניהול המקסימליים בשוקי הגמל וביטוחי המנהלים. הרף המקסימלי החדש יעמוד על דמי ניהול של 1.1% מהצבירה ושל 4% מהפרמיה, לשנה.

ההפחתה הזו תוריד את עלות החיסכון הפנסיוני עבור חוסכים רבים, אך היא אינה משנה את מבנה העלויות הכולל של החיסכון הזה. זאת בגלל עלות נוספת, שאותה משלמים החוסכים מכיסם במסגרת החיסכון לטווח ארוך שלהם, גם אם הם אינם מודעים לה.

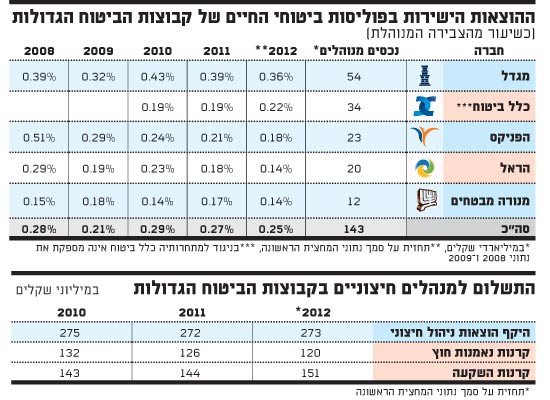

מבדיקת "גלובס" עולה, שנכון למחצית 2012 עלות זו יורדת בשברירי האחוז ביחס לשנים קודמות, ומסתכמת בכ-0.25% נוספים בשנה בממוצע.

כמה כסף משלמים החוסכים בביטוחי המנהלים של חברות הביטוח עבור ניהול ההשקעות שלהם, נוסף על דמי הניהול? בששת החודשים הראשונים של 2012 שילמו המבוטחים של מגדל, כלל ביטוח, הפניקס, הראל ומנורה מבטחים, סך של כ-173 מיליון שקל, המשקפים עלות שנתית נוספת של כ-346 מיליון שקל שהמבוטחים בחמש קבוצות הביטוח הללו ישלמו כנראה בכל 2012 עבור ניהול החיסכון לטווח ארוך, מעבר לדמי הניהול.

ברמת כלל השוק, כולל קרנות פנסיה, קופות גמל ועוד, מדובר בסכומים גדולים עוד יותר באופן משמעותי שמשמשים למימון החיסכון, מעבר למיליארדי השקלים שנגבים מהחוסכים לתקופת הגמלאות "כרגיל", באמצעות דמי הניהול.

ממה מורכבות למעשה העלויות הנוספות לחוסכים? הוראות האוצר מאפשרות לחברות הביטוח, לקופות הגמל ולקרנות הפנסיה לנכות מחשבונות החוסכים, מעבר לדמי הניהול, הוצאות ישירות| בשל ביצוע עסקאות עבור עמלות ברוקראז', קסטודיאן, דמי ניהול של קרנות השקעה וקרנות נאמנות זרות, עלויות דירוג והוצאות בגין הלוואות, הסדרי חוב וכיוצא באלה.

גביית התשלום על פעולות אלה התאפשרה במטרה לעודד את גופי ניהול החיסכון לטווח ארוך לגוון את אפיקי ההשקעה שלהם, ובעיקר כדי שיוכלו להשקיע בחו"ל, למרות העלויות הגבוהות הכרוכות בכך. התשלום עבור ההוצאות הישירות אינו מגיע לגופים המוסדיים כהכנסה, אלא משמש כלי למימון אפיקי השקעה, ומשולם ישירות ובמלואו לנותני שירותים אלה. עם זאת, מדובר בעלות סמויה מעין החוסכים, וישנה שונות רבה בין הגופים מבחינת גובה התשלום הנוסף שהם גובים.

1.2 מיליארד שקל בחמש שנים

לא מדובר בעלות זניחה. ב-2011 גבו חמש קבוצות הביטוח הגדולות בממוצע דמי ניהול של כ-0.75% מהצבירה, לצד דמי ניהול ממוצעים של 5.1% מהפרמיה, על פי נתוני הביטוח-נט של האוצר. כך, אף שלכאורה שיעור ההוצאות הישירות מסתכם בשברי אחוזים בלבד, הן עדיין מביאות לייקור בפועל של החיסכון הפנסיוני מבחינת החוסך, בשיעור של כ-15%-20% מסך דמי הניהול.

עם זאת, העלות הנוספת הזו, שצפויה להסתכם ב-2012 בכ-0.25% מהצבירה, השתנתה במקצת. מנתוני קבוצות הביטוח הגדולות עולה שב-2011 הסתכם התשלום הישיר האמור בכ-350 מיליון שקל. ב-2010 דובר על כ-360 מיליון שקל. מדובר בקיטון קל, שהופך למשמעותי קצת יותר כשמשקללים את הגידול בהיקף הנכסים המנוהלים בפוליסות החיסכון בביטוחי החיים, שאת השקעותיהן בשוקי ההון מנהלות חברות הביטוח.

במחצית הראשונה של 2012, ההוצאות הישירות שחמש הגדולות בביטוח ניכו מחשבונות המבוטחים עמדו על שיעור של כ-0.12%, המשקף קצב שנתי של כ-0.25% מסך הנכסים המנוהלים. זאת לעומת שיעור של 0.27% ב-2011 כולה ושל 0.29% ב-2010.

הרוב: למנהלי השקעות חיצוניים

חלק הארי מההוצאות הישירות (כ-75% מסך ההוצאות הישירות) נזקף למימון השקעות על-ידי מנהלי השקעות חיצוניים. בעיקר מדובר בקרנות השקעה (קרנות פרייבט אקוויטי, הון סיכון ועוד) וקרנות נאמנות זרות בחו"ל.

במחצית הראשונה של השנה העבירו המבוטחים בחמש קבוצות הביטוח הגדולות למנהלי השקעות חיצוניים כ-137 מיליון שקל, היישר מהחיסכון (כ-0.1% מהצבירה), כך שבכל 2012 הסכום יעמוד כנראה על כ-273 מיליון שקל (כ-0.19% מהצבירה). ב-2011 וב-2010 דובר על סכומים בהיקף של כ-272 ו-275 מיליון שקל בהתאמה.

מסתמן אפוא שבסופה של 2012 יתברר שבשלוש השנים האחרונות, המבוטחים בחמש קבוצות הביטוח הגדולות, שמנהלות יחדיו כ-96% מהנכסים המצרפיים בפוליסות הללו בכלל השוק, העבירו למנהלי קרנות השקעה ולמנהלי קרנות נאמנות חיצוניים סך של כ-820 מיליון שקל מיליון שקל.

בהסתכלות לטווח ארוך יותר, בשנים 2008 עד 2012, מדובר כבר על תשלומים של כ-1.2 מיליארד שקל שכנראה יועברו למנהלים חיצוניים מחשבונות המבוטחים.

הוצאות אלו הן בעיקר תולדה של הזרמת כספי השקעה לחו"ל. מקרב חמש קבוצות הביטוח, מגדל היא החברה עם החשיפה המשמעותית ביותר להשקעות בחו"ל - והיא מציגה גם את שיעור ההוצאות הישירות הגבוה ביותר, וגם את שיעור התשלום המשמעותי ביותר למנהלים חיצוניים (שיעור כפול מהבאה בתור אחריה).

במחצית הראשונה של 2012, מבוטחי מגדל, כלל, הראל, הפניקס ומנורה שילמו למנהלי קרנות השקעה כ-76 מיליון שקל (קצב שנתי של כ-151 מיליון שקל), לאחר שב-2011 וב-2010 הם שילמו 144 ו-143 מיליון שקל בהתאמה. התשלום למנהלי קרנות נאמנות חוץ הסתכם במחצית השנה בכ-60 מיליון שקל (קצב שנתי של כ-120 מיליון שקל), לאחר שב-2011 וב-2010 הוא הסתכם בכ-126 ו-132 מיליון שקל בהתאמה.

ron-s@globes.co.il

ההוצאות הישירות בפוליסות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.