אתם חוזרים בזמן ל-2008, שפל המשבר הכלכלי, ובידכם הידע הפיננסי שיש לנו היום. במה תעדיפו להשקיע - במניות או בנדל"ן?

מחירי הדירות בישראל עלו דרמטית מאז 2008: מדד מחירי הדיור של הלמ"ס עלה פי 2.15 עד 2020, זינוק שכל זוג צעיר בישראל מרגיש על בשרו. למרות ההתמתנות של עליית מחירי הדיור בשנים האחרונות, הם עדיין במגמת עלייה: בין 2018 ל-2020 מחירי הדיור עלו ב-8.3% נוספים. כמובן, אי אפשר באמת להשקיע במדד מחירי הדיור אלא רק בדירות ספציפיות, אך המדד מהווה אינדקס נוח להתנהגות מחירי הנדל"ן ברחבי השוק.

הזינוק במחירי הנדל"ן הוא כאין וכאפס לעומת הזינוק במדדי המניות: מדד ה-S&P 500 עלה בין 2008 ל-2020 פי 4.47, יותר מכפול מהנדל"ן. כלומר, אם מישהו השקיע בשפל 100 אלף שקל, הוא יוכל למכור היום ולקבל כמעט חצי מיליון שקל. אפילו מי שהתמהמה בשנה ורכש את המדד בממוצע שנת 2009, עדיין הכפיל את הונו פי 3.45. כלומר, אותה השקעה של 100 אלף שקל יצרה עוד 245 אלף שקל עבורו. מדובר רק במחירי המניות והנדל"ן עצמם, והם אינם כוללים חלוקת דיבידנדים מצד אחד ותשלומי שכירות מצד שני.

אם נסתכל על השקעות קצרות טווח של שנה בודדת, נראה שבין 2008 ל-2020 רק בארבע שנים דירות הביאו יותר תשואה מאשר מניות, ובשמונה שנים המניות הביאו תשואה גבוהה מהדירות - ובפער. ב-2020 לבדה, מחירי הדירות עלו ב-3.5%, בעוד מחירי המניות עלו ב-15%.

תשואות: מגמה חד־כיוונית מאז 2008

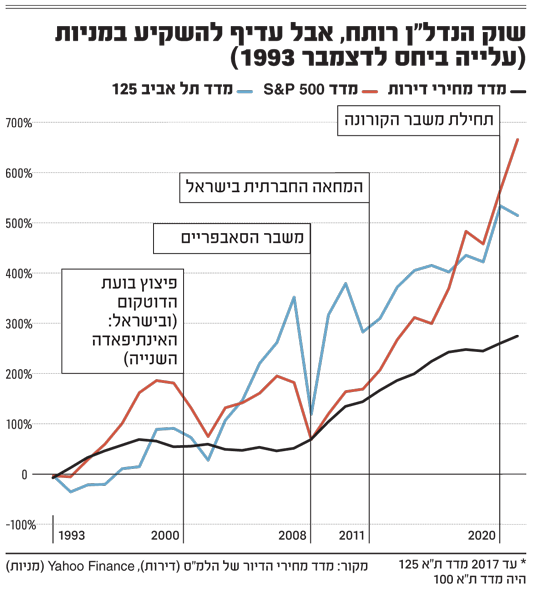

זה לא תמיד היה כך: מדד ה-S&P 500 עלה בשנות התשעים עד השיא בבועת הדוט-קום שהתפוצצה בשנת 2000. המדד ירד עד 2002, ואז חזר למגמת עלייה שהסתיימה במשבר הכלכלי של 2008. כל אותו הזמן, הנדל"ן ידע עליות וירידות: מחירי הדיור בישראל עלו ב-74% בין ינואר 1994 לדצמבר 1998, ואז ירדו בהדרגה עד 2004. הם היו יציבים עד 2008, ואז החלו את הנסיקה שלהם שהפכה למשבר דיור של ממש.

גם בשוק ההון בישראל אפשר לראות מגמות דומות: מדד תל אביב 125 (אז תל אביב 100) עלה ב-94% מ-1994 ועד שיא בועת הדוט-קום בשנת 2000, ואז נחתך במעל שליש עד שנת 2002. הוא עלה שוב עד המשבר הכלכלי של 2008, במהלכו הוא התרסק בחדות אך התאושש במהירות: ב-2010, תל אביב 125 כבר היה חזק יותר מאשר בשיא שוק המניות לפני המשבר.

בין 2008 ל-2020, מדד ת"א 125 עלה פי 2.8. יותר מהנדל"ן בישראל, אך הרבה פחות מה-S&P 500. גם מחקר בנק ישראל מ-2018 מחזק את הנתונים, ומראה שהתשואה השנתית הריאלית נטו על השקעה ל-10 שנים גבוהה יותר במדד ת"א 125 (6.06%) מאשר בהשקעה בנדל"ן (4.87%).

ההבדלים: נדל"ן בטוח יותר, המיסוי מורכב יותר

חשוב לציין שישנם הבדלים משמעותיים במיסוי בין מניות לנדל"ן: מניות ממוסות בצורה פשוטה, עם מס רווחי הון של 25% (שעלה מ-20% ב-2012).

לעומת זאת, מיסוי נדל"ן הוא מורכב בהרבה, וכולל מס רכישה, מס שבח, היטל השבחה ומע"מ. בישראל יש פטורים שונים ממס על רכישת דירה, כך שמיסוי נדל"ן תלוי מאוד בתכנון המס: הוא יכול להיות גבוה מאוד או נמוך מאוד, תלוי בסוג העסקה, הנדל"ן והרווח - וכמובן במיומנות רואה החשבון או עורך הדין האחראים על כך.

גם מבחינת הסיכון ישנם הבדלים בין מניות לנדל"ן: בעוד מניות של חברות אינן "חסומות" במחיר משום כיוון והן יכולות לזנק או להתרסק - בנדל"ן תמיד יש נכס פיזי ששומר על ערך כלשהו (אפילו אם רק לצורכי מגורים), לא משנה מה קורה בשוק. לכן, נדל"ן הוא נכס שניתן לקנות עם יותר מינוף - קל יותר להשיג הלוואה מהבנק לקניית דירה עם הון עצמי חלקי, מאשר להשקעה בגובה זהה במניות.

עם זאת, שווה לסייג ולהגיד שכאשר משקיעים במדדי מניות ולא במניות ספציפיות, השוק פחות תנודתי, וניתן לסמוך עליו בטווח הארוך - S&P 500 חזר לקדמותו תוך פחות מארבע שנים ממשבר 2008, ותל אביב 125 - תוך שנתיים בלבד. כלומר, למי שמשקיע לטווח הארוך שווה להניח את כספו דווקא על מדדים מסוכנים ורווחיים יותר. כל עוד הוא לא ימשוך את הונו במהלך ירידות בשווקים ויחכה בסבלנות לעלייתם מחדש, סביר שייצא הפסדו בשכרו.

התגובה למשבר הנגיף: S&P 500 דווקא זינק

הבדלים בין המדדים נפתחו במשבר הקורונה. המשבר התאפיין בצניחה של השווקים בתחילת 2020, כאשר נהיה ברור לכולם ש"הווירוס המסתורי מסין" צפוי להישאר איתנו עוד זמן רב. אז היה מעט מאוד מידע לגבי הקורונה, השפעותיה, ולוח הזמנים להשגת חיסון, מה שתרם לפאניקה בשווקים.

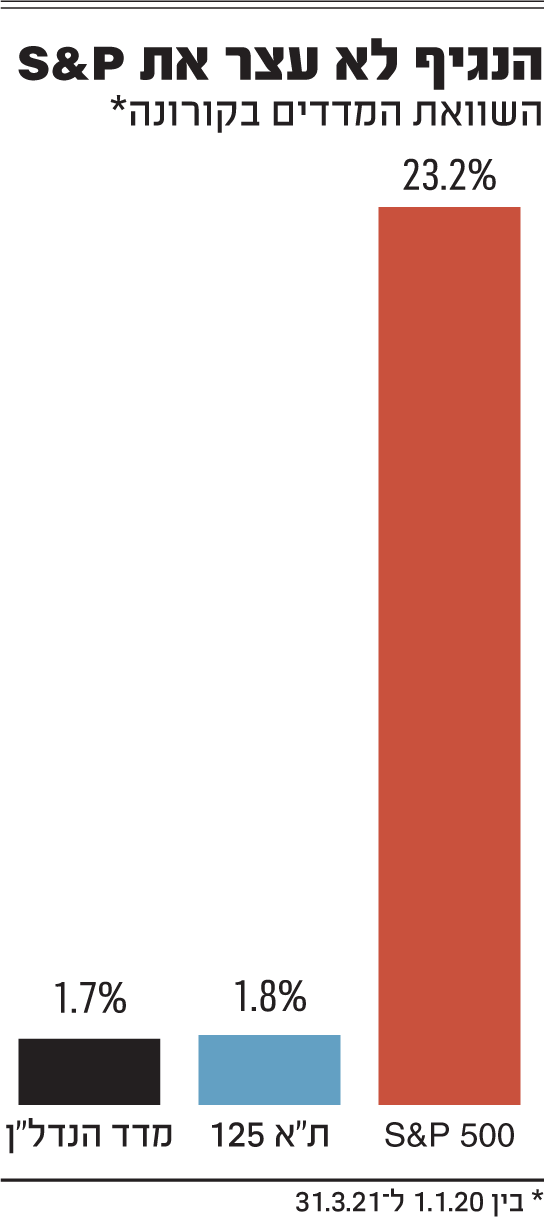

עם זאת, המשקיעים הבינו במהירות שהשפעותיה יהיו קטנות (יחסית) ממה שציפו, מה שהביא לראלי משמעותי בכל המדדים. בישראל, תל אביב 125 חזר לקדמותו עד מרץ 2021, בעוד בארה"ב ה-S&P 500 רשם עלייה ניכרת אף ביחס לשיא טרום הקורונה, עם תשואה של 23.2%. אם היינו מושכים את הנתונים עד אוגוסט 2021, היינו רואים שתל אביב 125 רשם עלייה של 7.2% ביחס לינואר 2020, לעומת זינוק של 37.5% ב-S&P 500. בזמן שה-S&P טס למעלה, מדד הנדל"ן לעומת זאת רשם עלייה של 1.7% בלבד.

הסיבות: היצע דירות נמוך מול התפתחות טכנולוגית

מחירי הדיור בישראל עולים בשל מספר סיבות, אך העיקרית ביניהן היא ככל הנראה הפשוטה ביותר - לא מספיק דירות נבנות ביחס לגידול האוכלוסיה והעלייה ברמת החיים. ישראלים רוצים דירות גדולות יותר במיקומים מרכזיים יותר - והיצע הבנייה לא מתאים את עצמו לביקוש. בחוק ההסדרים האחרון משרד האוצר יזם מספר רפורמות שאמורות להסיר חסמים לבנייה למגורים, אך אדריכלים טוענים שמדובר במעט מדי, מאוחר מדי.

המקור לזינוק במחירי המניות מורכב יותר: מדובר בשילוב של התפתחויות טכנולוגיות, צמיחת מדינות מתפתחות שאפשרו הזדמנויות עסקיות, צמיחה כלכלית פשוטה בארה"ב, והרחבות מוניטריות. במשבר 2008, הבנק המרכזי של ארה"ב הוריד את הריבית והדפיס כמויות עתק של כסף, שאותו הוא "הזריק" לשוקי ההון. האשראי הזול אפשר גיוסים והשקעות נרחבות שתורגמו להתרחבות אדירה בשוק ההון.

הבנק המרכזי של ארה"ב נתן זריקה נוספת ב-2021 בעקבות משבר הקורונה, מה שהביא לראלי במניות לאחר צניחה בתחילת משבר הקורונה.

האם הדפסת הכסף תתגלגל בקרוב גם למוצרי הצריכה, בדמות אינפלציה גוברת? קשה לדעת, אך בהחלט יכול להיות שהזינוק האדיר במחירי המניות לא יגיע בחינם.

סייע באיסוף הנתונים: עומרי שקד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.