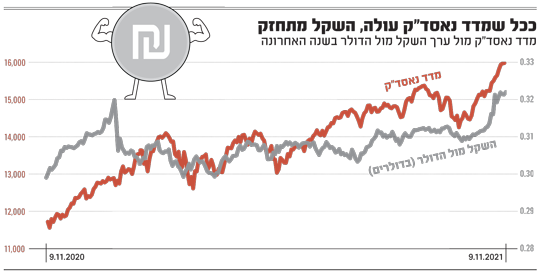

השקל נחלש הבוקר מול הדולר והאירו בהמשך לירידות שנרשמו אמש בניו יורק, וזאת על רקע הקורלציה בין השוק האמריקאי לשער הדולר-שקל שעלתה ביתר שאת בשנה החולפת, ועל רקע התחזקות הדולר בעולם על רקע עליית התשואות אג"ח.

הדולר מטפס ב-0.5% מול השקל לרמה של 3.12 שקלים. האירו נסחר בירידה של כ-0.2% ברמה של3.585 שקלים. מעבר לים, הדולר עלה אתמול בכ-1% מול סל המטבעות לשיא של שנה על רקע עליית התשואות נוכח הכישלון בהנפקת אג"ח ל-30 שנה של ממשלת ארה"ב.

ובחזרה לגידורים. כאשר שוקי המניות הגלובליים עולים, חשיפת המוסדיים למט"ח עולה מבחינה טכנית, והיות שהחשיפה של הגופים הללו כבר ברמות שיא, המוסדיים נוטים למכור דולרים בתקופות של עליות בשוקי המניות כדי לצמצם את חשיפתם למט"ח. מהלך זה נובע מהצורך לעמוד במדיניות החשיפה שהוגדרה מראש בכל אחד מהגופים. בעת ירידות בשווקים קורה המצב ההפוך.

ענת לוין, מנכ"לית בלאקרוק ישראל, קוראת לבחון מחדש את נושא הגידור של הגופים המוסדיים נוכח ההשפעה של הגידורים הללו על שוק המט"ח. "מאחר ותשואות נמדדות בשקלים, ומאחר ותיקי ההשקעות גדלים בקצב מהיר יותר מצמיחת הכלכלה המקומית - הרי שרכיב ההשקעות בחו"ל הולך וגדל, מ- 15%-20% לפני עשור לקרוב ל-40% כיום. זה נכון בניהול סיכונים, זה נכון בהזדמנויות השקעה וזה נכון בפיזור סיכון סיסטמי לחוסך שרוב עולמו תלוי בכלכלה המקומית. אבל ההשפעה הנגזרת היא כי המוסדיים נאלצים לגדר חלקים הולכים וגדלים לשקל. המעבר לניהול 100% תיק יכלול את ההשפעה הזו ויש סיכוי כי יעצים אותה", אמרה לוין לפני כשבוע בדיונים של פורום שווי הוגן.

נזכיר כי התחזקות השקל בשבועות האחרונים יוחסה בעיקר לכסף הזר שזורם לישראל באקזיטים, מניות ונדל"ן, אלא שאחד הגורמים המרכזיים למגמה טמון בגידור ההשקעות של הגופים המוסדיים בחו"ל. "הגידור נעשה על רקע מאקרו כלכלי בו היבוא במדינת ישראל יורד אל מול צמיחת היצוא. גם בגין שימושי אנרגיה, אבל גם בגין ירידה ביבוא השקעות בסקטור הפרטי. ההשפעה על מאזן התשלומים ברורה כמו גם התחזקות השקל בגינו. הגידור המוסדי ההולך וגדל משפיע על סיכון הבסיס ותמחורו ומכאן מהווה גורם בעל השפעה גוברת בהתנהלות שוק המט"ח לצד הירידה ביבוא. ברור כי מתחייב לארגן מיידית צוות חשיבה של בנק ישראל - אוצר - רשות שוק ההון בנושא. הגיע הזמן שייבנו כלים למוסדיים להתמודד עם הגידור הזה בצורה יותר יעילה, ברמה לאומית. את הפרמיה העודפת משלמים העמיתים (ובעקיפין תשלם אותה כעת רשת הביטחון). מספיק לזכור את 2020 בה נחשפנו לכך כי בעתות שונות הפרמיה הזו יכולה להיות גבוהה מאוד", אמרה לוין.

מה צפוי בשוק המט"ח מכאן והלאה?

סביר להניח שהגורמים הבסיסיים שתורמים להתחזקות השקל צפויים להימשך. אבל התמונה עשויה להשתנות בהמשך. נתוני האינפלציה בארה"ב שפורסמו אתמול בארה"ב חרגו מהתחזיות כאשר שיעור האינפלציה עלה ב-0.9% בחודש החולף ובחישוב שנתי ב-6.2%. נתון זה מאתגר את הלך הרוח בבנק הפדרלי ולפיו האינפלציה נובעת מגורמים זמניים (טרנזיטוריים), ולא מן הנמנע שהעלאת הריבית בארה"ב תגיע מוקדם מהצפוי. יחד עם זאת, העלאת הריבית כצעד מרסן לאינפלציה שנובעת מצד ההיצע נוכח שיבושי האספקה, עלול לחנוק את הכלכלה.

מהצד השני, נתוני התעסוקה בארה"ב בחודש נובמבר ודצמבר עשויים לשקף חזרה לעבודה של עובדים שלא מיהרו לחזור לשוק, כך שמצב שוק העבודה האמריקאי - שמהווה נדבך חשוב בקרב ההחלטות של הפד בטרם יעלה ריבית - עשוי לתרום את חלוק בציפייה להעלאה של הריבית. העלאת הריבית בארה"ב צפויה לחזק את הדולר, בין היתר, גם מול השקל, וזה מה שיכול להטיב עם היצואנים ולספק קצת שקט לבנק ישראל, אלא אם בבנק ישראל יעלה גם כן את הריבית. עם זאת, בבנק ישראל מבהירים כי האינפלציה זמנית להערכתם והריבית תיוותר נמוכה לאורך זמן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.