לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ואילו מגמות ייכחדו? מיהם השחקנים שישרדו את קצב השינויים המהיר? מדור שבועי חדש ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

מדינת ישראל נדרשת לבאר שבע חזקה, עצמאית וצומחת, שתוביל את מטרופולין באר שבע בדרום. בימים אלה העיר מבקשת לייצר לעצמה יתרונות תחרותיים, באמצעות חיזוק שוק ההייטק עם העתקת יחידות המודיעין והטכנולוגיה לתחומה, ניסיון להפוך למעצמת סייבר מקומית ואולי אף עולמית, פארק המדע גב-ים נגב, אוניברסיטה ובית חולים (ועוד שניים בהקמה ולקראת הקמה), וגם עיר עתיקה ושוק עירוני ושוק בדואי.

בשוק המסחר, העיר היא הצפופה ביותר בישראל, כאשר היצע שטחי המסחר עומד על יחס של 6.5 מ"ר למשק בית (הממוצע בישראל: 3.5 מ"ר למשק בית בממוצע ) - משמע, קיים עודף היצע. עם זאת, לבאר שבע אין מרכז עירוני מסחרי מובנה ומתפקד, וגם השוק העירוני שבתחומה אינו ממצה עדיין את הפוטנציאל שבו. כאן נציג את תמונת השוק ביחס לגודלה, למאפייניה ולתפקודה של מערכת המסחר בעיר, על רקע האפשרי בה.

משקיעים ברובע החדשנות

לבאר שבע נתוני פתיחה כלכליים טובים, שמאפשרים לה להשקיע בתושביה, בתשתיות ובפיתוח כלכלי ועסקי. בהתאם לדוחות הכספיים של העיר משנת 2019, בכל תושב הושקעו כ-5,500 שקל נטו, גבוה מהממוצע בישראל (כ-4,400 שקל) ומקום 18 מבין ערי ישראל. בעיר יש 15 מ"ר של נדל"ן מניב לתושב, והנדל"ן המניב משלם ארנונה שנתית ממוצעת של כ-2,400 שקל לתושב (נמוך מהממוצע בישראל של 22 מ"ר, וגבוה מ-1,200 שקל לתושב).

תוכנית המתאר המקומית הניחה כי עד שנת 2030 תמנה אוכלוסיית העיר כ-280 אלף תושבים (תוספת של כ-70 אלף איש וכ-24 אלף משקי בית). מספרים אלה אינם ריאליים, ואינם צפויים להשגה בשנת היעד.

בין יעדי התכנית: תוספת מסחר, משרדים, מבנים ומוסדות ציבור (לרבות בית החולים החדש) של 2.55 מיליון מ"ר, כך שהעיר תגיע ל-4.58 מיליון מ"ר בנייה. בתעשייה, תוספת של 2.9 מיליון מ"ר, כך שבסך הכול יהיה מדובר ב-3.9 מיליון מ"ר בנייה. היקף המלונאות, מסחר ותיירות - תוספת של 350 אלף מ"ר, ובסך הכול חצי מיליון מ"ר בנייה בתוכנית.

בין הפרויקטים המשמעותיים שמקודמים בבאר שבע נמנים שדרוג מרכז העיר ורובע החדשנות, שיתפרס על פני שטח של 2,620 דונם, ויתבסס על מוסדות מרכזיים בעיר, בהם אוניברסיטת בן גוריון, המרכז הרפואי האוניברסיטאי סורוקה ופארק התעשיות גב-ים נגב, שבו פועלות חברות הייטק רבות. הרובע יכלול גם את שכונות ג' וד' בעיר שבהן ריכוז גבוה של סטודנטים, וכן את תחנת הרכבת שתחבר אותו לשאר המדינה.

בית חולים נוסף ייבנה בדרום-מזרח באר שבע (בגבול המזרחי של עמק שרה), בהיקף של כ-400 אלף מ"ר בנוי על שטח של 1,400 דונם. בית החולים צפוי להכיל 1,900 מיטות. בנוסף, ייערך פינוי למחנה נתן ומתחמי מכתשים-אדמה, ומוקם בית החולים אסותא.

במקביל, העיר חתמה על הסכם גג לפיתוח כ-18 אלף יחידות דיור, יעד שהוא בהכרח לא ריאלי ודומה למשחק במספרים אקראיים. כחלק מההסכם נדרשה באר שבע לבנות 2,000-4,000 יחידות דיור מדי שנה. בפועל, בממוצע בעשור הקודם נבנו בבאר שבע כאלף יחידות דיור בשנה בלבד.

שדרוג העיר העתיקה

כוח הקנייה החודשי שנמצא בידי משקי הבית נאמד בכ-400 מיליון שקל, ויכול לתמוך (בהנחת משק סגור, ללא דליפות או כניסות של כוח קנייה אל ומהעיר) ב-250-275 אלף מ"ר של שטחי מסחר נטו.

על בסיס ספירות בפועל של שטחי המסחר שביצענו בצ'מנסקי בן שחר ושות', קיימים כ-350 אלף מ"ר נטו של שטחי מסחר (מעל ל-400 אלף מ"ר ברוטו). משמע, כ-75 אלף מ"ר של שטחי מסחר "עודפים" נתמכים על ידי כוח הקנייה החודשי שאינו מבאר שבע, אלא נכנס אליה מיישובי הסביבה. כוח קנייה זה קטן עם פיתוח היצע נוסף בכל ערי המרחב סביב. כאמור, היום קיים עודף היצע של שטחי מסחר, שבא לידי ביטוי ברמות התפקוד הנמוכות של חלק מהמרכזים.

מרכזי ומוקדי המסחר בעיר נחלקים כך: ביג - מתחזק ומתרחב ומתפקד כאחד ממרכזי הפאוור סנטר המובילים בישראל; גרנד באר שבע - המרכז הגדול בעיר, הופך לשחקן דומיננטי בעיר לצד ביג; קניון עזריאלי בנגב - מתקשה בשנים האחרונות מול שני מתחריו החזקים והדומיננטיים; איקאה והמסחר סביב - המרכז, בבעלות חברת מגה אור ואחרים, הפך למוקד מסחרי אזורי של מוצרי הלבשת הבית, עם חנות הסופרמרקט דבאח ובקרוב גם חנות הג'מבו סטוק של פוקס; בנוסף קיימים שני מתחמי בילוי - סינמה סיטי ויס פלאנט של ישפרו, שנהנים מרמות תפקוד כלכליות נמוכות משל מתחריהם החזקים.

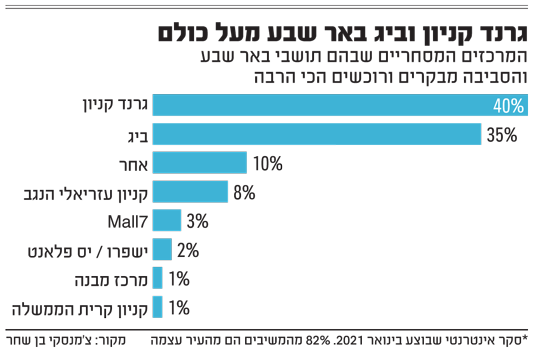

בסקר אינטרנטי שבצענו בינואר 2021 שאלנו "באיזה מרכז מסחרי הנך מבקר ורוכש הכי הרבה (מהווה את 'מרכז הבית' שלך)". על פי המשיבים, המקום המועדף, בפער ניכר, היה גרנד קניון באר שבע (40%), ואחריו ביג באר שבע (35%), קניון עזריאלי הנגב (כ-8%) ו-Mall7 (3%).

ומה לגבי העיר העתיקה? זו משתדרגת לאיטה, וקיימים בה מספר אלפי מ"ר בודדים של שטחי מסחר. הפוטנציאל שלה להיות 'המקום' הבולט בעיר הוא גדול, אך היא נדרשת לתוכנית אסטרטגית שתתממש.

השוק העירוני מנותק מהעיר העתיקה וממוקם ממערב לשוק הבדואי, בשטח של מעט יותר מ-10,000 מ"ר נטו, עם כ-500 עסקים/דוכנים שלא כולם פעילים. לשוק דרושה תוכנית אסטרטגית שיווקית, כך שיציע חווית קנייה ושהות, יתפקד כשוק אותנטי, ישלב תמהיל של עסקי מזון עם מעט עסקי "לא-מזון" ייחודיים, ויכלול מסעדות מגוונות תוך ניצול חוויית המטבח הים תיכוני, הערבי והבדואי.

נציין כי לבאר שבע אין מרכז עיר אמיתי, ורחוב מרכזי. אמנם היא מבקשת להפוך את שדרות רגר לכאלה, אך עד עתה ללא הצלחה.

להפוך למוקד מטרופוליני

בשנים האחרונות, הנהגת באר שבע פועלת כדי להפוך אותה למוקד מטרופוליני מצליח. במצב הקיים, היא סובלת מעודף היצע של שטחי מסחר. האטת בניית שטחי מסחר בשנים הקרובות מול הגידול בכוח הקנייה המקומי יאפשרו את האיזון הנדרש שנים קדימה. במקביל, השוק העירוני צפוי להשתדרג, יימשך תהליך שדרוגה של העיר העתיקה, והעיר תממש את הנדרש ליצירת מרכז עיר פועל ומתפקד.

תמיר בן שחר / צילום: ארז בן שחר

מדינת ישראל נדרשת לבאר שבע חזקה, ובהתאם לפוטנציאל הגלום בעיר, זה אפשרי וכבר נמצא בעשייה נכונה.

הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.