הכותב הוא יזם ושותף־מייסד בקרן ההון־סיכון קוליידר וונצ'רס

web3.0 - הדור הבא של האינטרנט

העולם הכלכלי־חברתי־טכנולוגי משתנה לנגד עינינו. מונחים כמו קריפטו, NFT, ובלוקצ'יין נזרקים לחלל האוויר בקצב מתגבר, אך השיח בחוץ נותר שטחי, במקום לצלול לעומק המהפכה שמתרחשת. בשבועות הקרובים נפצח את המהפכה הביזורית באמצעות סדרת טורים מקיפה על הדור הבא של האינטרנט.

על פריצתו של מטבע הביטקוין והקשר למשבר הכלכלי ב־2008 כבר דיברנו בכתבה הראשונה בסדרה. אבל המטבע המבוזר הראשון הוא רק חלק מהמהפכה שכבר מתחילה לטלטל את העולם הכלכלי הישן. מהפכה שמאיימת למוטט את ההגמוניה ששלטה עד היום בכסף של כולנו.

בטרם נצלול לעומק, ניקח תחילה דוגמא מתחום אחר: עד שנת 2001 הידע בעולם נשלט בעיקר על ידי חברה מסחרית אחת, אנציקלופדיית בריטניקה, ובכירים מהאוניברסיטאות הנחשבות בעולם. ההחלטה על מהו המידע החשוב, איך לכתוב אותו ומה רלוונטי, הייתה נתונה בידי גוף מסחרי וקבוצה מצומצמת מהאליטה.

כשויקיפדיה פרצה לחיינו, היא העניקה את הכוח להמונים והוציאה את הידע מידי האליטות. בתוך שני עשורים הפכה הפלטפורמה ממקור מלא שגיאות, למקור המידע המרכזי בעולם. הידע הונגש בחינם להמונים, שהפכו במקביל גם לעורכים. ידע הוא כוח, ושילוב של יכולת טכנולוגית ומשתמשים פעילים הצליחו "לשבש" תחום יוקרתי וריכוזי, וביזרו אותו.

תקופת הביניים של הכלכלה המבוזרת

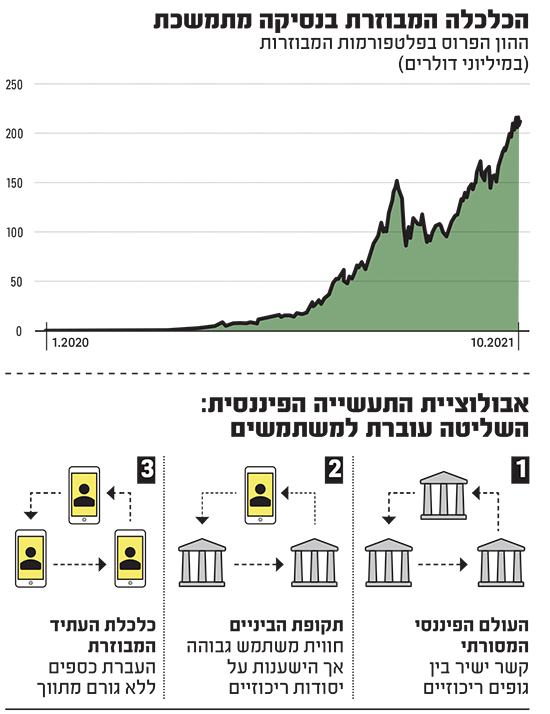

כך גם בעולם הכלכלה המבוזרת. 4 מיליון משתמשים, שכבר היום מנהלים כ־200 מיליארד דולר, סבורים שגם העידן הכלכלי-ריכוזי שבו התאגידים שולטים בהון הציבורי, צריך לעבור מהעולם. זה לא יקרה בבת-אחת, אך העולם הפיננסי המבוזר כבר בתקופת הביניים. דור הנוקיה, אם תרצו.

בתקופה זו של הכלכלה המבוזרת יקומו עוד ועוד חברות פינטק שיגשרו על הפער בין הדור הריכוזי למבוזר. סטארט־אפ הביטוח הישראלי למונייד הוא דוגמא לצעד נוסף בדרך לכלכלה חדשה, שבה למבטח ולמבוטח אינטרס משותף. בחברת ביטוח רגילה, האינטרס הוא לדחות את התביעה בשביל להגדיל את הסכום שמחולק לבעלי המניות. למונייד גובה מראש דמי שירות קבועים וכך מנטרלת את החיכוך על דחייה או אישור התביעה. בכך, היא ממקמת עצמה על הרצף הביזורי - חברה "רגילה" וריכוזית, אך עם מודל פיננסי לטובת לקוח הקצה.

ככל שנתקדם לאורך הרצף בתעשיית הפיננסים, כך תגדל הביזוריות ובהדרגה נראה חברות שבהן יש למשתמשים יותר שליטה. בקצה האחד יש את העולם הפיננסי המסורתי הנשען על קשר ישיר בין גופים ריכוזיים לעצמם. בקצה השני, הכלכלה המבוזרת מאמצת את חווית המשתמש השמה את הלקוח במרכז ונשענת על רשת מבוזרת. בין לבין, תעשיית הפינטק הביאה לחווית משתמש ברמה גבוהה, אך עדיין נשענת על הריכוזיות של התעשייה המסורתית.

העברת כספים ללא צד שלישי

מטבע הביטקוין הוכיח שאפשר להעביר ערך מאדם לאדם באופן ביזורי לחלוטין, בכל רגע ומכל מקום. לשם מכוונים שלל מוצרי הכלכלה המבוזרת (DeFi = Decentralized Finance), שמטרתה לקדם מערכת פיננסית נגישה ושקופה. באמצעות "חוזים חכמים", אשר הקוד הפתוח שלהם נשען על טכנולוגיית הבלוקצ’יין, ניתן לבצע פעולות פיננסיות מתוחכמות ללא צד מפקח. המשתמשים ניגשים אל הטכנולוגיה באמצעות אפליקציות שונות שחלקן נראות כמו האפליקציות הפיננסיות שנמצאות היום בטלפונים החכמים של כולנו. אבל יש בהם הבדל אחד משמעותי - אין חברה ריכוזית שמנהלת את הפעילות. את החברה מחליפה מערכת חוזים חכמים המבצעת פעולות אוטומטיות.

בעקבות הוצאת הגורם השלישי המפקח, הכלכלה המבוזרת מאפשרת הורדת עלויות דרסטית, עד לכדי המינימום הנדרש על מנת להריץ את הקוד, מהירות שיא בביצוע עסקאות, וגישה בלתי מוגבלת. היא מאיימת לנגוס בכל מוצר שמציעים הבנקאים, חברות הביטוח, מנהלי ההשקעות, חברות האשראי, בורסאות המסחר, ברוקרי ההלוואות ועוד. הטכנולוגיה המבוזרת מאפשרת ללקוח לשלוט בנכסים באופן בלעדי, ולהשתתף באופן פעיל בקבלת ההחלטות בארגון באמצעות מטבע הממשל של הפרוטוקול (Governance Token).

אם נצלול למוצרים עצמם, הכלכלה החדשה מאפשרת לקחת הלוואה באופן עצמאי ומבוזר, ישירות ממלווה פרטי, ללא בנק או ברוקרי הלוואות הגוזרים עמלה שמנה. במקביל, המלווה נהנה מתשואה ישירה, וכל זאת בלחיצת כפתור מכל מקום, ללא התחייבות או נעילה, ובאמצעות שלל ארנקים דיגיטליים הניתנים להורדה בחינם.

הדרך עוד ארוכה אבל הלקוחות ירוויחו

שוק הקריפטו לא חף מפריצות. על מנת להתמודד עם הסכנות ברשת הבלוקצ’יין ועם פריצה לקוד התכנות, ניתן לבטח את ההלוואה באמצעות חברת ביטוח מבוזרת גם כן, אשר גם היא מנוהלת באמצעות DAO (ארגון אוטונומי מבוזר). זוהי חברת ביטוח ללא בעלי מניות, ללא דיריקטוריון, ועם אינטרס המיושר לרוכשים.

מוצרים אלו ואחרים נשלטים על ידי מטבעות של הארגון המבוזר. כל מטבע מקנה זכות הצבעה ושליטה על עתיד הארגון. את שלל המטבעות המסתובבים בשוק ניתן לרכוש ולמכור באמצעות בורסאות מבוזרות כגון Uniswap ,Sushiswap ,Bancor ,1inch ולסחור בנגזרים ואופציות ללא גורם שלישי מפקח ב-UMA ,DYDX. בנוסף, ניתן לרכוש מניות סינטטיות הנסחרות בנאסד"ק מכל מקום, ולנהל תיק השקעות באמצעות בתי השקעות מבוזרים המחליפים את מסלולי הפקדון הרגילים במכשירים רודפי התשואה אוטומטיים כגון Index ו-Yearn.

את האמון שרכשו הבנקים ושאר הגופים הפיננסיים לקח זמן לבנות, והוא נשען בעיקר על שם המוסד הטוב והאנשים בו. היתרון הגדול של הכלכלה המבוזרת הוא שלא צריך לסמוך על שני פרמטרים אלו, אך למרות זאת עדיין האימוץ מצד ההמונים עודנו בחיתוליו. הטכנולוגיה יחסית יקרה ואיטית, הפריצות וההונאות הופכות את השוק לתחושה של מערב פרוע, והחוסר בתהליכי "דע את הלקוח" ומניעת הלבנת הון מונע את כניסתם של הגופיים המוסדיים.

הדרך לגישור הפערים עוד ארוכה, אך החשש של ההגמוניה הכלכלית מוצדק - מי שירוויח הוא בעיקר הלקוח. היכונו לתהליך בו המזומן יזרום לקריפטו, ומשם להלוואות, אשראי ועוד - הכל באופן מבוזר. בכל המערכות האלו יד התאגידים תהיה מנוטרלת. ויקיפדיה הייתה סנונית ראשונה, עכשיו תור ההון הכלכלי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.